文|節點財經 三生

中國酒旅行業被投下了一顆震撼彈。

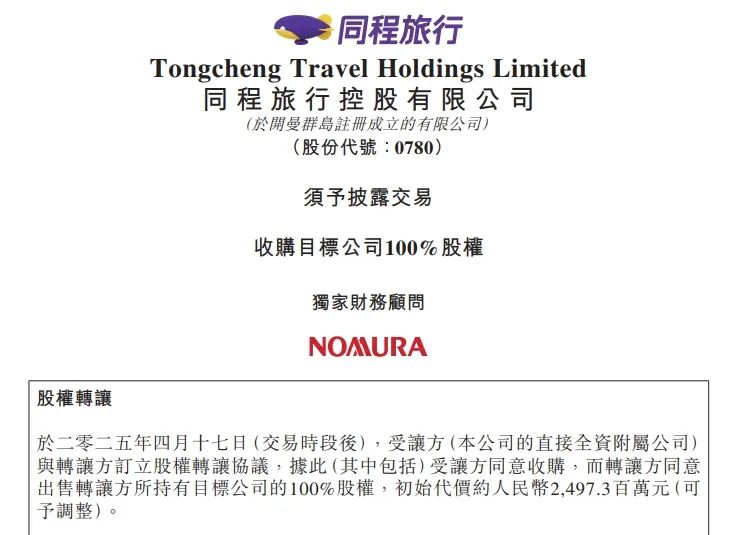

近日,在線旅遊平台同程旅行宣佈以約24.9億元人民幣的對價,全資收購萬達酒店發展旗下的核心輕資產板塊——萬達酒店管理(香港)有限公司(下稱「萬達酒管」)。

聚光燈下的萬達出售資產,71歲的王健林再次「斷腕」,難免成為關注的焦點。而從酒旅行業來說,這筆收購也是近年來行業內規模最大的收購案之一。對於掏出近25億真金白銀的同程旅行來說,此次「抄底」萬達酒管,標誌着其在高端酒店領域的戰略升級,其在打通產業鏈上下游、構建自身護城河的道路上邁出了關鍵性的一步。

而從OTA(在線旅遊)平台到酒店管理平台,同程旅行的戰略意圖已經清晰可見,其對高端酒店市場的志在必得,以及由此可能引發的行業連鎖反應,正成為市場矚目的焦點。這次「抄底」背後的邏輯與潛力,值得進行深入分析。

01 「抄底」萬達酒管,這是一塊優質資產?

如果用一句話總結,這是一場低調但非常精準的收購。

具體來說,同程旅行以24.9億元獲得了萬達酒管旗下204家在營高端酒店、超過4萬間客房,以及376家已簽約待開業酒店的全部管理合約、品牌資產和專業團隊。

從業績看,2024年萬達酒管的營收達8.9億港元,稅後淨利潤1.48億港元,盈利能力比較穩定。所以,其9.5倍的交易估值倍數,價格並不高。而在業績之外,更我重要的是,萬達酒管品牌矩陣完善,從高端奢華的萬達瑞華、萬達文華,到中高端的萬達美、萬達悅華等共九大酒店品牌,覆蓋了從奢華到中端的多個細分市場。

而且,其還擁有龐大的會員體系。數據顯示,截至2024年底,「萬悅會」會員總量達到1700萬,其中付費會員數突破50萬,顯示出較強的用戶粘性。

所以,在《節點財經》看來,此次交易對雙方來說稱得上是一次「雙贏」。對萬達而言,此次交易是其「去槓桿、減負債」戰略的延續。近年來,萬達頻繁出售資產以回籠資金,優化資產負債結構。萬達酒店發展明確表示,交易資金將用於向股東派息,助力集團財務健康。

言外之意,知道王健林和萬達的朋友懂得都懂。

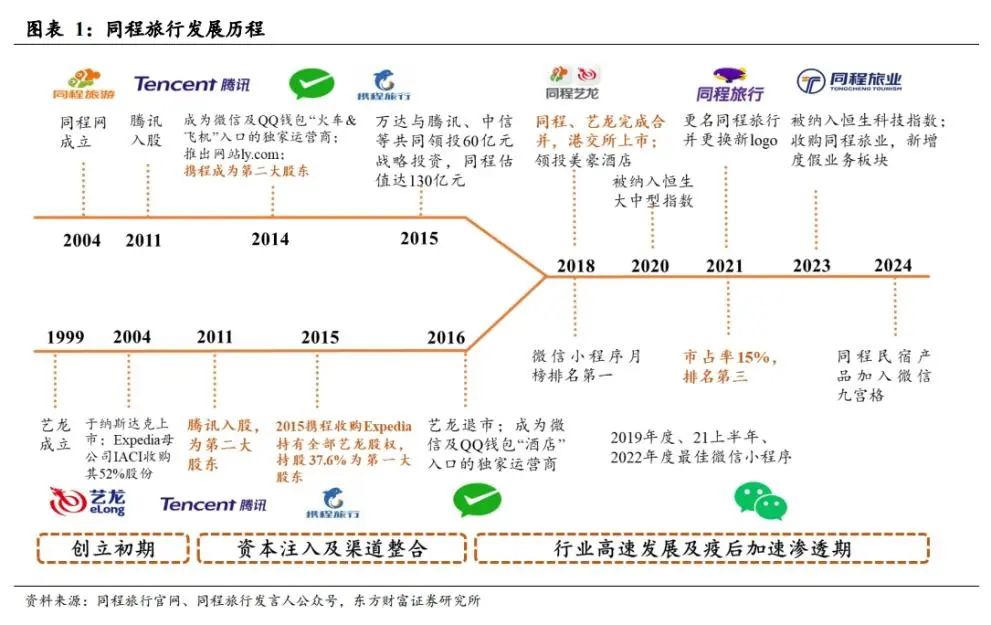

其實,在過往的歷史上,兩家公司頗有淵源。萬達集團曾在2015年通過旗下萬達文化集團出資35.8億元人民幣入股同程旅行,一度成為後者的大股東。雖然之後股權關係有所變化,但這種曾經的緊密聯繫,無疑為此次交易的低調推進提供了便利。

對於另一方的對同程旅行來說,24.9億元換取的,不僅是204家高端酒店的運營權,更是一個成熟的品牌矩陣和行業稀缺的管理能力。這筆交易讓同程旅行以較低成本獲得了高端市場的入場券,避免了自建品牌所需的高門檻和漫長周期。

對此,同程旅行也並不諱言,表示此舉是基於對中國酒店管理市場增長潛力的看好,以及對萬達酒管品牌影響力、管理團隊經驗的高度認可。

而在《節點財經》看來,萬達酒管成熟的品牌矩陣和運維體系,在本土高端酒店連鎖領域具有顯著的稀缺價值,是少數能夠與萬豪、洲際、希爾頓等國際酒店集團在國內市場一較高下的本土品牌。

所以,這筆交易對同程旅行來說似乎非常划算。但是,一把砸出近25億元,公司此舉在商業邏輯上的合理性仍值得探討。

02 向上遊突圍,能補齊高端拼圖嗎?

從同程旅行未來發展的戰略來說,高端酒店是「兵家必爭之地」,進軍這一領域是早晚的事。

對於酒旅行業來說,高端酒店市場因其高收益、高壁壘和高影響力,一直是核心賽道。而且,高端品牌不僅能提升企業綜合競爭力,還能在市場洗牌中佔據先機。

近年來,中國高端酒店市場受消費升級和入境遊復甦驅動,展現出強勁增長潛力。中研網數據顯示,2024年入境遊恢復至2019年的85%,成都、西安等城市高端酒店外籍客羣佔比升至25%。同時,國家推廣的離境退稅「即買即退」和38國免籤政策,進一步刺激了高端住宿需求。

但是,想要打造高端酒店並非易事。

這不僅需要具備強大的物業獲取能力、成熟的管理體系,還需要龐大的會員體系。國際巨頭如萬豪、洲際、希爾頓等,均具有數十年的沉澱。國內品牌如錦江、首旅等少數國企成功構建高端品牌系列。

這種情況下,同程旅行如果選擇從零開始,需投入鉅額資金和時間,而收購萬達酒管顯然是一條「捷徑」。

其實,同程旅行早已不滿足於單純的OTA角色。過去十年,其通過投資和自建,持續向產業鏈上游延伸。

2016年,同程藝龍戰略投資蘇州藝同美程;2018年領投美豪酒店集團;2021年投資珀林酒店集團,併成立藝龍酒店管理公司,推出藝龍、藝選等品牌。收購萬達酒管後,同程旅行的酒店業務將補齊短板,實現全業態覆蓋。

《節點財經》觀察發現,同程旅行的核心競爭力在於下沉市場。財報數據顯示,其87%的註冊用戶來自非一線城市,以「農村包圍城市」的打法,深耕大衆消費羣體。而這種用戶結構,與高端酒店的下沉趨勢高度契合。

那麼,同程旅行與萬達酒管的「1+1」將如何進行呢?

03 吞下萬達酒管容易,「消化」纔是真挑戰?

併購的決策重要,併購後的整合更重要,甚至是致命的過程。如何實現同程旅行與萬達酒管的有效整合與協同,產生「1+1>2」的化學反應,纔是最為關鍵的節點。一位資本市場併購專家向《節點財經》說道。

在《節點財經》看來,目前雙方的結合具備巨大的想象空間。同程旅行的核心優勢在於其龐大的用戶基礎和強大的線上流量分發能力。據其2024年財報,年付費用戶達2.4億,服務人次達19.3億。萬達酒管可從同程獲取流量加持,從而直接提升入住率和營收。另一方面,同程則有望通過萬達的成熟管理體系實現流量變現,增強財務韌性。

具體而言,同程可通過其平台算法和用戶畫像,精準推送萬達酒店產品,提升入住率。同時,整合雙方會員體系,推出聯合營銷活動,增強用戶粘性。萬達酒管則為同程帶來高端市場的品牌溢價和運營經驗,助力其與攜程、美團等巨頭抗衡。

其實,同程旅行收購萬達酒管,不僅關乎兩家公司自身的發展,更可能對整個酒旅行業的格局產生深遠影響。首先,此舉將加劇OTA行業的競爭。未來,掌握多少優質、甚至獨家的酒店資源,將成為衡量OTA平台綜合實力的重要指標。

而在OTA資本的推動下,酒店行業的整合與併購可能進一步加速。這可能促使傳統酒店集團加快數字化轉型和模式創新,以應對來自跨界巨頭的競爭。

未來,伴隨着數字化與智能化浪潮的到來,OTA平台的技術基因和數據能力,將打通預訂、入住、服務、營銷等全鏈路數據,實現更智能化的運營和個性化的服務,或將成為行業發展的新趨勢。

綜合來看,同程旅行以24.9億元收購萬達酒管,是其從OTA平台向全產業鏈玩家轉型的關鍵一步,具有戰略意義。未來,儘管管理融合與行業競爭的挑戰仍在,但同程與萬達的再次「聯姻」,仍為整個酒旅行業注入了新的活力。同程旅行的高端酒店征程如何,《節點財經》將持續關注,值得拭目以待。