近日,AGI(通用人工智能)領域的獨角獸企業——雲知聲智能科技股份有限公司(下稱「雲知聲」)在港交所更新了招股說明書。

從2019年首次闖關A股至今,雲知聲的IPO長跑已歷時六年,期間幾經波折,堪稱一場「馬拉松式」的資本突圍。

不過,雲知聲的港股IPO之路已取得關鍵進展,其港股IPO近日獲得了中國證監會備案。備案通過表明企業在中國境內的合規性已獲認可,這是企業境外上市的重要前提條件。

三位博士搶灘AI風口

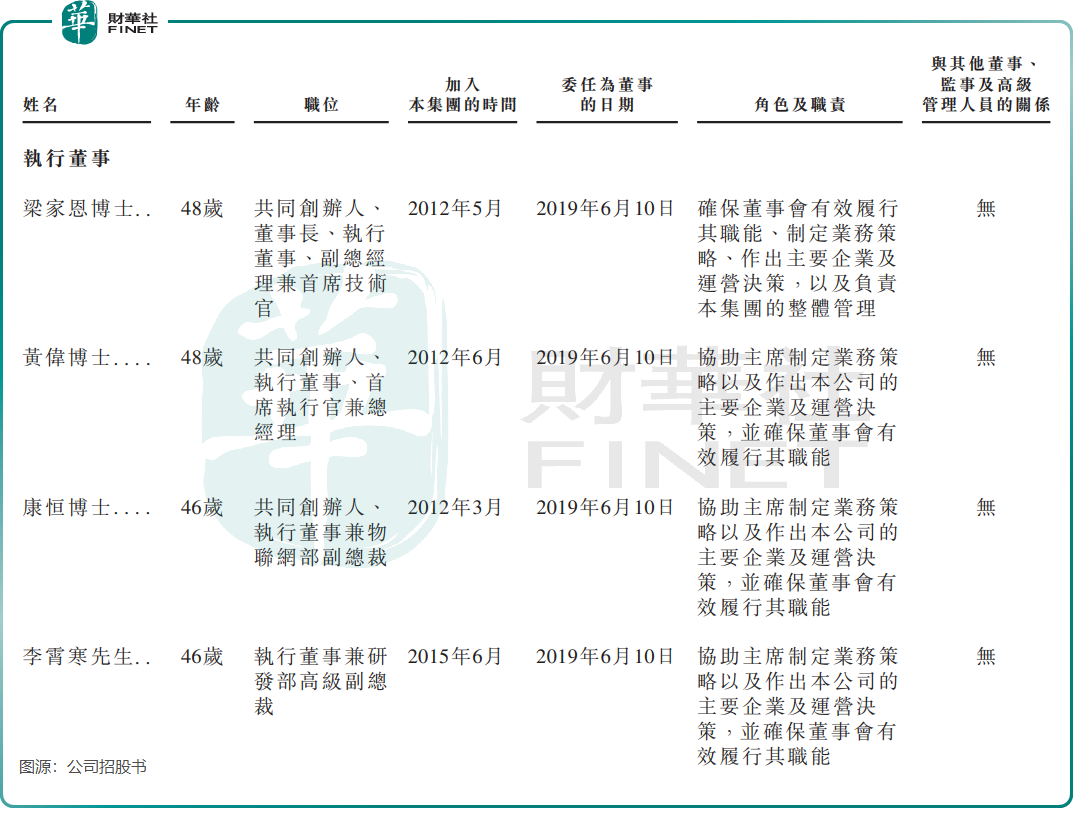

雲知聲是中國AGI技術產業化的先鋒之一,是由三位博士於2012年共同創立的,這在企業中十分罕見。

這三位博士分別是梁家恩、黃偉、康恒,三人均是雲知聲的共同創辦人。他們每人在公司均身兼多職,其中梁家恩擔任公司董事長、執行董事、副總經理兼首席技術官。

三人在創辦雲知聲前,均有着豐富的工作經驗。其中,梁家恩曾在中國科學院自動化研究所工作,黃偉曾在摩托羅拉中國負責語音識別技術開發,康恒曾在康佳旗下康佳北京公司負責多語言語音合成技術及多模式互動技術的研發。

AI賽道,人才是核心競爭力。

除了有三位博士學位的創始團隊,雲知聲的研發團隊亦資歷豐富。根據公司官網,公司核心團隊來自盛大、IBM、Moto、華為、阿里(09988.HK)、微軟(MSFT.US)、Nuance等國內外知名企業。而於2024年年底,公司研發團隊人數達322名,佔總員工人數近七成。

高密度的科研團隊為雲知聲提供了強勁的技術驅動力,使其在激烈的AI賽道中佔據一席之地。

按收入計,雲知聲是2024年中國第四大AI解決方案提供商,市場份額為0.6%;同時在中國生活AI解決方案排名第三,在醫療AI服務及解決方案排名第四。

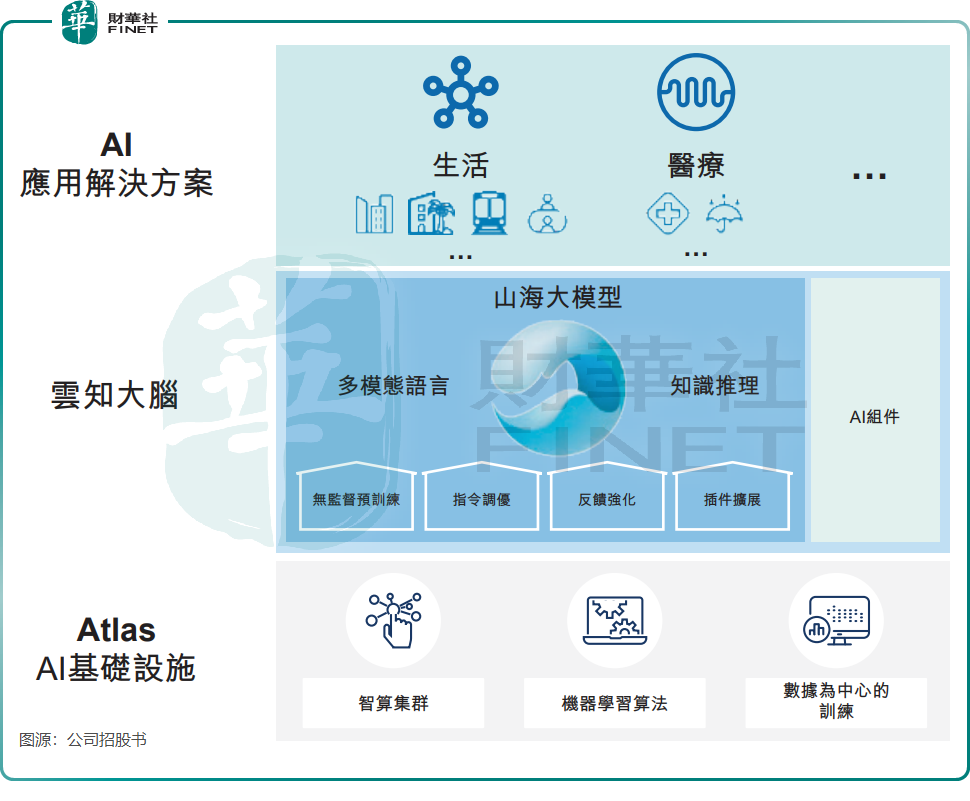

業務方面,雲知聲專注智能語音技術研發,業務覆蓋智慧生活(如住宅、商業場景)與智慧醫療兩大板塊。公司率先推出了基於BERT的大語言模型UniCore,作為其核心平台「雲知大腦」的基礎算法模型。

2023年,雲知聲又推出了一款擁有600億參數的自研大語言模型——山海大模型。相較UniCore,山海大模型具有更大的參數及數據規模、生成能力以及強大得多語言及通用知識能力。

雲知聲表示,根據山海大模型的語言、知識及學習能力,公司的AI解決方案具備固有的高度適應性,能夠處理多個行業的主流需求。

雲知聲聚焦生活AI和醫療AI兩大核心領域,提供智能化解決方案。其中在醫療場景中,其AI技術已應用於病歷語音錄入、智能質控(包括全病歷質控和單病種專項質控)以及醫保智能審核等關鍵環節。

根據官網介紹,雲知聲的合作伙伴包括華為、京東(09618.HK)、美的(00300.HK)、中國平安(02318.HK)、北京協和醫院及中山醫院等各領域的頭部企業。綁定了行業龍頭企業,有利於雲知聲快速建立行業信任度,降低中小企業決策成本。同時,頭部企業合作通常單筆金額高、合作周期長,能緩解AI公司普遍存在的「營收碎片化」問題。

雲知聲的客戶數量並不少,且逐年增長,客戶數由2022年的538名增長至2024年的576名。

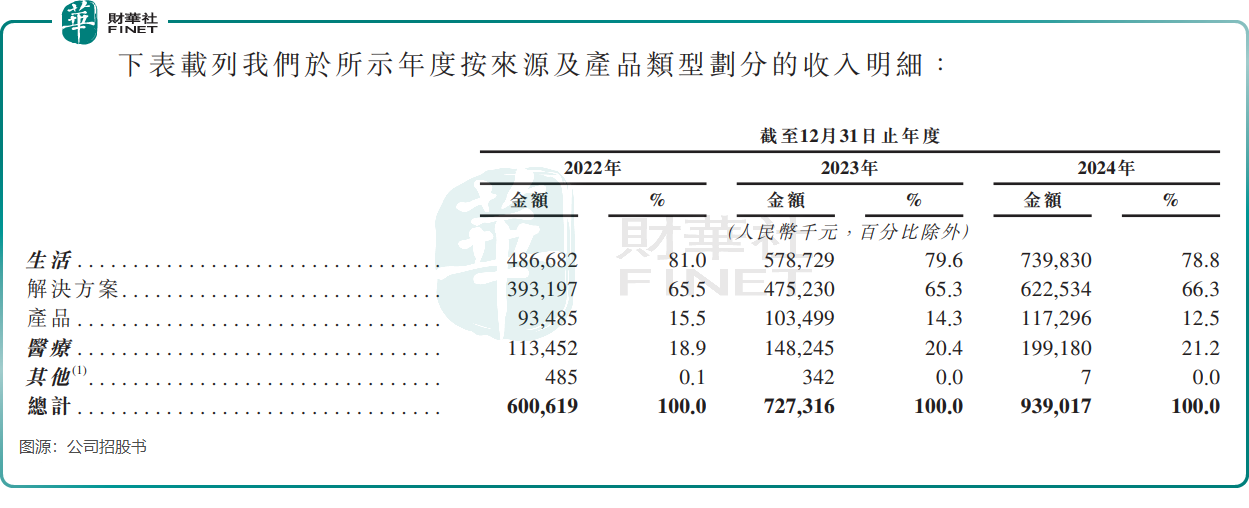

踩上人工智能風口,且抱上大客戶「大腿」的雲知聲,在過去幾年搭上了發展的快車。公司收入由2022年的6億元(單位人民幣,下同)增加至2024年的9.39元,複合年增長率為25.0%。

不過,由於行業處於發展初期,雲知聲在研發等層面進行了大量投入。在研發方面,儘管雲知聲非核心開發項目採用了外包形式,但其研發開支依然高企。於2024年,雲知聲的研發支出達3.70億元,佔總收入的比例達到了39.4%的水平。

此外,雲知聲的銷售及營銷開支逐年提升,以及持續的金孖展產及合約資產的減值虧損等因素疊加影響,導致雲知聲持續產生虧損,2022年至2024年的年度虧損分別為3.75億元、3.76億元及4.54億元,三年累虧超12億元。

雲知聲表示,由於公司計劃繼續大力投資於研發工作,公司可能於不久將來繼續錄得淨虧損及經營活動現金流量淨額。

「餘糧」告急的獨角獸

成立以來,雲知聲主要依賴外部孖展進行業務運營。

根據企查查數據,雲知聲累計進行了十輪孖展,吸引了啓明創投、摯信資本、京東、三六零(601360.SH)等30餘家機構的注資。

雲知聲最後一輪孖展在2023年4月至5月,完成了高達7.22億元的D3輪孖展,這也令公司估值快速提升。胡潤研究院發布的《2024全球獨角獸》排行榜顯示,雲知聲以85億元的估值位列第976名。

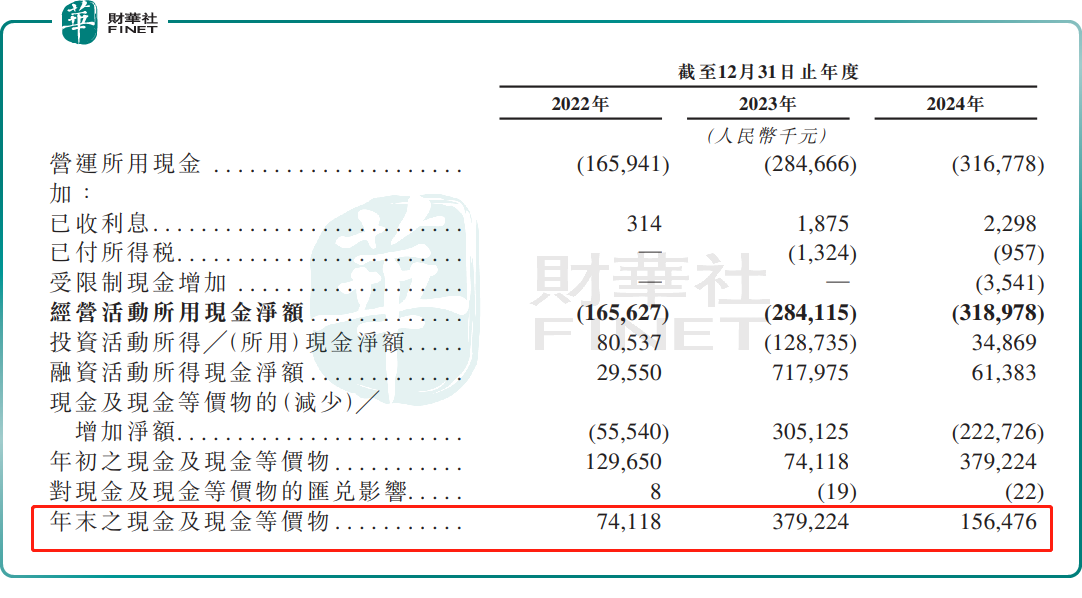

然而,按照雲知聲的「燒錢」速度,過往孖展所得的資金並未能支撐太久。

截至2025年2月28日,公司現金及現金等價物僅剩1.09億元。對於一家以研發為核心驅動力的AI企業來說,手頭現金的短缺無疑給其未來發展增添了諸多不確定性。

雲知聲在招股書中表示,「考慮到我們可用的財務資源(包括我們的手頭現金及現金等價物、未動用的銀行孖展及上市募資淨額),董事認為我們擁有充足的營運資金以滿足我們目前及自本文件日期起計未來12個月的需求。」

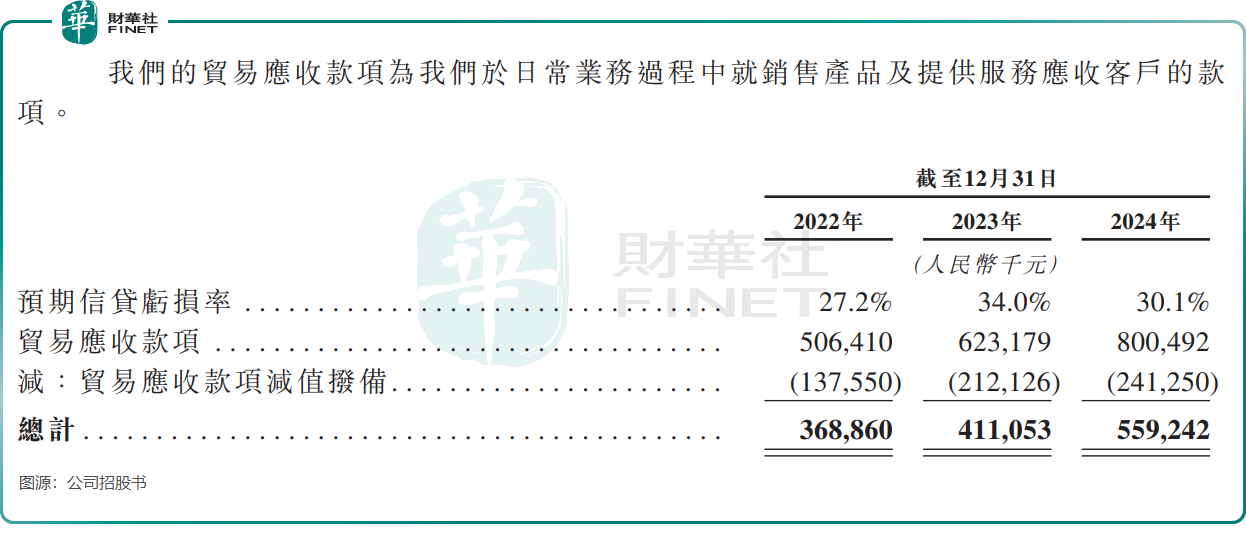

而高企的貿易應收款,是導致雲知聲現金流緊張的重要原因之一。

截至2024年12月31日,雲知聲的未收取貿易應收款項餘額高達8億元,其中約2.37億元的賬齡超過一年。不斷堆高的應收賬款,產生的負面影響是巨大的,雲知聲2024年的預期信貸虧損率達30.1%,貿易應收款項減值撥備達2.41億元,這進一步削弱了公司的造血能力。

雲知聲為此解釋道,由於整體市場狀況及市場競爭加劇,若干公營及私營部門客戶的營運資金周轉出現放緩,且其內部付款審批流程延長。

AI行業依賴持續高研發投入,況且雲知聲規模龐大的研發人員燒錢速度極快,這對於現金流並不充裕且應收款佔比過高的雲知聲而言,此次能否成功叩開港交所大門進行孖展「輸血」,對雲知聲而言至關重要。

小結

對於雲知聲而言,港股IPO或許只是新一輪競賽的起點。在技術疊代飛快地AI賽道,其山海大模型能否轉化為實際盈利,應收賬款管理成效幾何,都將決定這家獨角獸能走多遠。

眼下,資本市場對AI企業更關心的恐怕不是「未來的星辰大海」,而是「當下如何活下去」。畢竟,在AI行業大浪淘沙的進程中,技術光環從來不是免死金牌。

我們期待雲知聲能夠順利通過港交所的上市聆訊,併成功掛牌上市,以此接受投資者對獨角獸企業價值的長期審視與檢驗。