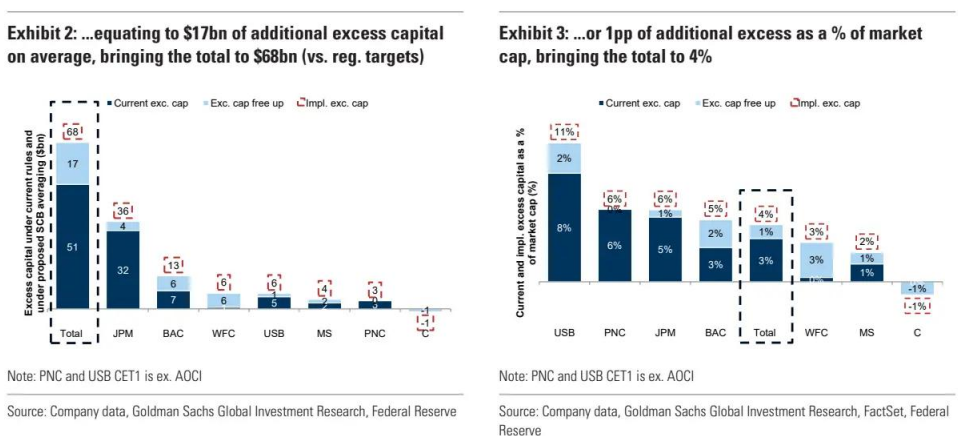

智通財經APP獲悉,4月17日,聯儲局提出了對綜合資本分析與審查(CCAR)壓力測試三項變更建議,高盛最新研報指出,新規有望釋放資本紅利,7家頂級銀行的SCB平均下降20個點子,將釋放約170億美元的超額資本。

聯儲局提出的三項建議包括:1)將壓力資本緩衝(SCB,即壓力測試的輸出結果)平均化兩年,即對於2025年,意味着將取2024/25年SCB的平均值;2)將給定SCB的年度生效日期從10月1日推遲到次年1月1日,使銀行有額外的3個月時間來應對SCB的意外增加;3)進行額外的數據收集,以告知後續的CCAR提案,該提案將在今年晚些時候進行壓力測試。

雖然該提案考慮從2025年開始實施SCB平均化,但也提出了是否應將平均化推遲一年的問題。這一提案顯然是向大型銀行更好的監管資本結果邁出的積極一步。

根據高盛的計算,平均化最近兩年的SCB(2023/24年),7家頂級銀行的SCB平均下降20個點子,總共創造了170億美元的超額資本(並將總過剩資本帶至688億美元),這相當於市場總資本的額外1個百分點,將總超額資本提升至市場總資本的3-4%。

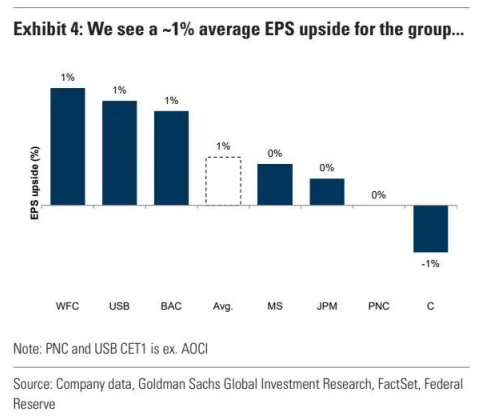

如果超額部分以當前價格回購,將代表了1%的每股收益上行空間。

根據高盛測算,若採用2023/24年SCB均值代替2024年值,前七大銀行有形普通股回報率(ROTC)將提升20個點子,前提是銀行通過回購返還這部分超額資本。

提案計劃2025年實施兩年平均法,但亦詢問是否應推遲至2026年,這增加了資本要求的不確定性。

由於規則的最終確定時間可能推遲到2025年7月甚至更晚,銀行在2025年的資本規劃面臨較大不確定性。銀行需要同時應對三種潛在的資本要求:1)如果平均化推遲到2026年或更晚,銀行需按照2025年CCAR結果直接確定SCB;2)如果平均化按2025年提案實施,銀行需管理2024和2025年SCB的平均值;3)如果最終規則與提案有所不同,銀行還需應對另一套資本要求。

高盛指出,這種不確定性可能導致銀行在2025年採取更為保守的資本回報策略,尤其是在第三季度。