文丨獵雲精選 孫媛

你愛喫的重慶小面,要IPO了。

4月15日,廣州遇見小面餐飲股份有限公司(簡稱:遇見小面)正式遞表港交所,衝擊「中式麪館第一股」。

作為一家衝刺IPO的重慶小面代表玩家,遇見小面不僅靠着380家門店,撐起了11.54億元年營收、6070萬元淨利潤,還是一家不折不扣的VC寵兒。

2014年至2021年,公司就合計完成了8輪孖展,背後資方更是站着餐飲業的風雲人物,包括百福控股、九毛九集團、喜家德創始人高德福等。

其中,2021年,遇見小面獲碧桂園創投、喜家德等機構的兩輪戰略孖展,僅4個月時間,估值就從10億元躍升至30億元,與和府撈麪、五爺拌麪、陳香貴、馬記永、張拉拉並列六大面館新貴,曾一時風光無兩。

現在,乘着港股餐飲IPO熱潮,它又以首家衝刺上市的麪館品牌亮相,試圖在二級市場講出網紅小面的故事。

來源:遇見小面小紅書

理工男賣網紅小面,估值曾4個月暴漲20億

遇見小面,源自一個理工男的餐飲夢。

2014年,一位懷揣夢想的年輕人聯合自己的兩位同學,在廣州的一處內街小巷開出了人生第一家30平米的小麪館。

這就是遇見小面的故事開局,而這個年輕人便是宋奇。

宋奇本科畢業於華南理工大學,後又在香港科技大學讀碩士,2010年碩士畢業後,他曾在香港麥當勞營業部做了一年多管理培訓生,隨後又回廣州加入百勝的開發部。

這些於國際連鎖快餐企業取得的工作經驗,讓篤定做餐飲的宋奇隨即踏上了中式餐飲的創業之路。

2年後他便攜手其本科同學蘇旭翔、羅燕靈,正式創辦了遇見小面,以對重慶小面的熱情開始了公司的發展歷程。

同時,在創業之初,宋奇就將標準化運營體系引入該公司,如中央灶底1統一配送、精確量化調料配比等,進行口味本土化適配,幫助小面品類擴張全國。

也就是這一套高度標準化、高效體系化及先進數智化的業務模式,將中式麪館的傳統魅力與現代化餐飲管理完美融合,成為遇見小面成功的基石。

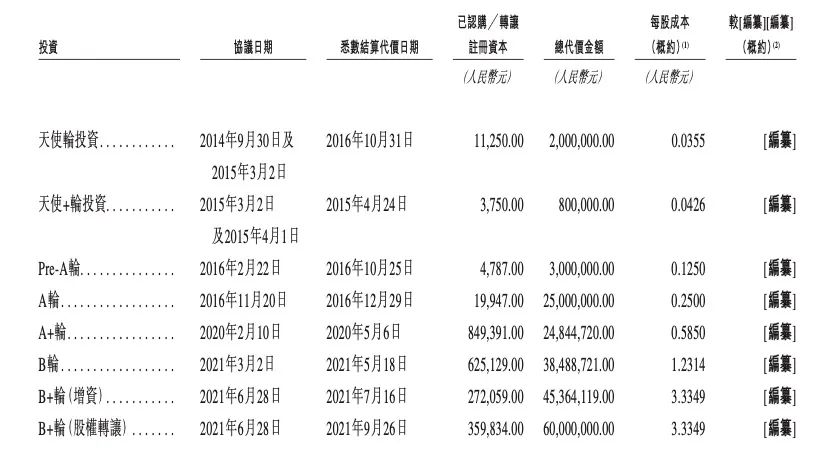

彼時,黃太吉、西少爺等互聯網思維打法的新餐飲品牌正嶄露頭角,抓住中式快餐品牌老化、年輕人需求未被滿足的遇見小面,也拿到餐飲業投資人顧東生和青驄資本的天使輪及天使+輪投資。

2016年,在僅有10家門店的情況下,遇見小面又一年內獲得九毛九、弘毅投資的青睞。

當時,弘毅投資董事總經理、百福控股CEO王小龍對21世紀經濟報道直言,高學歷+年輕+腳踏實地三方面加持,遇見小面很有可能成為中國快餐領域的一匹「黑馬」。

王小龍本人,更是自2016年11月起擔任遇見小面副董事長並於今年4月調任為非執行董事。

在首獲資本青睞的創業前5年,遇見小面主要在打基礎、修內功,按宋奇的話說,團隊運營的是「網紅品牌」,考驗的是單品打造爆款的能力和營銷傳播的能力。

來源:遇見小面招股書

2019年開始,公司通過集中化管理涉足特許經營模式,與自營模式相結合,2021年就開出第100家餐廳。

而這樣的超速度,也讓遇見小面吸引到了更多資本的駐足。

2020年,九毛九及喜家德水餃創始人高德福領投了其A+輪孖展,第二年乘着中式麪館的投資風口,遇見小面作為六大面館新貴的小面代表,又被碧桂園創投領投兩輪戰略孖展。

當時年內時隔4個月時間,其投後估值就從近10億元攀升至30億元。

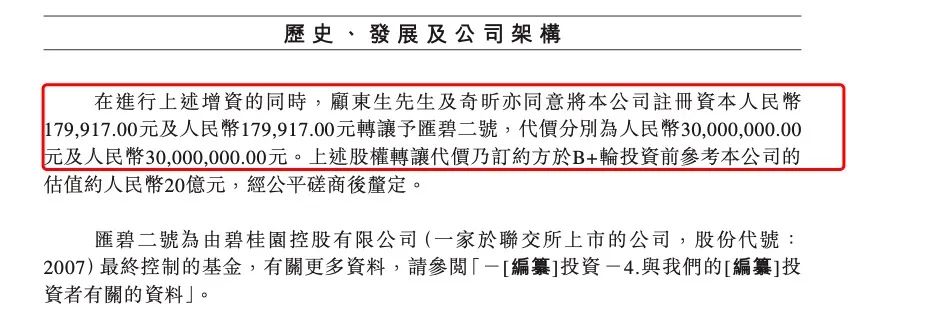

值得注意的是,在遇見小面2021年6月B+輪增資的同時,顧東生及奇昕以B+輪投資前遇見小面20億元估值進行了部分股權轉讓,分別將公司註冊資本179,917.00元及179,917.00元轉讓予匯碧二號,代價分別為3000萬元及3000萬元。

來源:遇見小面招股書

按照最後一輪估值30億元計算,顧東生IPO前持股7.73%,持股價值達2.319億元,加上已套現的3000萬元,除去其200萬元天使投資額,合計投資收益已達2.599億元,投資回報達129.95倍。

另外,IPO前,宋奇、蘇旭翔及旗下控股公司淮安創韜為遇見小面的一組控股股東,合計持股49.04%;百福控股旗下奇昕持股17.16%,碧桂園控股旗下匯碧資金合計持股9.06%,九毛九旗下品芯悅毅持股6.50%,青驄資本持股3.26%,高德福持股3.01%。

年入11.5億!以價換量,小面IPO有幾成把握?

在一級市場VC的鼎力相助下,遇見小面估值暴漲、讓天使投資人賺得盆滿鉢滿的同時,也開始鉚勁狂奔。

據招股書,通過十餘年的發展歷程,公司已創建了適合全人羣、全時段、全場景的多元化經營模式,且直營和特許經營雙重模式相結合的遇見小面餐廳。

公司提供廣受消費者喜愛的高品質川渝菜品,包括招牌紅碗豌雜麪、金碗酸辣粉及老麻抄手,其多樣化菜品包括特色小面、小鍋冒菜、抄手系列、米飯系列、擼串系列、特色小食以及甜品及飲料,形成了豐富的產品矩陣。

每家餐廳通常提供30至40個SKU,提供好喫、快速、禮貌、乾淨和物美價廉的用餐體驗,主食單價範圍介乎約13元至35元之間。

根據弗若斯特沙利文的資料,2022年至2024年連續三年,其重慶小面、豌雜麪和酸辣粉線下銷售量在所有中國連鎖餐廳中排名第一;就2024年總商品交易額而言,遇見小面為中國第一大川渝風味麪館經營者及第四大中式麪館經營者。

自往績記錄期間期初至最後實際可行日期,其餐廳數量已由133家增長185.7%至380家,其中,公司餐廳總數由截至2022年12月31日的170家增至截至2024年12月31日的360家,年複合增長率為45.5%。

此外,於2024年,120家新直營餐廳及特許經營餐廳開業。公司還計劃於2025年、2026年 及2027年分別在中國及海外開設約120家至150家、150家至180家及170家至200家新餐廳。

來源:遇見小面招股書

遇見小面認為,憑藉公司在中國內地快速增長的中式麪館市場的領先地位,加上其市場洞察力及強大的規模化能力,相信將處於有利地位,能夠把握該市場的機遇,鞏固其市場地位。

而擴張狂奔的同時,遇見小面也交出了一份不錯的業績成績單,來支撐其規模化效應。

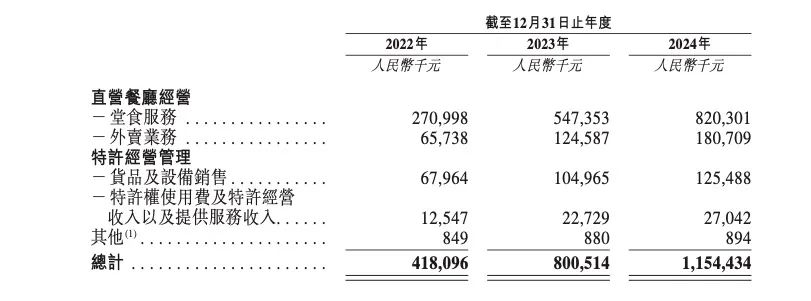

公司收入由2022年的4.181億元增加至2023年的8.005億元,並於2024年進一步增加至11.544億元,年複合增長率為66.2%,而其收入主要來自直營餐廳經營及特許經營管理,走的是直營為主、特許經營為輔的路線。

其中,直營餐廳經營收入主要包括直營餐廳內的堂食服務及外賣業務收入,特許經營管理收入包括特許權使用費及特許經營收入以及向特許經營商銷售食材及餐廳用品等貨品及向特許經營商銷售設備的收入。

2022年至2024年,直營餐廳經營收入分別為3.36億元、6.72億元、10億元,佔總收入比例分別為80.36%、83.95%、86.62%,逐年提升。

此外,公司還於2023年實現了扭虧為盈。

2022年公司虧損3600萬元,2023年及2024年其利潤為4590萬元及6070萬元,報告期內錄得的經營活動所得現金淨額分別為1.048億元、2.451億元及3.135億元。

這些營收和利潤的正循環似乎正在佐證,宋奇2021年曾對媒體所言,「過去一直在做模式上的探索,企業建模之後才真正算是拿到了(快速)發展的船票。」

同時,今年4月1日,前京東集團CEO徐雷以獨立非執行董事的身份加入遇見小面,或將基於其自身在供應鏈重構和下沉市場運營方面的經驗,希望將京東的「毛細血管式下沉」戰術應用到麪館行業。

又從遇見小面未來下沉低線市場開店、探索海外市場開店、加大特許經營模式開店這「三駕馬車」的規劃上,為其添加了更多確定性。

然而,值得注意的是,遇見小面也並非毫無隱憂。

比較顯而易見的是,擴張同時,遇見小面在以價換量。

招股書披露,遇見小面主動降低菜品價格,為顧客提供更物美價廉的用餐體驗,以吸引顧客及增加整體銷售額,2022年-2024年,其訂單平均消費額分別為36.1元、34.0元、32.0元,逐步降低。

來源:遇見小面招股書

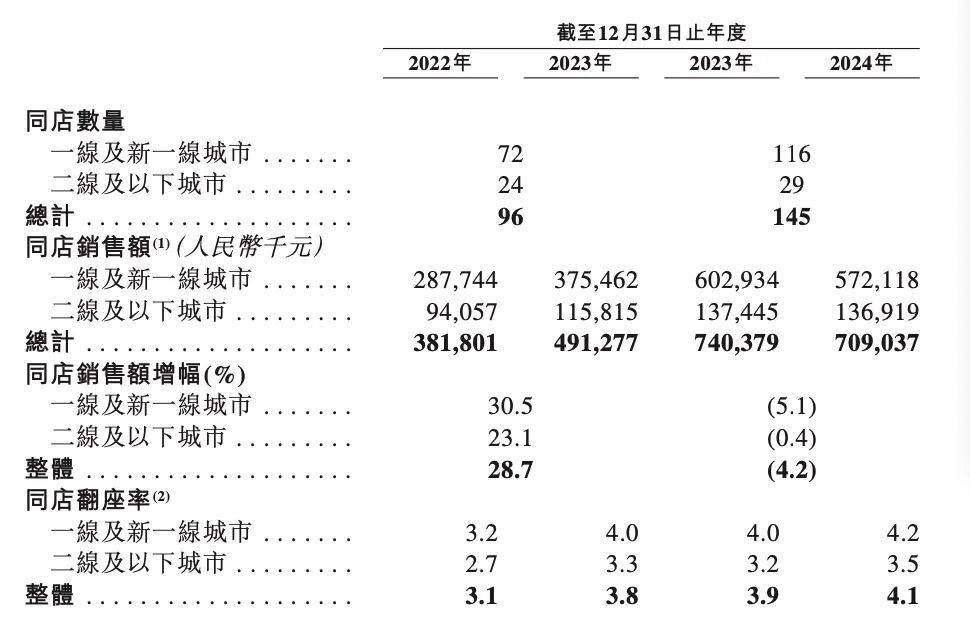

故而,在翻台率方面,雖然2022年-2024年,遇見小面的翻台率分別為3.1次/天、3.8次/天、3.7次/天,同期,其訂單數分別為1416萬單、2821萬單、4209萬單,但其單店日均銷售額分別為1.18萬元、1.39萬元、1.24萬元,其中去年單店日均銷售額按年下滑了10.79%。

而在同店銷售額方面,遇見小面2023年的同店銷售額增幅為28.7%,而2024年則出現負增長,為-4.2%。

另外,在擴張之路上,遇見小面資金層面也需要進一步供血。

截至2024年年底,其擁有現金及現金等價物為4219.0萬元,而過去三年,遇見小面均錄得流動負債淨額。

2022年至2024年,公司流動負債淨額分別為1.486億元、1.868億元及2.422億元,主要是由於公司動用流動資產(尤其是現金及現金等價物)為直營餐廳網絡的拓展提供資金,用於非流動項目(如裝修餐廳及購買 設備所涉及的物業、廠房及設備)。

顯然,遇見小面的現金儲備並不算充足。

此次上市擬募資用途,遇見小面也坦言,有一部分就是準備用作拓展餐廳網絡,包括加密現有高線市場(廣州、深圳、北京及上海等),同時開拓下沉低線市場。

可見,赴港上市,將會在遇見小面的下半場扮演重要角色。