作者 | Bay Area Ideas

編譯 | 華爾街大事件

自分析師在 2 月初給予強烈買入評級以來,ASML(NASDAQ: ASML ) 已經下跌了約 14%。雖然該股確實看起來被低估了,但目前已不值得買入。在下面的分析中,技術面顯示,隨着看跌情緒的迴歸,該股近期的反彈似乎已經結束。此外,並未就底部已經形成達成共識,因此可能會進一步下跌。就基本面而言,最近的收益還不錯,但第二季度的預期疲軟,預計收入增長將大幅下降。

儘管如此,投資者可能反應過度,因為儘管預計增長率將處於平均水平左右,但市銷率已跌至多年低點。這使得該股被低估。但是,分析師不會逢低買入,因為在這種環境下,看跌的技術面和增長放緩的結合不太可能帶來回報。

對於具有長期投資期限的投資者來說,現在可能是一個入場的好機會,但總體而言,分析師將股票評級下調為持有,因為未來可能會有更好的切入點。

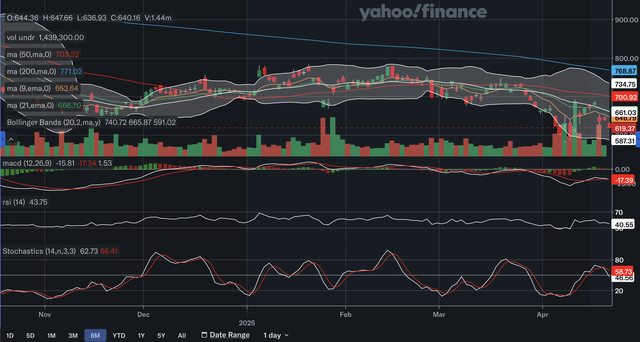

ASML 股價的下行趨勢始於 2 月中旬的看跌吞沒形態。目前,該股位於趨勢線下方相當遠的位置,因此其阻力位目前並不十分重要。ASML 在此時間範圍內沒有支撐位,因此不應排除近期進一步下跌的可能性。

過去六個月,50日均線(SMA)一直大幅低於200日均線(SMA)。目前,SMA之間的差距在從12月底的最高水平收窄後保持相對穩定。這表明長期看跌勢頭目前保持一致,且沒有加速。就短期而言,上一次重大交叉是在2月底的看跌行情。3月底,9日均線(EMA)從21日均線(EMA)反彈,顯示出持續的看跌勢頭。目前,兩者之間的差距在略微收窄後也保持穩定,表明短期看跌勢頭目前保持一致。

ASML目前仍處於下行趨勢,且在此時間範圍內沒有支撐位。儘管近期下行勢頭有所放緩,但移動平均線仍處於看跌狀態。指標方面,MACD、RSI 和隨機指標均顯示,該股的反彈遇到了障礙,因為有跡象表明,市場正在重新轉向看跌。此外,MACD 和 RSI 在底部是否接近方面存在分歧,MACD 顯示看漲背離,而 RSI 則確認了暴跌。因此,為了安全起見,暫時不會預測底部。

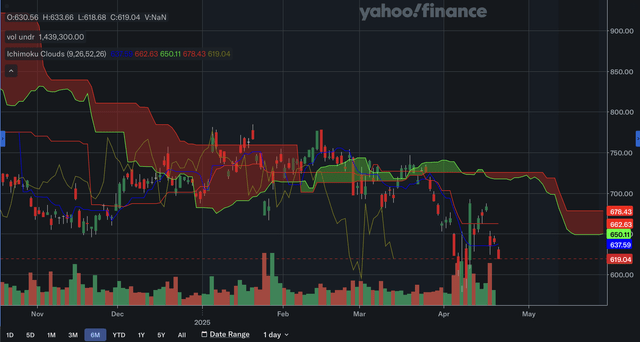

雖然在當前交易日,ASML的股價又回到了23.6%的回撤位下方,但分析師認為,從這張圖表中可以清楚地看出,該股的反彈正在失敗,因為它現在已跌破所有斐波那契回撤位。

在該股近期反彈期間,61.8%的預測位可能構成阻力位,並出現了兩個主要峯值。此後,該股跌破100%的預測位,目前正位於127.2%的預測位。如果這一預測位未能維持,下一個161.8%的預測位將非常接近本月早些時候的六個月低點。事實上,該預測位很可能是該股暴跌期間的支撐位。

總的來說,沒有跡象表明ASML的處境會好轉。

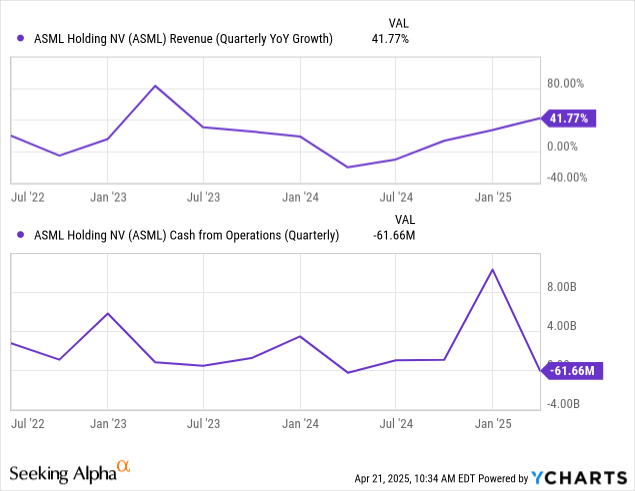

ASML 於 4 月 16 日公布了2025 年第一季度財報,整體業績可觀。該公司淨銷售額達 77.42 億歐元,按年增長 46.4%,符合之前的預期。以美元計算,該公司第一季度比去年同期增長了 41.77%,達到 88.2 億美元,比預期高出3552 萬美元,表現穩健。如上圖所示,該公司收入增長持續復甦,目前已回升至平均水平以上,這也是自 2023 年第一季度以來的最高增長水平。就預訂額而言,該公司報告的預訂額為 39.36 億歐元,略高於去年同期的 36.11 億歐元。以美元計算,該公司調整後每股收益為 6.83 美元,比預期高出 0.31 美元,這也是其業績強勁的另一個跡象。

然而,一個潛在的令人擔憂的信號是經營現金流。該數據按月大幅下降,雖然第一季度按月下降似乎是歷史正常現象,但其幅度可能令人擔憂。最後,毛利率從去年同期的51%上升至54%,盈利能力有所提升。

ASML 預計 2025 年第二季度的營收將在 72 億歐元至 77 億歐元之間。中間值將比2024年第二季度的 62.43 億歐元增長 19.3%。這與第一季度 46.4% 的增長率相比大幅放緩。因此,預計美元增長率也將大幅下降。假設美元增長率在 20% 左右,則將回落至過去幾年的平均增長水平。該公司還預計第二季度的毛利率將在 50% 至 53% 之間。中間值將與去年同期的 51.5% 毛利率持平。總體而言,他們對第二季度的業績預期絕對令人失望,預計收入增長將大幅下降。但是,由於增長率可能仍將在平均水平附近,而毛利率將保持穩定,因此預計整體仍將具有韌性。

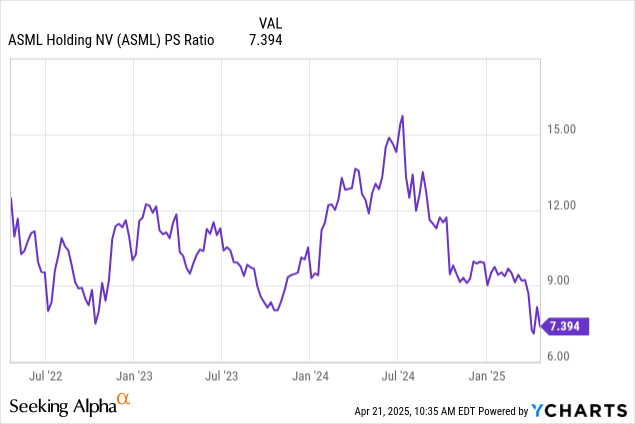

本月初,市銷率創下多年來新低,但目前的水平也高不了多少。市銷率目前為7.394,而2024年中期曾超過15倍。這表明ASML的股價被低估了。如上所述,第一季度的收入增長高於平均水平,且該數字持續大幅反彈。然而,對於第二季度,指引顯示增長將大幅放緩,但預計該數字仍將保持在過去幾年的平均水平附近。雖然經濟放緩無疑證明了市銷率的收縮是合理的,但我認為目前接近三年低點的水平反應過度。如上所述,雖然該指引令人失望,但預計該公司第二季度仍將保持韌性。因此,市銷率似乎反映了過多的悲觀情緒,導致該股在當前水平被低估。話雖如此,IT行業目前的市銷率中值僅為2.52,這使得該股較同行溢價193%。

在上述分析中,ASML 的估值在當前水平上被低估了。雖然這聽起來似乎自相矛盾,但目前該股不值得買入。鑑於技術面顯示空頭勢力近期正在重拾力量,現在斷言該股觸底還為時過早。就基本面而言,雖然第一季度的盈利表現可觀,但第二季度的業績指引卻較為疲軟。

然而,由於預計收入增長仍將保持在平均水平附近,市銷率的收縮似乎有些過度。這使得該股估值過低。然而,鑑於宏觀環境正在惡化,即使股價被低估,技術實力較弱和增長放緩的雙重打擊也不太可能在短期內帶來豐厚回報。雖然目前的股價水平可能為長期投資者帶來機會,但在觸底之前,短期內可能還會經歷更多痛苦。