新湖化工(燃料油)專題報告:全球汽柴油供應市場分析

來源:湖畔新言

1、引言

燃料油是原油經過常減壓裝置後剩餘的重組分,像蠟油、渣油等,這部分直餾燃料油可以作爲二次加工裝置的原料,美國和中國是燃料油投料需求大國,直餾燃料油經過催化裂化、加氫裂化以及焦化裝置,可以生產汽柴油,因此汽柴油市場的強弱影響着燃料油的投料需求,除此之外,汽油和柴油作爲煉廠的主產品,也決定了原油的需求端,其對原油價格的影響,也會影響到燃料油。本文梳理了全球汽油和柴油的貿易情況,以及我國的相關政策,幫助投資者更好的理解汽柴油市場。

2、成品油的生產及分類

廣義的成品油是指原油生產加工而成的油品,包括石油燃料、石油溶劑與化工原料、潤滑劑、石蠟、石油瀝青、石油焦6類,這也是行業分類。其中,石油燃料產量最大,約佔總產量的90%;潤滑劑品種最多,產量約佔5%。根據商務部發布的《中華人民共和國成品油市場管理辦法》(商務部令2006年第23號),成品油是指汽油、煤油、柴油及其他符合國家產品質量標準、具有相同用途的乙醇汽油和生物柴油等替代燃料,單指石油燃料。日常所指的成品油包括汽油、柴油、煤油,航空煤油是比汽油熱值高、不易揮發,比柴油燃燒效率高,是高空飛行的理想燃料。

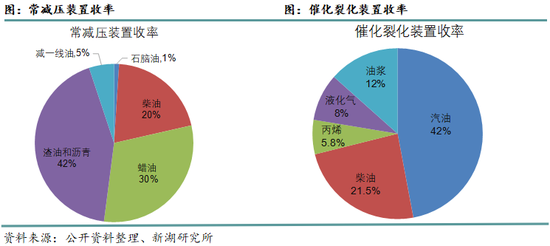

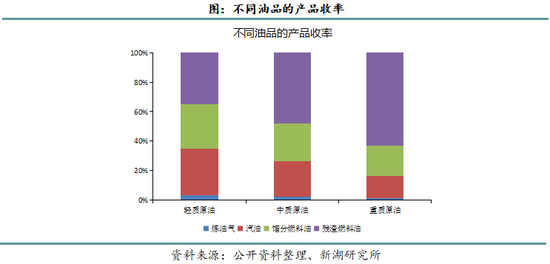

原油經過加工,可以得到三類產品,分別是輕餾分,如汽油和石腦油;中間餾分,如循環油、柴油和煤油,這兩部分僅有10~40%。最後是燃料油和殘渣,對重質餾分和殘渣油進行二次加工,可以得到更多輕質油品。石油煉化常用的七大工藝流程爲常減壓蒸餾、催化裂化、延遲焦化、加氫裂化、溶劑脫瀝青、加氫精制、催化重整。常減壓裝置的收率爲石腦油(輕汽油或化工輕油)佔1%左右,柴油佔20%左右,蠟油佔30%左右,渣油和瀝青約佔42%左右,減一線約佔5%左右,值得注意的是,常減壓裝置並不生產汽油。常減壓得到的重油進行二次加工,如催化裂化、加氫裂化和延遲焦化等,得到汽油、柴油組份,其中催化裂化是最常用的生產汽油、柴油生產工序,汽柴油主要是通過該工藝生產出來。爲了提高汽油的辛烷值,汽油組份需進行催化重整,得到重整汽油,此外需對組份進行加氫精制,以除去有害物質,最後加入添加劑,調和得到符合國家標準的不同牌號的汽柴油。

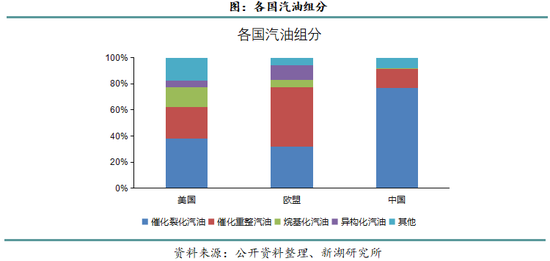

汽油是C7到C12 的混合物,按照辛烷值,可分爲92、95、98等牌號。汽油按用途可以分爲車用汽油(餾程爲40℃-205℃)和航空汽油(餾程爲40℃-180℃),航空汽油的辛烷值比車用汽油高,抗暴性能也比車用汽油強。按生產工藝分類,汽油可以分爲直餾汽油、二次加工汽油、三次加工汽油等,熱裂化汽油、催化裂化汽油、催化重整汽油、加氫汽油和焦化汽油屬於二次加工汽油;烷基化汽油、異構化汽油屬於三次加工汽油。

催化裂化和催化重整汽油是汽油的主要組份,兩者佔比約在60%-90%,我國催化裂化裝置工藝較成熟,汽油組分中約70%爲催化裂化汽油;歐洲油品標準較高,以催化重整汽油爲主,催化裂化汽油佔比僅32%。美國汽油分爲CBOB和RBOB,其中RBOB的苯、芳烴等污染物含量少。美國環境保護署(EPA)規定了夏季汽油的蒸汽壓(RVP)的最高值,正丁烷具有較高的蒸汽壓,因此夏季汽油中正丁烷的含量較冬季汽油少,低溫時,蒸汽壓越高,汽油機越易啓動。冬天汽油會摻10%的丁烷,夏季汽油摻2%的丁烷,同時甲苯、二甲苯等芳烴組分的添加量會增加。

柴油是C10到C22的混合物,濃度較高,柴油機不用點火。柴油通常由常壓柴油、催化柴油、加氫柴油和焦化柴油等組分調合而成,並加入適量添加劑。我國柴油中,直餾柴油和催化裂化柴油佔比超8成,延遲焦化柴油和加氫裂化柴油佔比較小。柴油的化學和物理特性位於汽油和重油之間,沸點(餾程)在170℃至390℃間。沸點較低(180℃-370℃)的稱爲輕柴油,沸點較高(350℃-410℃)的稱爲重柴油,輕柴油適用於卡車,重柴油適用於大型機械、中小船舶等。按照凝固點,輕柴油有5、0、-10、-20、-35、-50六個牌號,重柴油有10、20、30三個牌號。柴油中含有石蠟,低溫時柴油會凝結,因此一般選擇凝點比當地最低氣溫低3℃-5℃的柴油牌號。中國柴油國家標準升級中,硫含量的要求變化最大,柴油國二標準限硫500ppm,國六標準爲10ppm。

3、成品油的貿易流向

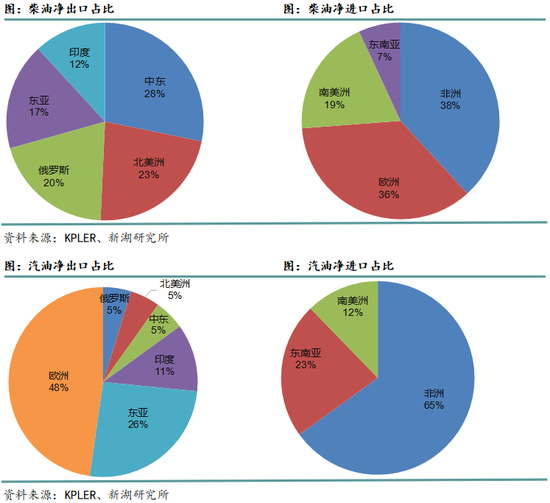

歐洲是全球第一大汽油出口地,佔全球份額的48%,但是當地柴油缺口較大,約891千桶/天,僅次於非洲。柴油是歐洲汽車和卡車的重要交通燃料,柴油需求約6496千桶/天。2022年之前,俄羅斯是歐洲柴油進口的第一大來源國,佔比約55%。俄烏衝突爆發後,歐洲增加了美國的進口量,2024年美國成爲歐洲柴油進口第一大來源國,佔比25%,俄羅斯佔比約24%。汽油方面,俄羅斯一直是東歐和西歐汽油的第一大來源國,2024年佔比約38%。俄羅斯在南歐汽油進口的地位變化較大,2022年佔比41%,2024年佔比僅5.5%。

非洲地區是汽柴油的最大進口地,分別佔全球淨進口量的65%和38%。非洲是全球汽柴缺口最大的地區,根據Kpler數據,當地的柴油缺口約1190千桶/天,汽油缺口約941千桶/天。非洲原油儲量豐富,且油品以低硫原油爲主,貢獻了全球約14%的原油出口量,但當地煉油產能不足,催化重整和催化裂化產能偏低,導致當地汽柴供不應求,汽油對外依存度約63.7%,柴油對外依存度約69.8%。根據IEA數據,非洲原油加工量較低,近五年原油加工量約180萬桶/天,佔全球原油加工量的2%左右。當地汽油主要來自西歐和中東,兩地供應了55%的汽油到港量。2022年俄烏衝突之後,俄羅斯發往非洲的柴油大幅增加,到港量佔比從2022年的5%提升至2024年的17.5%,俄羅斯成爲非洲第二大柴油供應國,沙特一直穩居貨源國第一的位置。

俄羅斯出口汽柴油,其中柴油淨出口量佔全球供應約20%,體量雖然遠不及原油,但是佔比高於原油。常減壓裝置和催化裂化裝置是柴油生產的主要裝置,俄羅斯減壓裝置產能較大,當地的柴油盈餘929千桶/天,因此俄羅斯柴油出口量較大。俄羅斯柴油主要發往土耳其和巴西,汽油主要發往土耳其。

北美洲的汽柴出口量主要由美國承擔,目的地較爲分散。美國煉廠汽油收率高達46%,遠超柴油收率,而中國、俄羅斯、中東和歐洲柴油收率較汽油高。根據IEA數據,2024年,中國原油加工量約1460萬桶/天,佔全球原油加工量的17.6%。中東原油加工量約爲930萬桶/天,佔全球原油加工量的11%。美國原油加工量約1621萬桶/天,佔全球原油加工量的19.5%。美國汽油和柴油主要流向墨西哥。

南美洲與非洲情況類似,出口原油,進口成品油,原油出口佔比約11%,美國是南美洲柴油供應的主要國家,俄烏衝突之後,俄羅斯的柴油開始流入南美洲,成爲第二大供應國,從進口國來看,巴西是第一大目的地。汽油方面,南美洲汽油進口體量較小,一直以來美國均佔據最大份額,剩餘部分由歐洲等地供應。

中東地區是全球重要的汽柴出口地,柴油淨出口佔比全球第一,沙特、阿聯酋和科威特貢獻了79%的柴油出口量,主要發往歐洲和非洲。阿聯酋和沙特承擔了80%的汽油出口量,目的地較爲分散,包括東非、中南亞和東南亞等地。

東南亞是全球第二大汽油需求地,中國和韓國是主要供應國,兩者佔東南亞汽油進口的65%。東南亞也是中國汽油的主要出口地,佔比高達77%,韓國約51.8%的汽油出口發往東南亞。新加坡和馬來西亞是東南亞地區汽柴的主要進口國,兩者作爲貿易中轉站,進口的汽柴流向其他東南亞國家。

4、我國成品油市場情況

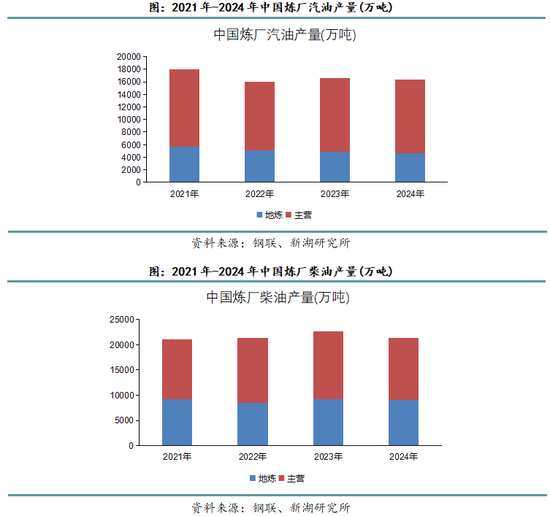

中國汽油需求佔全球汽油需求的13.2%,柴油需求佔全球柴油需求的12.7%。中國是汽柴需求大國,同時也是汽柴產量大國,除了滿足國內需求外,中國是東亞地區第二大出口國。根據隆衆數據,2024年國內汽油產量爲17148萬噸,主營煉廠產量佔據主導地位;2024年國內柴油產量爲21955萬噸,其中主營煉廠產量爲12199萬噸,地方煉廠產量爲9084萬噸,其餘爲調油商產量。

爲保障國家能源安全,中國對成品油進出口和價格方面均有管控。下文將分別介紹國家政策。

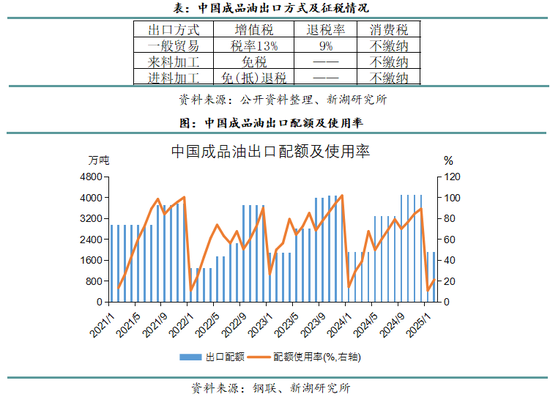

我國對原油、成品油出口實行國營貿易管理。成品油出口配額下發給中石油、中石化、中海油、中化、中航油、浙石化和中國兵器。2016年取消民營企業出口資質後,2020年7月商務部批覆浙石化成爲首家擁有出口資質的民營企業。2020年始成品油出口配額不再劃分明細,只公佈汽油、柴油和煤油配額總量。成品油出口不需要繳納消費稅,增值稅繳納與否需要考慮出口方式,來料加工復出口和進料加工復出口均免繳增值稅,一般貿易方式出口需要繳納增值稅,因此在2016年11月中國實行成品油出口退稅政策前,成品油出口以來料加工貿易爲主。考慮到來料加工企業只收取加工費,不享受出口效益,且造成污染內留,2016年11月財政部和國稅總局聯合發佈了《關於提高機電、成品油等產品出口退稅率的通知》,以一般貿易方式出口成品油,可以享受退增值稅,因此2018年之後一般貿易大幅增長,並迅速成爲主要方式。商務部下發的成品油配額也以一般貿易方式爲主,以2024年爲例,一般貿易出口配額爲3307萬噸,佔比80.7%;加工貿易出口配額約793萬噸,佔比19.3%。低硫燃料油出口配額可以轉爲成品油出口配額,成品油出口配額也可以轉爲低硫燃料油出口配額。爲了實現碳中和目標,2020年後中國開始削減成品油出口配額。

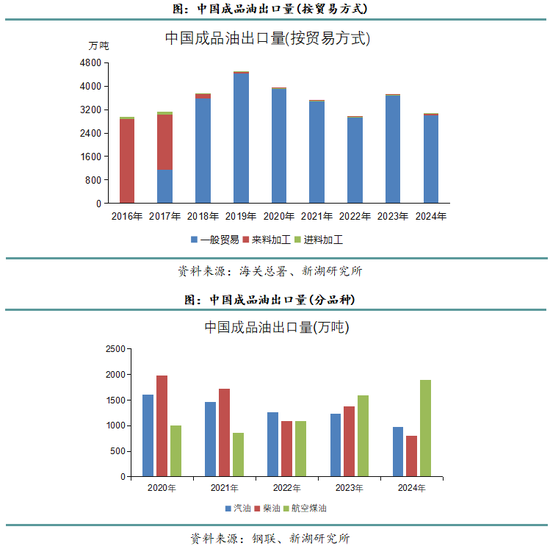

東南亞是我國汽柴油出口的主要目的地。根據海關數據,2024年中國汽油出口中,約8成以上運往新加坡,其次是馬來西亞;相比之下,柴油出口地較爲分散,菲律賓、孟加拉國和澳大利亞位居前三目的國;航空煤油出口中,超一半供應香港,少量發往日韓和美國。

我國對原油、成品油進口實行國營貿易管理,同時允許一定數量的非國營貿易進口,即進口配額,成品油進口配額包括汽油、柴油、蠟油、石腦油、航空汽油和航空煤油。其中,石腦油的進口配額數量最大,其餘油品,我國產量較大,進口需求弱。進口的石腦油只能用於化工原料,僅少量企業具有石腦油進口資質或配額。 對於進口成品油,海關除了徵收關稅、增值稅外,還要徵收進口環節消費稅。根據海關數據,自2023年以來,我國汽柴油進口量寥寥,2024年汽油進口量約59噸,柴油進口量約12萬噸。

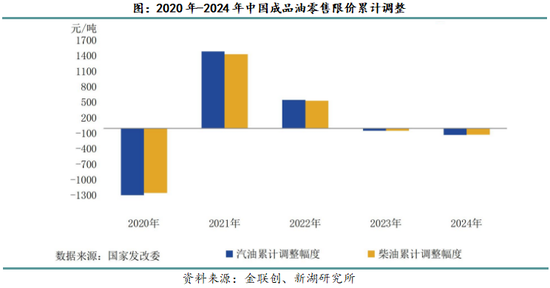

除了進出口配額,我國成品油定價也受國家管控。發改委會根據國際原油價格波動來調整零售限價和批發限價,每十個工作日調整一次。最高零售價格是所有成品油價格的錨,以原油價格爲基準,考慮生產成本、稅費和利潤來確定,以最高零售價格減300元/噸就是最高批發價格(供方配送)。當布倫特價格高於130美元/桶時,汽柴油的最高零售價格不漲或少漲,即所謂的“天花板價”;當布倫特價格低於40美元/桶時,汽柴油的最高零售價格不再下調,這就是“地板價”。

新湖期貨研究所

2025年4月22日

新湖化工組

施瀟涵

從業資格號:F3047765

投資諮詢號:Z0013647

審覈人:李明玉

審覈人從業資格號:F0299477

審覈人投資諮詢號:Z0011341

免責聲明

本報告由新湖期貨股份有限公司(以下簡稱新湖期貨,期貨交易諮詢業務許可證號32090000)提供,無意針對或打算違反任何地區、國家、城市或其他法律管轄區域內的法律法規。除非另有說明,所有本報告的版權屬於新湖期貨。未經新湖期貨事先書面授權許可,任何機構和個人不得以任何形式翻版、複製、發佈。如引用、刊發,須註明出處爲新湖期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。本報告的信息均來源於公開資料和/或調研資料,所載的全部內容及觀點公正,但不保證其內容的準確性和完整性。投資者不應單純依靠本報告而取代個人的獨立判斷。本報告所載內容反映的是新湖期貨在最初發表本報告日期當日的判斷,新湖期貨可發出其他與本報告所載內容不一致或有不同結論的報告,但新湖期貨沒有義務和責任去及時更新本報告涉及的內容並通知更新情況。新湖期貨不對因投資者使用本報告而導致的損失負任何責任。新湖期貨不需要採取任何行動以確保本報告涉及的內容適合於投資者,新湖期貨建議投資者獨自進行投資判斷。本報告並不構成投資、法律、會計、稅務建議或擔保任何內容適合投資者,本報告不構成給予投資者期貨交易諮詢建議。

責任編輯:趙思遠

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10