來源:活報告

摘要:茶飲企業滬上阿姨於2025年4月23日通過港交所聆訊,擬在香港主板上市,聯合保薦人為中信證券、海通國際和東方證券。2024年收入32.85億,淨利3.29億元,毛利率31.3%。

據IPO聚焦報道,滬上阿姨據傳將於下周內開啓招股。

滬上阿姨成立於2013年,是一家現制飲品企業,收入主要來源於加盟業務,包括(i)向加盟商銷售貨物,包括食材、包裝及其他原材料,以及設備;及(ii)加盟服務。

公司現有三個品牌:

(1)滬上阿姨:提供鮮果茶、多料奶茶、輕乳茶、酸奶昔及袋裝小食,主要產品價格在7-22元不等;

(2)滬咖(2022年推出):提供各種咖啡飲品,主要價格在13-23元;

(3)輕享版(2023年推出):三線及以下城市更具性價比茶飲,主要提供多料奶茶、輕乳茶、水果茶及冰淇淋,價格在2-12元不等;

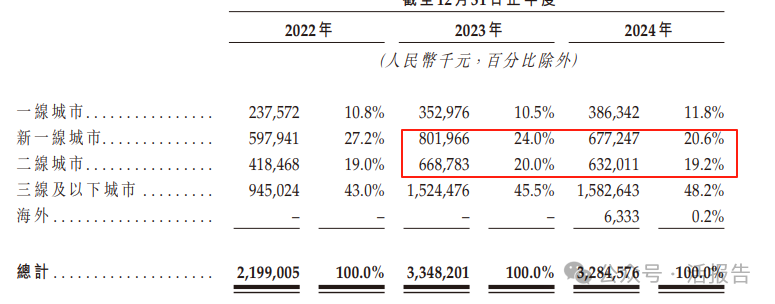

截至2024年12月31日,公司門店總數有9176家,按年增長17.8%(2023年:7789家),覆蓋中國全部四個直轄市,以及位於五個自治區及22個省份的300多個城市。

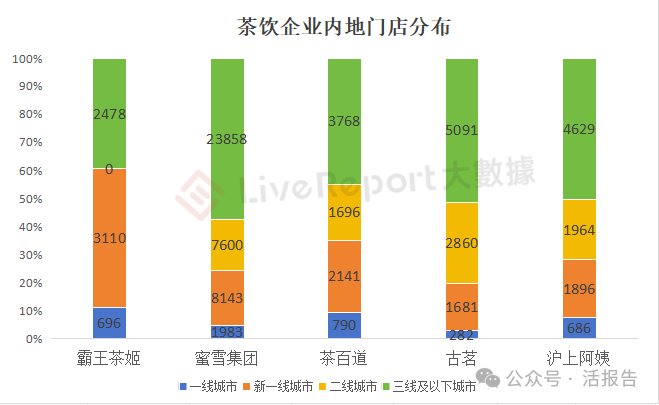

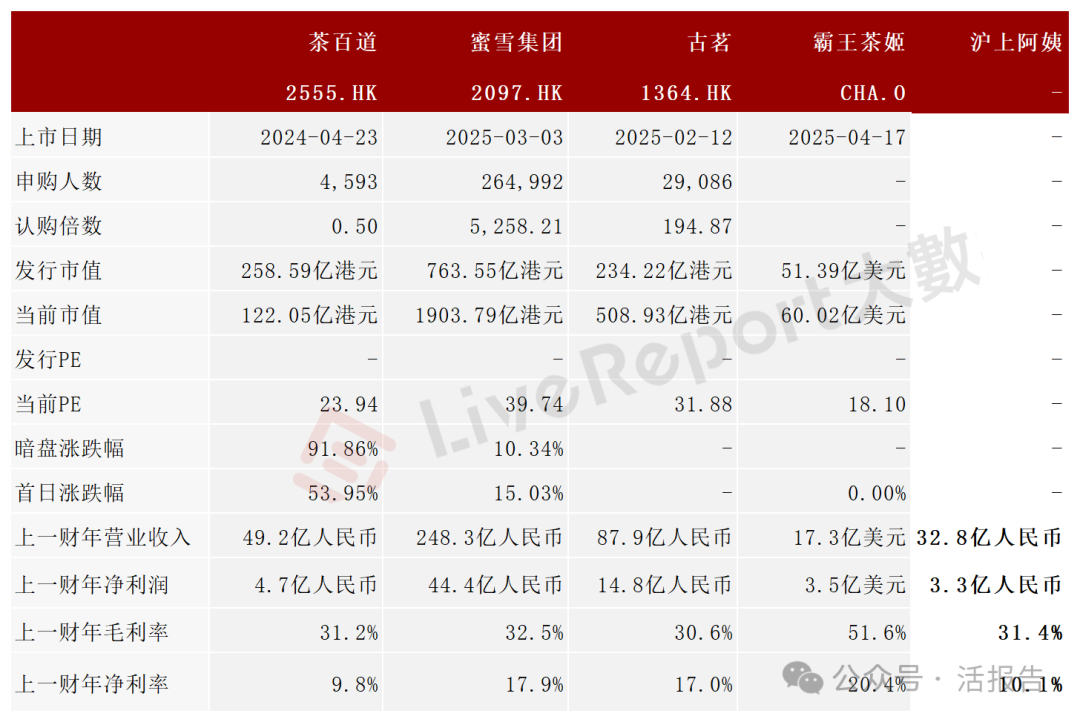

對比其他四家茶飲企業,滬上阿姨門店總數位居第三,其主攻下沉市場,50.5%的門店是在三線及以下城市,與蜜雪(57.4%)、古茗(51.4%)相似,三家在下沉市場佔比均超過50%。

來源:招股書

財務分析

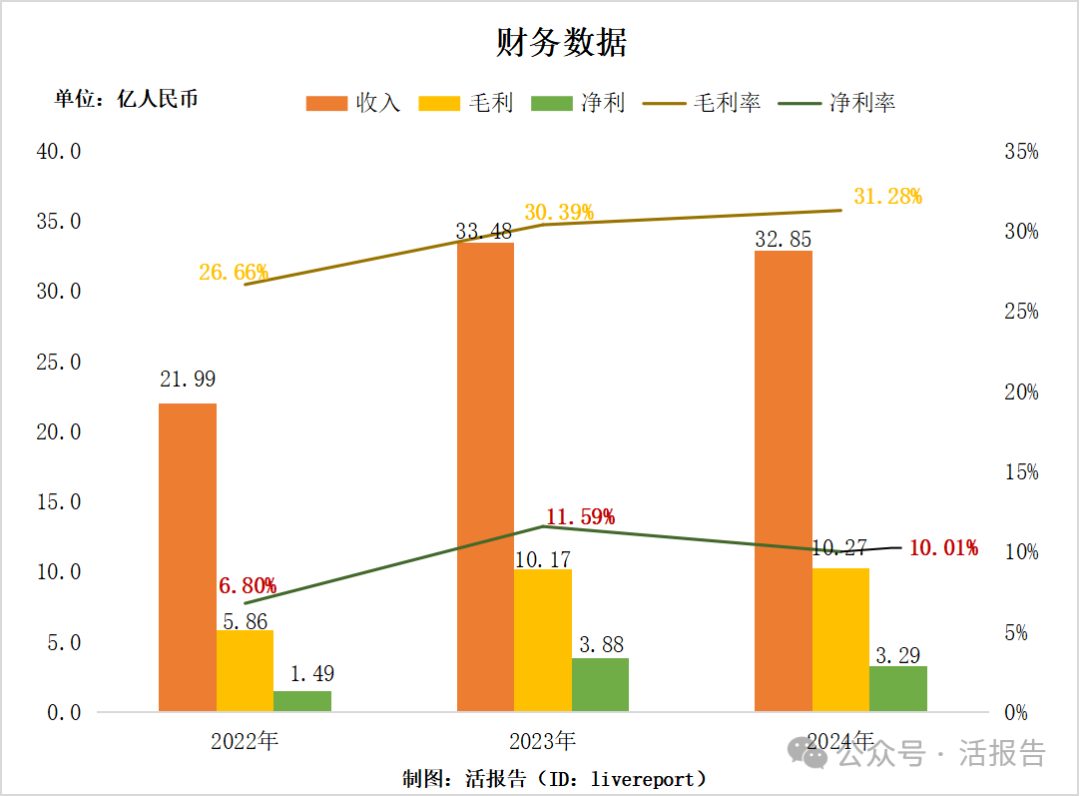

截至2024年12月31日止2022年、2023、2024:

收入分別約為人民幣21.99億元、33.48億元、32.85億元,年複合增長率為22.22%;

毛利分別約為人民幣5.86億元、10.17億元、10.27億元,年複合增長率為32.37%;

淨利潤分別約為人民幣1.49億元、3.88億元、3.29億元,年複合增長率為48.35%;

毛利率分別約為26.66%、30.39%、31.28%;

淨利率分別約為6.80%、11.59%、10.01%。

來源:

LiveReport大數據

2023年公司營收、毛利、淨利均大幅增長,特別是淨利按年增長159.5%,主要源於2023年門店的快速擴張,門店總數增長46.8%至7789家;2024年公司營收、淨利均有小幅下滑,營收下滑主要源於加盟相關收入減少(銷售設備減少),且茶飲行業競爭加劇導致新一線城市、二線城市門店收入減少;

利潤方面,2023年11月因僱員激勵計劃授出的受限制股份單位而導致以股份為基礎的付款開支增加。

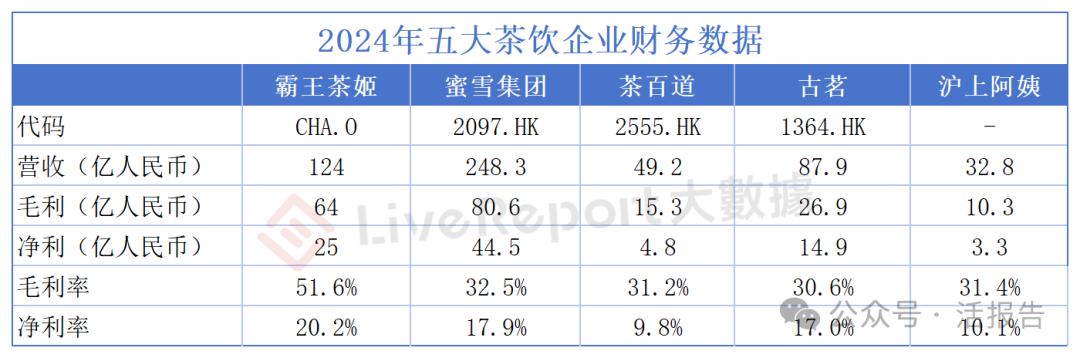

對比其他四家上市茶飲企業,雖然滬上阿姨門店數位居前三,但整體營收規模是最小的;毛利率三年不斷提升至31.4%與行業平均水平相當;淨利率10.1%,與茶百道相若,低於霸王茶姬、蜜雪和古茗。

同行業公司IPO對比

來源:

LiveReport大數據

主要股東

上海璞海持股45.97%;上海森芮持股17.86%;僱員激勵平台上海禹超持股16.80%;單衛均先生、周蓉蓉女士夫婦為一致行動人士,合計控制上述約80.64%的投票權。

僱員激勵平台上海禹翃持股1.42%;僱員激勵平台上海禹鋆持股1.42%;蘇州宜仲(衛哲控制的蘇州維特力新0.55%)持股7.76%;蘇州祥仲(蘇州維特力新管理,太倉維仲2.19%)持股1.11%等。

公司架構如下:

來源:招股書

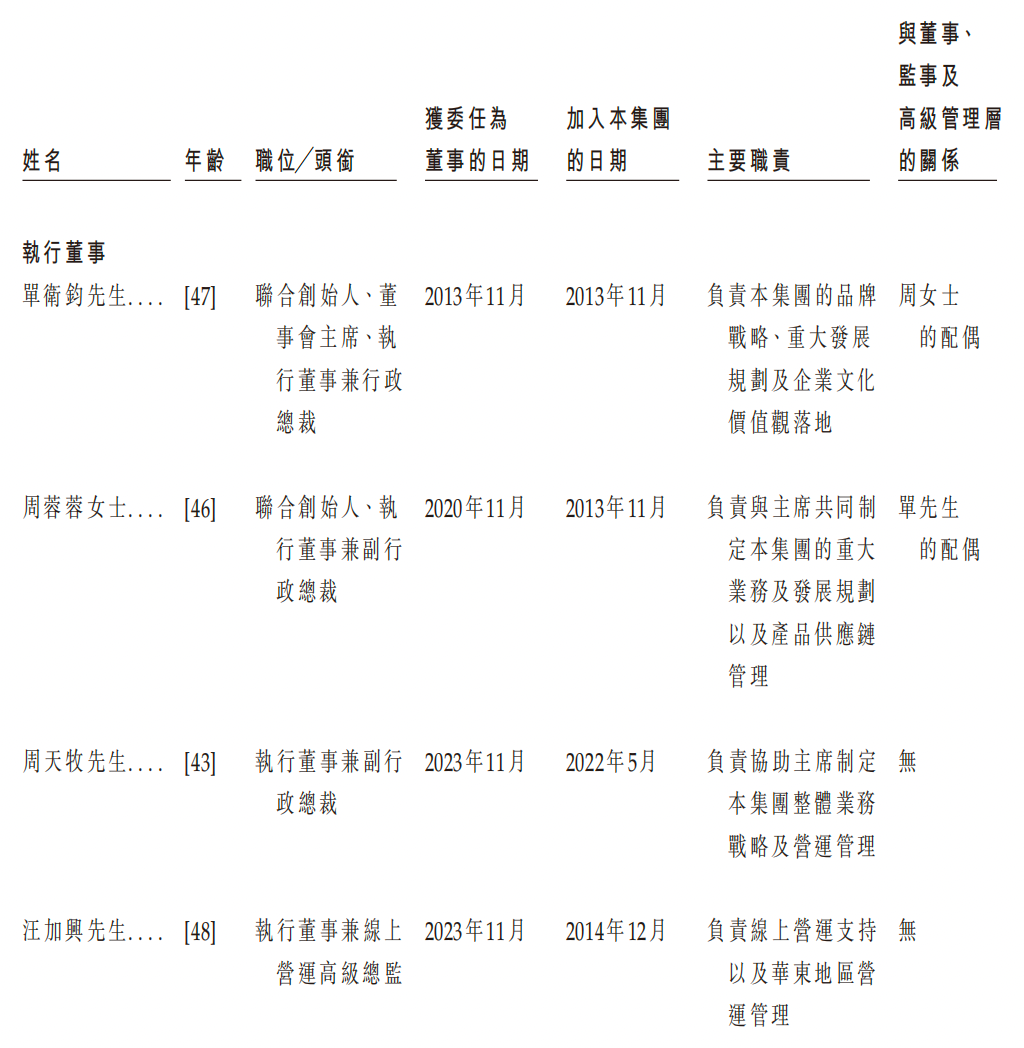

管理層情況

來源:招股書

上市前孖展

中介團隊

據LiveReport大數據統計,滬上阿姨中介團隊共計8家,其中保薦人3家,近10家保薦項目數據表現良好;公司律師共計2家,綜合項目數據表現尚可。整體而言中介團隊歷史數據表現較為理想 。