文/二馬小姐

因為衆所周知的原因,最近的市場情緒,好像除了黃金以外,其他相對平平。

不過這種時候,經過一輪像樣的調整,倒是覺得可以物色一些調整像樣的ETF了。

對於大環境,最近有這麼幾個思考:

一是國際環境即使看起來一團亂麻,一時半會難有定論或是解決方案,但對A股或港股市場衝擊最大的階段,可能即將接近尾聲了。

二是世界貿易千絲萬縷的關係雖然無法完全釐清,但以我們的經濟體量,還是能找到一些和外貿相關度低一些的,確定性更強一些的投資方向。

三是,全球投資者的天平可能也正在「再平衡」,各個市場橫向比較的話,我們的穩定性最近還是不錯的,也不用妄自菲薄。

四是,唯一可以確定的,世界已經回不到過去,只能向前看,人類的韌性和適應能力可能比我們想象的要強。

那麼,這時候,哪些方向更契合新環境? 提出一些思考,不一定對,大家可以一起討論一下。

直接受益於世界動盪的資產:

黃金,國防軍工

第一類,可以稱之為直接受益於世界動盪的投資方向。

黃金肯定是受益於此的。黃金經常被定義為「恐慌指標」。加上現在黃金需求還由多重因素的推動,金價持續上漲並不奇怪。但負面因素可能是,短期漲太快了,各路投機/短線資金都參與進來了,短期有些過熱。

其次,可能國防軍工,糧食安全這兩個主題,也是明顯受益於世界動盪的。同時,像國防軍工這種行業,和外貿的關聯度非常弱,歷來在股市表現比較好的時候是不缺席的。

比如我們看國防軍工ETF(512810)歷年的收益情況。這隻ETF是市場上最早成立的2只國防軍工ETF之一,成立於2016年。

2019-2021三年牛市期間,國防軍工ETF(512810)漲幅分別為25.39%,77.34%,25.08%。而2022-2023公募基金普遍虧損的這兩年,跌幅基本是股票方向基金的平均水平左右。

國防軍工行業今年有幾個主要看點:

一是調整比較充分,市場對國防軍工的悲觀預期已經相當充分。

二是今年「十四五」規劃的訂單和業績還是比較值得期待一下的,未來「十五五」計劃也會逐步明朗。

三是併購預期,部分國防軍工央國企開啓重組整合,股權激勵。另外公告將實施增持、回購的公司也不少,可能也會成為助推。

四是自主可控程度比較高,供應鏈受外部衝擊比較小。同時,國防軍工的科技含量非常高,往往最尖端科技的需求首先來自於軍工領域,細分領域諸多精彩,比如航空航天,無人裝備、軍事智能化、衛星互聯網等等。

當然,這個領域主要的問題可能是透明度低一些,所以相對來說,類似國防軍工ETF(512810)是比較合理的方式,也很適合波段玩家。

這隻ETF跟蹤的是中證軍工指數(現在市場上軍工行業ETF基本都跟蹤這隻指數),前十大成份股包括中國船舶,光啓技術,中航光電,航發動力,中國重工,中航沈飛,中航西飛,中國長城,中航機載,中國動力。

圖:中證軍工指數前十大成分股

來自wind,截至2025年4月26日

港股有關的資產:

互聯網、高股息行業

港股市場現在是風起雲湧之地,國際資金和南下資金的交匯地。

現在美股的問題是,前幾年納斯達克已經積累了很大的漲幅,美股尤其科技股即使跌到現在,也並不便宜。同時美國的債務體量巨大,關稅問題造成的不確定性,通脹隱憂,這些都可能促使國際資金流出。最近美元指數的下跌也是一種印證。

這種情況下,國際資金正在多元化自己的投資組合,港股市場對這些資金來說是不錯的選項,至少橫向比較來看,港股的估值非常有吸引力。

這裏面,互聯網以及一些新興領域仍然是「羣衆基礎」最好的領域之一,國際資金和南下資金都比較青睞。其次可能是高股息資產,長線機構資金的愛。

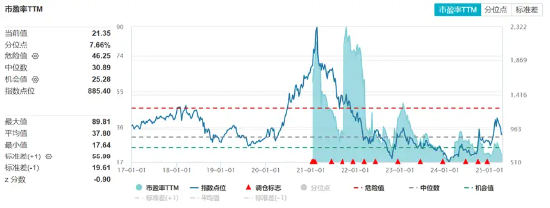

比如港股互聯網ETF(513770),最近調整了已經超過20%,估值分位數又跌到了7.66%。目前指數成分股平均市盈率TTM回到了21倍左右。

圖:中證港股通互聯網指數市盈率TTM

圖:港股互聯網ETF走勢圖

港股互聯網ETF(513770)所跟蹤的中證港股通互聯網指數,和恒生科技是有點類似的,但更聚焦於港股互聯網龍頭,為此年初那波啓動行情(2025.1.14-3.31),中證港股通互聯網指數(+33.97%)是跑贏恒生科技(+27.78%)的。

值得一提的是,港股互聯網ETF(513770)是支持日內T+0交易的,不受QDII額度限制。場外也有聯接基金(A類 017125;C類 017126)。

圖:中證港股通互聯網指數前十大重倉股

另外,港股中還有一些高股息特徵明顯的ETF也可以關注,以前聊過不少,就不展開了。

防禦型行業:

銀行、紅利資產

外界比較動盪的時候,防禦型行業是避險資金比較青睞的。以前醫藥是非常好的防禦行業,現在可能是銀行,或者紅利資產。

這也就解釋了最近成長風格基金在下跌的時候,銀行ETF(512800)卻比較堅挺,甚至還創出了新高。

圖:銀行ETF(512800)走勢圖

按照wind的數據,目前中證銀行指數的股息率大概在6%左右,遠遠高於10年期國債收益率。在銀行經營穩健的前提下,確實是吸引力不錯的。

這類ETF,在市場熱火朝天的時候往往表現平平,但在市場動盪的時候很受資金喜愛。總體上,即使去年已經上漲很多,但銀行ETF這類基金,還遠未到泡沫的時候。場外投資者可以關注下銀行ETF的聯接基金(A類240019;C類006697)。

另外,不得不提一下,在低利率環境下,成長行業如果調整充分,估值合理,仍然有很大的吸引力。現在市場上放眼望去,科技相關ETF很多已調整20%,這裏面也是有挖掘空間的。

總而言之,別人恐懼我貪婪,不妨好好凝視一下「黃金坑的深淵」!

風險提示:國防軍工ETF被動跟蹤中證軍工指數,該指數基日為2004.12.31,發布於2013.12.26,2020-2024年分年度歷史收益分別為:67.91%、14.28%、-25.74%、-11.02%、8.2%;銀行ETF被動跟蹤中證銀行指數,該指數基日為2004.12.31,發布於2013.7.15,近5個完整年度升跌幅為:2024年,34.71%;2023年,-7.27%;2022年,-8.78%;2021年,-4.41%;2020年,-4.23%;港股互聯網ETF被動跟蹤中證港股通互聯網指數,該指數基日為2016.12.30,發布於2021.1.11,近5個完整年度的升跌幅分別為:2020年,109.31%;2021年,-36.61%;2022年,-23.01%;2023年,-24.74%;2024年,23.04%。指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的國防軍工ETF、銀行ETF及其聯接基金的風險等級為R3-中風險,適宜平衡型(C3)及以上投資者,港股互聯網ETF及其聯接基金的風險等級為R4-中高風險,適宜積極型(C4)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金的過往業績並不代表其未來表現,基金投資有風險,基金投資須謹慎。

責任編輯:楊賜