就在上個月,綠茶集團通過了中國證監會境外發行上市備案,而昨夜,又順利通過港交所聆訊,最新聆訊文件集(PHIP)也正式掛網,這家成立17年的餐飲品牌第五次衝擊港股迎來關鍵進展。

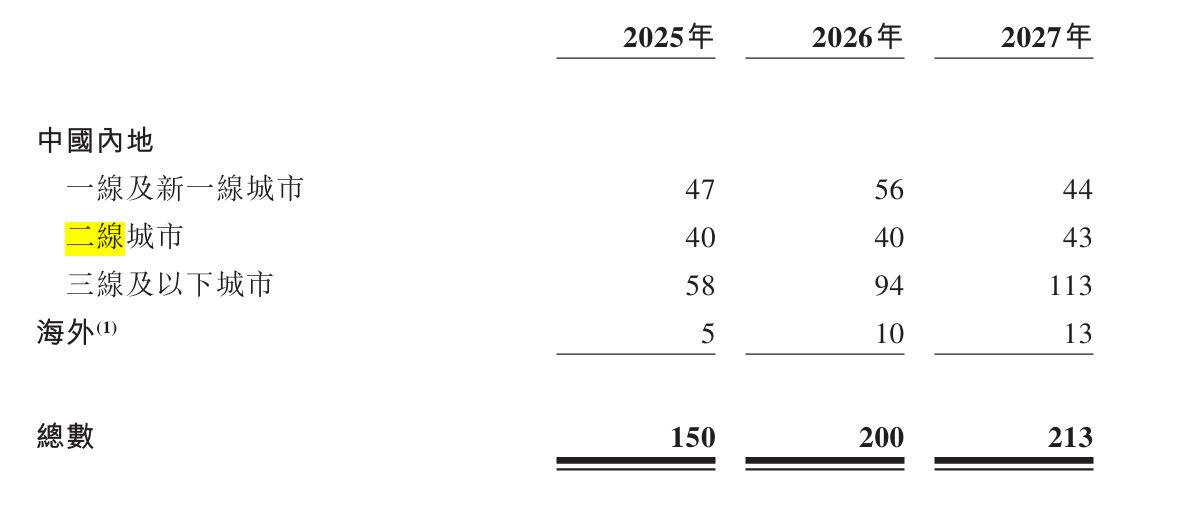

根據公司最新招股文件顯示,綠茶餐廳2024年全年營收達38.38億元,增幅接近7%,經調整淨利潤3.6億元,並計劃於2025年、2026年及2027年分別開設150家、200家及213家新餐廳。在餐飲行業加速資本化的背景下,其突圍路徑折射出休閒中式連鎖餐飲的升級邏輯。

擬發行212,980,000普通股

據3月28日的備案通知書顯示,綠茶集團通過其境內運營實體西藏綠茶餐飲管理有限公司提交境外發行上市備案材料,並已被中國證監會國際合作司收悉。

中國證監會國際合作司按照相關要求,對綠茶集團的備案事項包括:綠茶集團擬發行不超過212,980,000股普通股並在港交所上市。

回顧綠茶集團申報港股IPO的歷程,這已經是其第五次衝擊港交所IPO。而在業內人士看來,今年應該是最好的時機。隨着綠茶集團通過聆訊,其距離港交所敲鑼僅一步之遙。

三年下沉市場拓店提速

根據灼識諮詢的資料,中國內地中式餐廳市場的總收入在 2024 年達人民幣 30,715 億元,休閒中式餐廳市場的總收入達人民幣 5,347 億元。同時,2024年至2029年,中國連鎖餐廳總收入預計將以8.2%的複合年增長率增長,高於非連鎖餐廳的6.8%。在此背景下,綠茶集團等中大型連鎖餐飲品牌有望通過規模化擴張進一步提升市場份額。

自2008年在杭州西子湖畔開設首家餐廳以來,綠茶集團已將其門店網絡擴展至全國21個省份、4個直轄市及2個自治區。截至2024年底,其旗下餐廳數量達465家,複合年增長率29.8%,覆蓋香港特別行政區以及中國所有一線城市、15個新一線城市、31個二線城市及90個三線及以下城市。

與此同時,綠茶集團也開始專注於擴大在二線、三線及以下城市的餐廳網絡。數據顯示,在二線、三線及以下城市的餐廳數目已由截至2021年12月31日的81家增加至截至2024年12月31日的232家。

在其看來,高性價比定價模式在擴展業務至二線、三線及以下城市時為公司帶來競爭優勢。而根據灼識諮詢的資料,休閒中式餐廳市場於過去數年呈現增長,預期於2024年至2029年維持穩定增長,複合年增長率為9.1%,於2029年市場規模達人民幣8,261億元。此外,休閒中式融合餐廳市場以二線、三線或以下城市(佔中國餐飲市場約75%市場份額)的顧客為目標,故未來增長潛力可觀。

而在2025年至2027年,綠茶餐廳在二三線下沉市場的拓店也將提速。按照其計劃,三年將拓展563家門店,二線、三線及以下城市將拓展385家,佔比高達68.38%。另外,三年內也將新開28家海外店以充實發展版圖。

供應鏈+數字化雙輪驅動

在積極拓展的同時,綠茶集團也在不斷深挖內部潛能。面對食材成本上漲壓力,綠茶餐廳不斷強化對供應鏈的管理

2021年,公司通過成立直接採購中心,以更具競爭力的價格獲取優質原材料,不僅降低了成本,也提高了食材的質量和一致性。目前,綠茶集團與205家大型食材加工公司的合作,進一步標準化了菜品的口味和質量,提升顧客滿意度。

現如今,隨着市場對於菜品需求的增加,綠茶順勢而為,根據招股說明書的公開信息,公司已決定自主構建一個自營中央食材加工設施,預計將有大約90%的半成品食材供應給綠茶品牌的全國連鎖餐廳,而剩餘的10%將直接作為零售產品面向消費者市場。據披露,該供應鏈的建設計劃定於2025年第三季度啓動,並預計在2026年第二季度完成,整個項目的建築面積將達到2.45萬平方米。

這一舉措將進一步提升公司的供應鏈效率,降低對第三方供應商的依賴,增強公司在原材料價格波動和供應鏈中斷風險中的抵禦能力。

在數字化方面,綠茶集團搭建了覆蓋移動端支付、餐廳管理、供應配送和灶底1管理等全方位數字管理系統,例如在門店管理實施的商業智能系統,通過實時收集餐廳的經營信息及數據,有助於管理者快速識別表現欠佳的餐廳並作出調整。

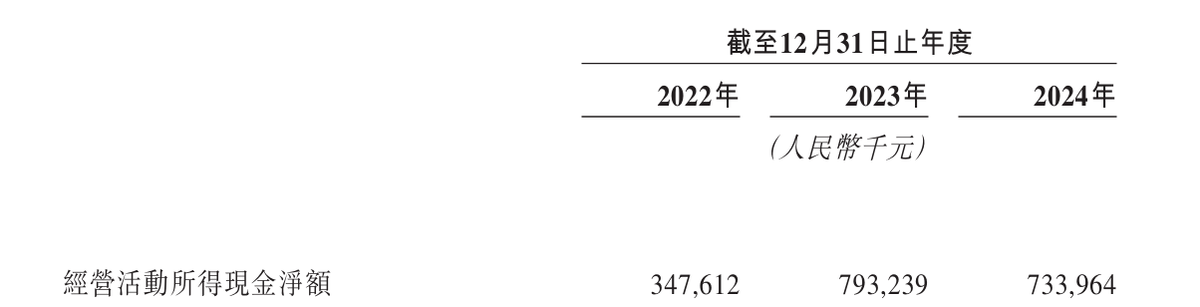

一系列運營舉措下,綠茶集團門店在穩步增長同時,新開門店的平均現金投資回收周期大幅縮短。招股書顯示,截至報告記錄期,每家新開門店的平均現金回收期為17個月,到2023年及2024年新開門店平均現金回收期縮短至14.3個月。2024全年淨利潤率提升至9.4%,達到近年來最高水平。經營活動淨現金流連續兩年突破7億元,為持續擴張提供「彈藥」。

高性價比撬動消費分層

近年餐飲賽道競爭白熱化,消費人羣的需求也在發生變化,消費愈發理性,追求高性價比,提供高性價比產品和服務的企業開始脫穎而出,甚至可以說其是2023年以來消費復甦的核心動力,餐飲行業也是如此。在消費分級趨勢下,高性價比定位成為抵禦行業波動的「護城河」。

綠茶集團在這一賽道上,可謂有一定的底氣,其本身深耕性價比,以獨特的融合菜品、親民的價格、周到的服務和中國風的門店風格而受到廣大消費者的青睞,恰好與之契合。

例如在菜品方面,綠茶集團以杭幫菜為基礎進行創新,靈活設計符合入駐地文化的菜單,形成綠茶烤雞、麪包誘惑、火焰蝦、石鍋雞湯等多款經典招牌菜,同時每年更新約20%的菜品,2022年、2023年及2024年分別推出172個、168個及203個新菜品,充分滿足消費者需求。60元左右的客單價精準卡位大衆消費市場。

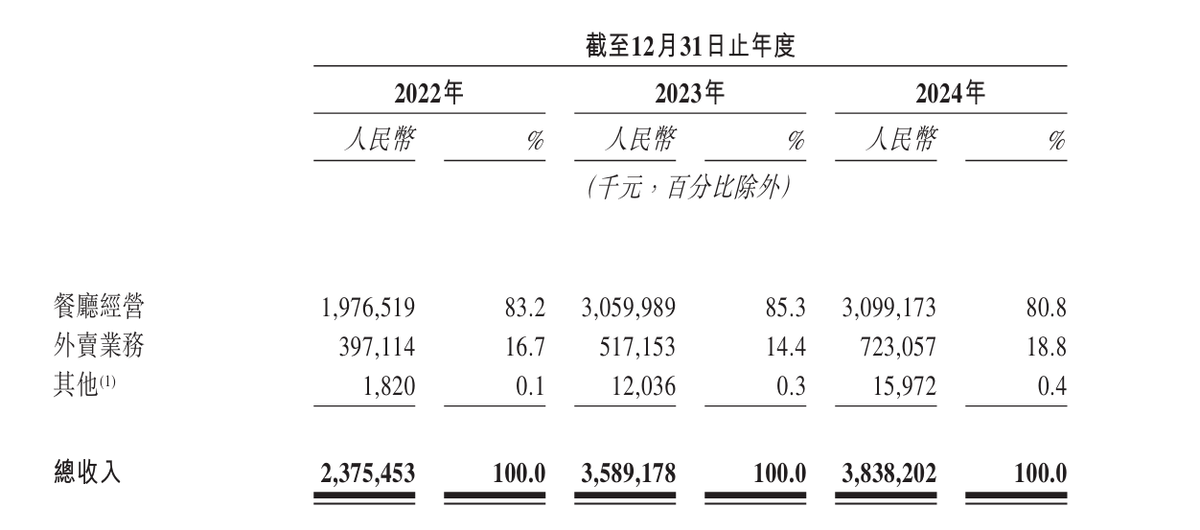

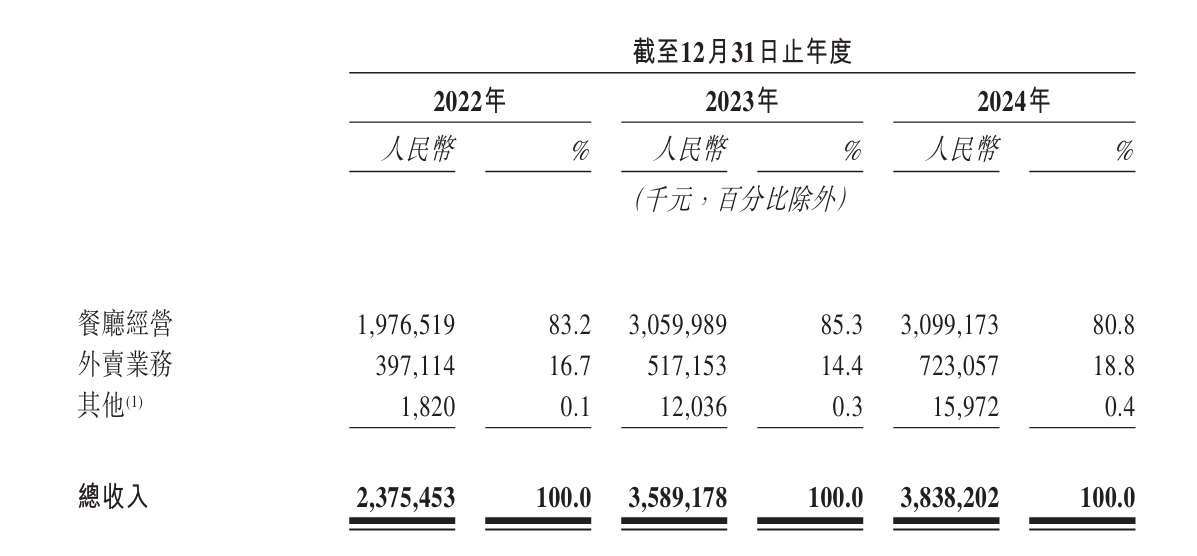

值得注意的是,高性價比也使得綠茶集團外賣業務收入穩步增長。截至2022年及2023年12月31日止年度以及截至2024年底,外賣業務收入分別合計為人民幣2.99億元、人民幣3.97億元、人民幣5.17億元及人民幣7.23億元,收入佔比也提升至18.8%;而外賣業務每筆訂單的平均消費分別約為人民幣58元、人民幣59元及人民幣53元。展望未來,綠茶集團表示,可能會擴大外賣業務的規模,以補充堂食業務。

資本化浪潮下的行業變局

今年是內地企業赴港上市最熱鬧的時候,綠茶餐廳的上市進程恰逢餐飲企業赴港IPO熱潮。2024年以來,衆多餐飲品牌相繼遞交招股書,餐飲賽道孖展總額按年激增67%。2025年開年,古茗和蜜雪集團在港交所上市,更是引發了市場對於餐飲行業未來發展的樂觀預期。

分析人士也指出,目前消費行業集中度加速提升,上市孖展成為頭部企業擴大規模、建立供應鏈壁壘的關鍵路徑。未來,餐飲企業的競爭將不僅是門店數量的比拼,更是供應鏈效率、品牌差異化與資本運作能力的綜合較量。

從西湖畔的文藝餐廳到衝擊資本市場的餐飲集團,綠茶餐廳的進化史恰是中式連鎖餐飲發展的縮影。當資本加持成為行業標配,如何在規模擴張與品質管控間找到平衡點,或將決定這批「上市新兵」能走多遠。

海量資訊、精準解讀,盡在新浪財經APP