來源:@全景網微博

在中國半導體產業的版圖中,功率半導體因其「電能轉換心臟」的定位,始終是國產替代的主戰場。

而在這片戰場上,一家深耕三十年的企業——捷捷微電,正以獨具優勢的IDM模式、持續攀升的業績以及前瞻性的產能佈局,悄然構築起護城河。2024年,其歸母淨利潤按年飆升116%至4.73億元的表現,更讓市場看到了功率半導體國產化浪潮中的黃金機遇。

01

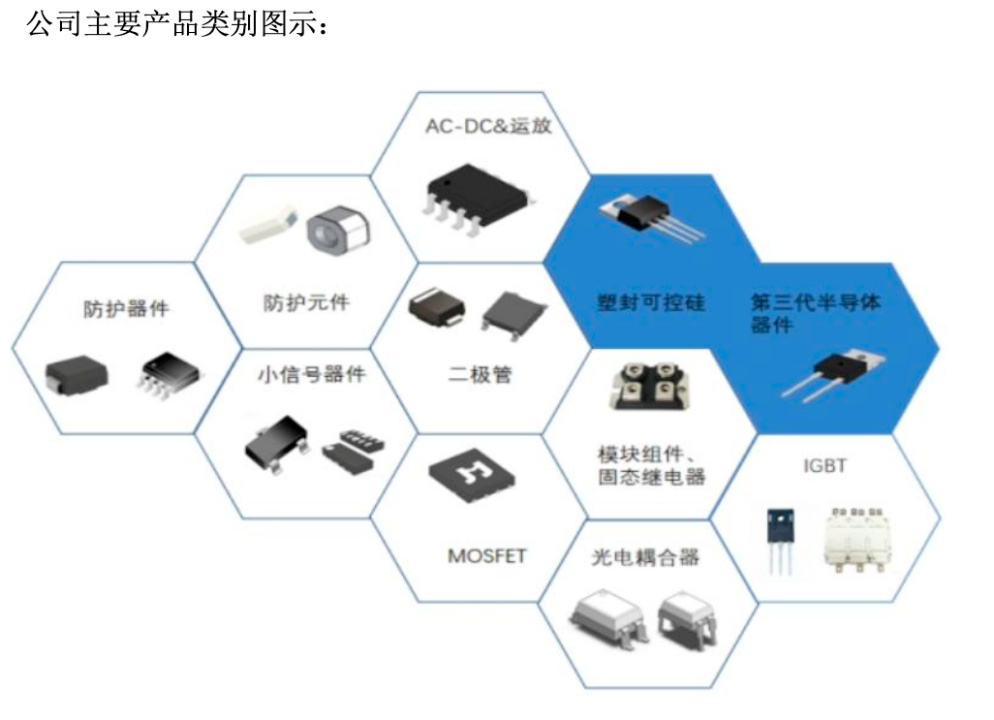

三十年深耕從晶閘管龍頭到功率平台型廠商1995年,捷捷微電在江蘇啓東成立,以晶閘管(一種基礎功率半導體器件)為切口進入半導體領域。在「方片式」晶閘管技術被海外壟斷的時代,公司憑藉自主工藝突破,成為國內首家實現規模化量產的企業,成功打破外企定價權。此後二十餘年,公司以晶閘管為支點,逐步向MOSFET、IGBT、碳化硅器件等高階領域延伸,形成了覆蓋消費電子、工業控制、新能源汽車的全場景產品矩陣。

資料來源:公司公告

資料來源:公司公告截至目前,捷捷微電已經在芯片研發、定製化設計、全流程製造等方面構築起了強大的競爭優勢,並取得了顯著的市場地位。

首先在芯片研發能力和定製化設計能力方面,公司根據終端產品需求多樣化和升級換代快的特點,依託於芯片研發設計技術優勢,目前已經研發並生產多種型號和規格的標準產品,並通過對客戶需求的評估生產個性化產品。

目前形成了以芯片研發和製造為核心、器件封裝為配套的完整的生產鏈,不斷提升公司芯片的研發與創新能力,促進新產品、新技術、新材料應用、新工藝的研發成果產業化,突出芯片研發和製造水平,走差異化發展道路。截至2024年底,公司已擁有276項專利(含91項發明專利),晶閘管產品性能比肩英飛凌、安森美等國際巨頭,成為華為、格力、比亞迪等企業的核心供應商。

同時,公司在功率半導體分立器件的運作模式中採取的是以IDM模式為主、部分Fabless+封測的模式,與其他依賴代工的Fabless模式不同,捷捷微電自建晶圓產線,掌握芯片設計、晶圓製造、封裝測試全鏈條能力。這種模式在功率半導體領域尤為重要——器件的性能高度依賴工藝經驗積累,而自有產線能快速響應客戶定製需求。

而且捷捷微電已經將多項專利技術和專有技術全面融入生產工藝,形成完善的製造管理體系,不僅提高了產品的各項性能指標,也能夠按照客戶需求調整生產工藝,拓寬產品種類。

憑藉於此,公司逐步打開高端客戶的市場空間,境內市場份額迅速提高。

其產品正在逐步實現以國產替代進口,降低我國晶閘管、二極管、防護類器件市場對進口的依賴。同時也得到了國外知名廠商的認可,公司產品現已出口至韓國、日本、西班牙和中國台灣地區等電子元器件技術較為發達的國家或地區。公司生產的中高端產品實現替代進口及對外出口上升的趨勢,打破了中國電子元器件領域晶閘管、防護類器件受遏於國外技術制約的局面。

公司現有國內外知名客戶如海爾集團、中興通訊、正浩創新、三花等在前期小批量試用公司產品後,不斷增加對公司產品的採購數量,現已成為公司重要客戶。與此同時,更多國內外知名半導體分立器件製造商或下游行業的知名企業正在與公司開展技術、生產和質量等方面的全面接觸,對公司產品進行考覈、認定、現場審核或小批量試用等不同階段,公司客戶結構向大型化、國際化方向發展,品牌知名度和市場影響力日益增強。

核心技術與研發能力、產品質量控制能力以及全行業覆蓋的市場與銷售體系等強大競爭壁壘加持下,公司2024年實現業績大幅增長。

02

全產品線發力歸母淨利翻倍增長有餘多產品業務全面增長,推動捷捷微電營收規模大幅提升。

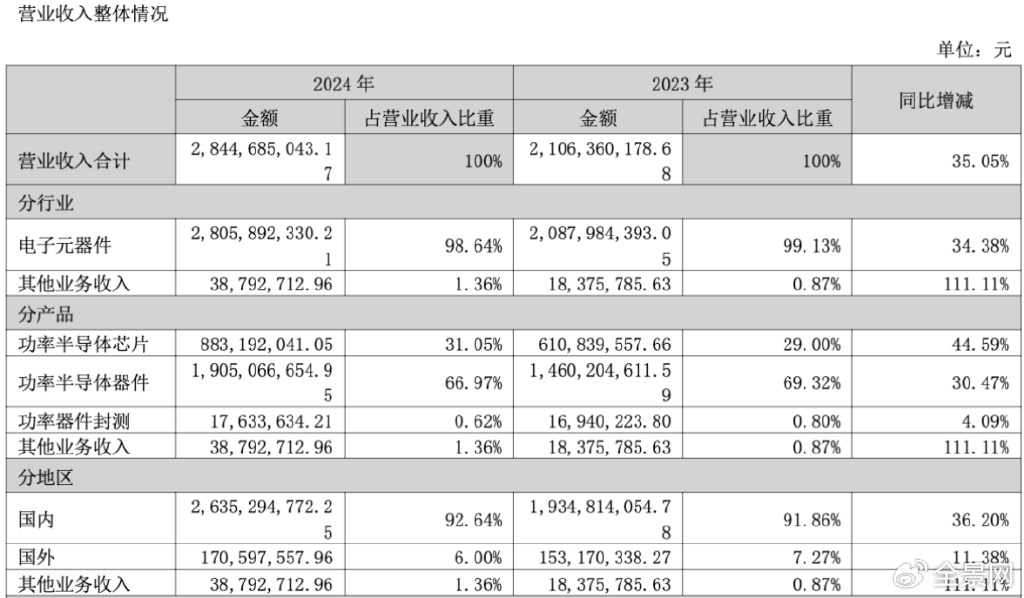

公告資料顯示,其控股子公司捷捷微電(南通)科技有限公司生產設備在功率半導體領域處於國內領先水平,2024年,隨着南通子公司產能不斷提升,公司的半導體芯片銷售量按年增長63.10%、半導體芯片生產量按年增長43.93%;同時下游市場應用領域需求的逐步回暖、產品結構升級和客戶需求增長等因素驅動下,公司半導體器件銷售量按年增加32.25%、半導體器件生產量按年增長31.52%。

資料來源:公司公告

資料來源:公司公告體現到業績端則是公司功率半導體芯片、功率半導體器件、功率器件封測、其他業務收入分別按年增長44.59%、30.47%、4.09%、111.11%至8.83億元、19.05億元、1763.36萬元、3879.27萬元,推動營收總規模按年大幅增長35.05%至28.45億元。

資料來源:公司公告

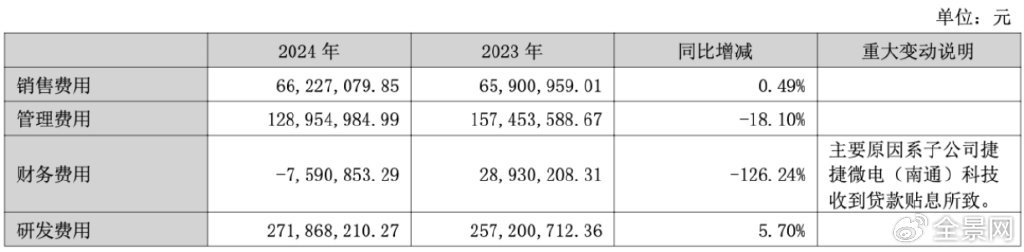

資料來源:公司公告傳導至利潤端,毛利率提升和費用率全面優化使得公司歸母淨利潤實現翻倍增長。

首先通過供應鏈體系優化、生產效率提升及研發投入加大等舉措,有效實現降本增效,產品競爭力顯著提升,捷捷微電2024年綜合毛利率提升至36.34%,按年提升2.21個百分點,同時銷售費用率、管理費用率、研發費用率及財務費用率分別降至2.33%、4.53%和9.56%,較上年同期均實現不同程度優化。最終公司歸母淨利潤達到4.73億元,按年大幅增長115.87%,歸母淨利率由去年同期的10.4%大幅提升至16.63%。

資料來源:公司公告

資料來源:公司公告03

需求增長+國產替代未來增長可期

功率半導體分立器件的下游行業分佈面極為廣闊,終端產品的更新換代及科技進步引導的新產品面世,都為功率半導體分立器件帶來不斷增長的市場空間。功率半導體分立器件是連接弱電和強電的橋樑,無處不在,為了合理高效地利用電能,現在發達國家電能的75%需要經過功率半導體分立器件變換或控制後使用。目前我國經過變換或控制後使用的電能僅佔30%,70%電能仍採用傳統的傳輸方式,遠遠達不到應用電力電子技術才能實現的效果。隨着我國在民用和工業各個領域對能源節約政策的深入落實,新技術、新工藝、新產品將陸續被研發和推廣應用,滿足市場需求的擴展和轉變。

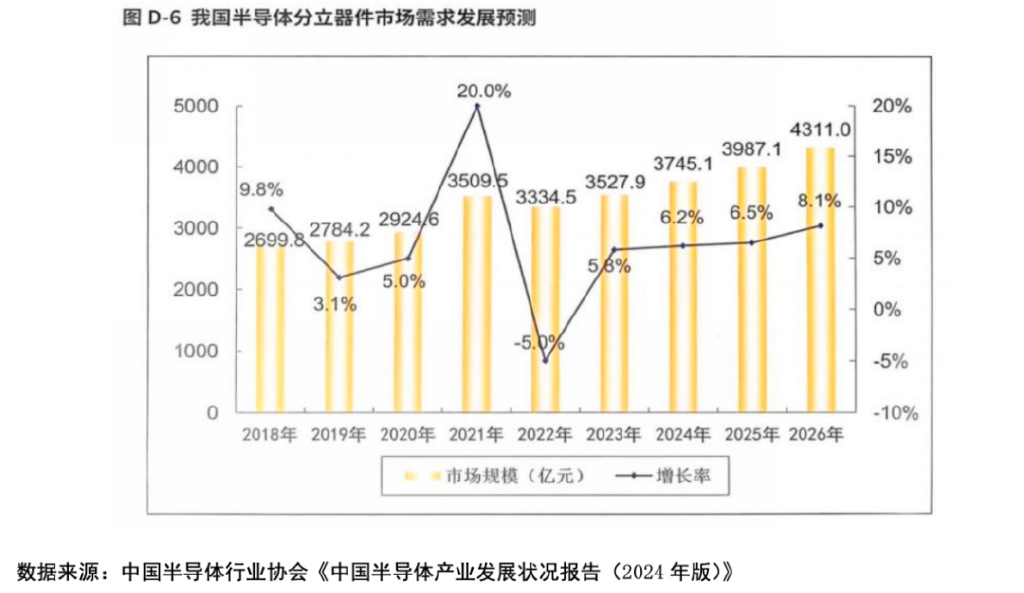

2015年,我國半導體分立器件行業的整體銷售規模為1999.7億元,至2023年銷售規模已達3971.9億元,2015年至2023年,我國半導體分立器件的銷售規模年均複合增長率達到8.96%。

近年來,新能源汽車/充電樁、智能裝備製造、物聯網、光伏新能源等新興應用領域將成為國內半導體分立器件產業的持續增長點,我國分立器件市場各應用領域均保持着較高的增長速度行業呈現良好的發展態勢。在國家產業支持和下游行業需求的拉動下,國內半導體分立器件行業內企業在技術研發、先進設備方面進行了大量投資,緊跟國際先進企業的技術發展,並向中高端產品領域滲透。

從市場需求來看,2015年至2023年國內半導體分立器件市場需求保持了7.51%的年均複合增長,2023年國內半導體分立器件市場需求達到3527.9億元。其中,半導體功率器件仍是帶動中國半導體分立器件市場加速增長的主要動力。

技術水平的提升使得分立器件應用領域逐步拓展,國產替代空間巨大,推動了國內半導體分立器件需求的高速增長。根據中國半導體行業協會預測,到2025年分立器件的市場需求將達到3987.1億元。

與此同時,國產化率提升還將進一步推升捷捷微電這樣的國產龍頭發展速度。

隨着新基建、物聯網、雲計算等新一代信息技術的發展,功率半導體芯片的應用領域越加廣泛,同時新興技術的發展也對功率半導體芯片提出了輕薄小、更高功率密度、更低功耗、更高的性能需求。而我國高端功率半導體領域長期被歐美日企業壟斷,各類功率半導體器件的國產化率處於較低水平,功率半導體企業的市場佔有率亦相對較低,在中美貿易摩擦和科技對壘的大環境下,進口替代空間巨大。

捷捷微電經過多年的經營積累,已掌握了獨立的功率半導體技術,產品的品質以及穩定性等獲得了全球一線品牌的認可。同時,公司南通基地二期項目將於2026年投產,屆時8英寸線產能可達30萬片/月,支撐50億元級營收。疊加深溝槽超級結、碳化硅外延等新工藝導入,公司正從「國產替代」向「技術領先」跨越。

功率半導體的競爭是一場「長跑」,而捷捷微電用三十年時間證明:專注工藝迭代、堅持垂直整合、擁抱下游創新,方能穿越周期。隨着自身產品競爭力持續增強,這家隱形冠軍正步入新紀元,在需求增長和國產替代雙重浪潮下,其業績高增長或許才啱啱開始。