智通財經APP獲悉,中信建投證券發布研究報告稱,市場熱議美債的到期償付壓力,這裏存在一定誤解,美國國債的到期償付和新增供給規模確實不低,但並未邊際惡化,近幾年一直在深水區運行。真正需要關注的問題在於:第一,美國企業債市場面臨到期與基本面惡化的雙重壓力;第二,美國國債的真正供給考驗,或在下半年債務上限解決和減稅落地,預計聯儲局會開啓新一輪結構性QE進行配合,並放鬆商業銀行的補充槓桿率等限制,對沖美債後續的供給壓力。

一、美國國債的到期償付和新增供給規模不低,但並未邊際惡化,近幾年一直在深水區運行

市場熱議美債的到期償付壓力,這裏存在一定誤解:

(1)2025年美債出現到期規模尖峯是「假象」,主因到期主力短期國庫券的期限在1年內,任何時點統計未來的到期分佈,均會發現下一年是高峯。

(2)今年到期總金額很高+邊際上升,但主要是短期國庫券,附息國債到期額反而下降。

(3)中長期美債的總供給壓力(續作+新增)其實未邊際惡化。

整體看:近年來美國國債的到期和新增一直不低,並非今年獨有;此外,美債違約概率低,眼下利率水平高,將低利率到期老券置換成高利率新發券,對市場有吸引力。因此,單純從到期償付規模來論證美債市場存在風險,邏輯上有瑕疵。

二、到期償付壓力更多體現在美國信用債市場

美國企業債臨三大問題:

(1)2025年到期規模繼續攀升。

(2)疫情期間超低利率發行的債券,在2025年到期的規模繼續上升,借新還舊時將面臨較高的重置成本。

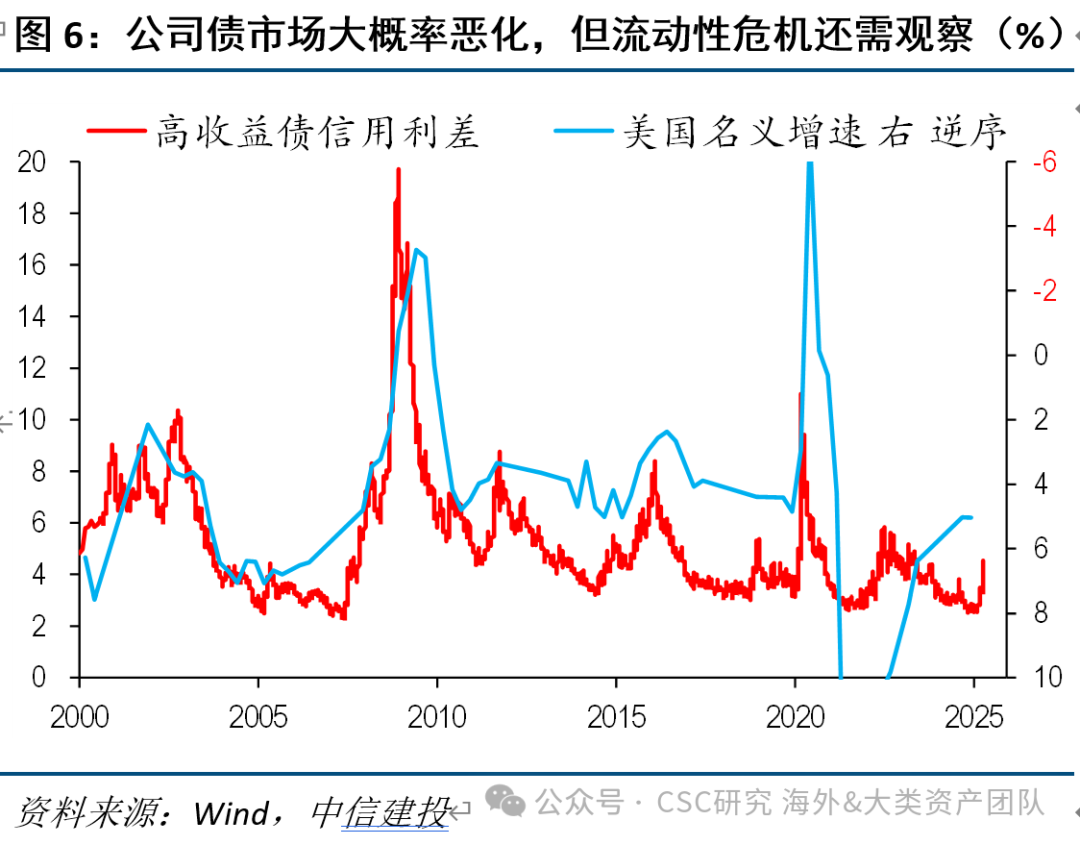

(3)美國經濟在後續大概率走弱,基本面對企業債市場不友好,高收益債信用利差或繼續走闊。

但是,需要指出的是,企業債市場惡化,並不一定意味着流動性危機,如果沒有系統性衝擊,壓力未必向美國國債市場傳導。

三、美國國債在供給端的真正考驗時點,或在下半年債限解決和減稅落地

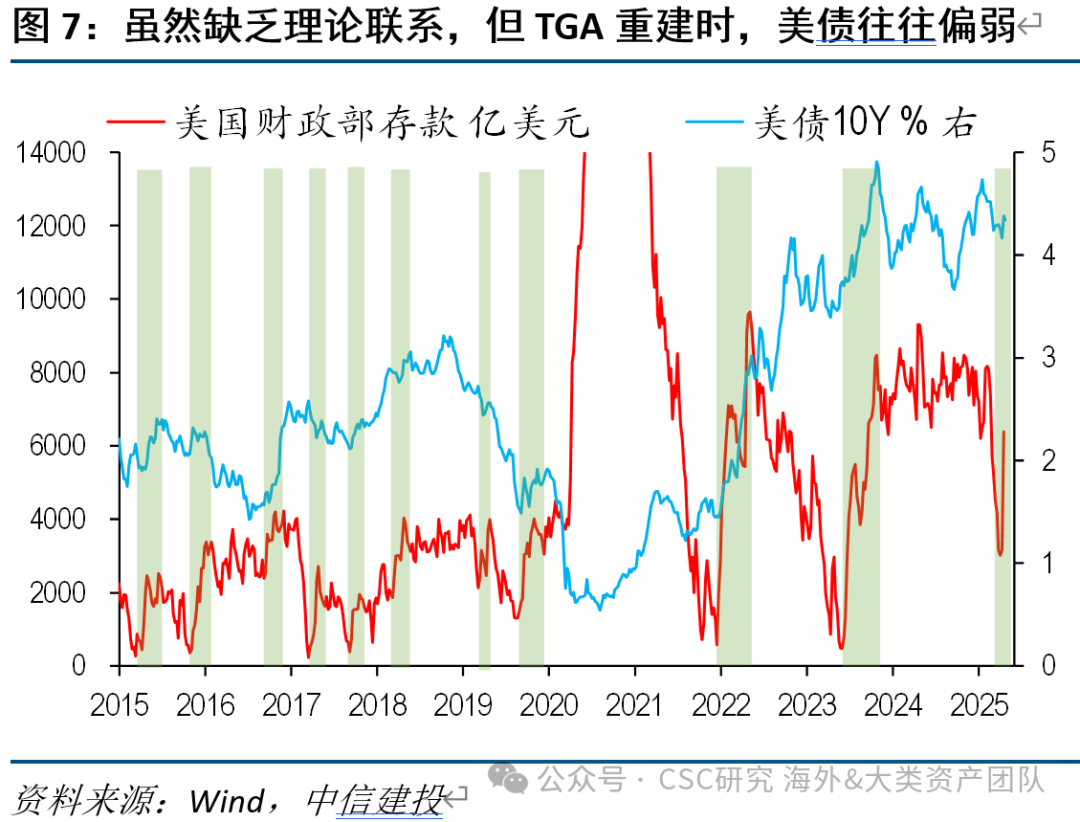

(1)3季度前後,債務上限結束後,會出現短債供給潮:一方面,當前SOFR中樞有上行跡象;另一方面,當財政部存款大幅上升時,美債走勢往往偏弱。

(2)4季度前後,減稅法案落地,財政部可能提高中長期美債發行規模。2023年8月,財政部類似操作後,10Y美債收益率上衝5%。

(3)預計聯儲局會結束縮表,開啓結構性QE,並放鬆銀行監管(補充槓桿率等),對沖美債後續的供給壓力。

(4)相比於供給端壓力,更應該關注美債需求端的惡化風險。

近期,美債收益率明顯上行,市場對到期償付問題出現擔憂。如何評估後續壓力?

一、美國國債的到期償付和新增供給規模確實不低,但並未邊際惡化,近幾年一直在深水區運行

被市場熱烈討論的「2025年美債到期規模大幅上升至9萬億美元」、「6月到期規模就高達6萬億美元」兩則消息,究竟如何看待?

這裏存在一定誤解:

(1)2025年美債到期規模出現尖峯是「假象」

美國國債主要分為短期國庫券和中長期附息國債兩大類,由於前者期限全部在1年以內,因此在任意時點統計未來若干年的到期分佈,都會出現下一年到期規模是一個尖峯、此後大幅下降的「假象」。實際上,2024年實際到期的美債規模和2025年差異並不大,考慮到2025年孖展仍大量依賴短期國庫券,2026年實際到期的美債規模仍然會在9萬億左右的量級,現在統計的金額嚴重低估。

(2)到期總金額很高+上升,但主要是短期國庫券,附息國債到期額反而下降

雖然總到期金額高達9萬億,且近兩年較此前邊際明顯增加,但主體部分仍然是短期國庫券,中長期附息國債到期的規模相對穩定,且2025年反而低於2023年和2024年。由於短期國庫券的持有者以貨幣基金等為主,其對中長期美債的參與度較低,這部分市場的流動性變化對長端美債利率的影響較為有限,且考慮到目前貨幣基金和銀行超額準備金龐大的規模,消化短期國庫券的壓力並不大,因此用9萬億到期規模來判斷到期壓力不太合適。

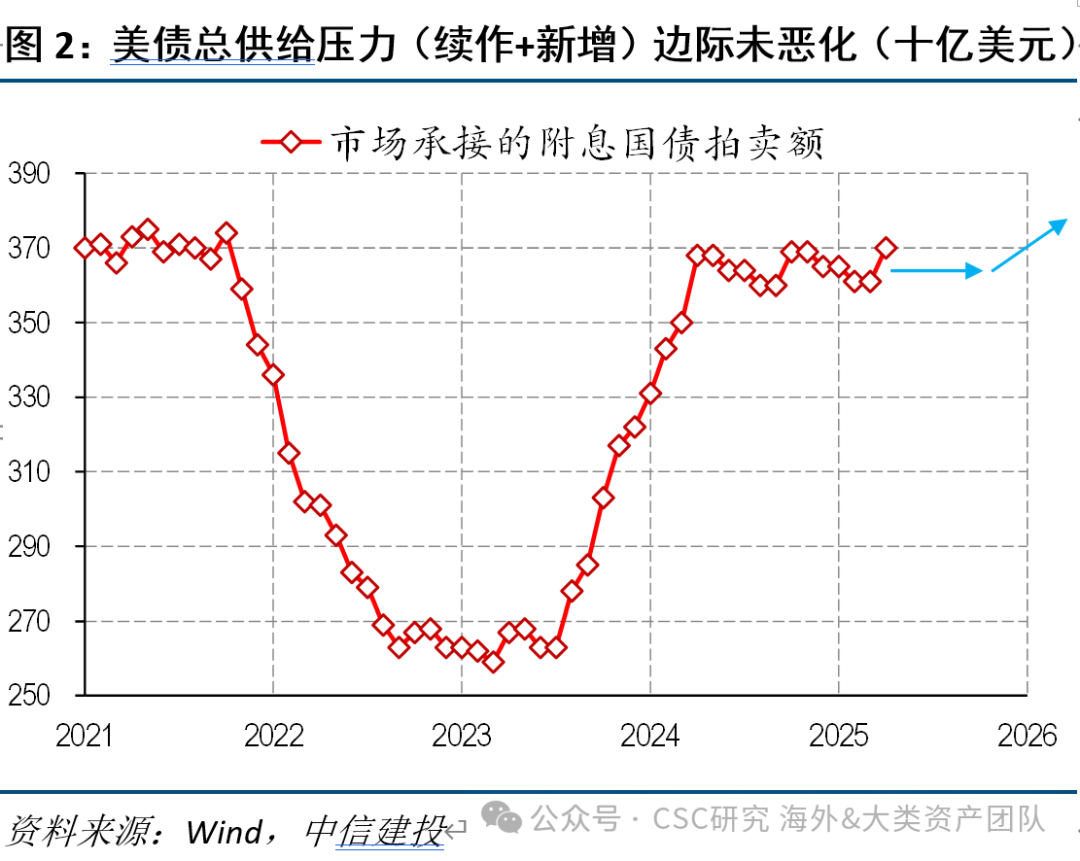

(3)中長期美債的總供給壓力(續作+新增)其實未邊際惡化

對於中長期美債的交易而言,更合適的供給壓力指標,是觀察財政部公布的附息國債拍賣計劃,因其包含了借新還舊的到期美債部分以及新增發行的美債部分。數據顯示,財政部上一次增加拍賣計劃是在2023年8月,2024年2季度開始,拍賣節奏大致保持穩定,尤其是10年期美債不再增加總髮行。

整體看:近年來美國國債的到期和新增一直不低,並非今年獨有;此外,美債違約概率低,眼下利率水平高,將低利率到期老券置換成高利率新發券,對市場有吸引力。因此,單純從到期償付規模來論證美債市場存在風險,邏輯上有瑕疵。

二、到期償付壓力更多體現在美國信用債市場

美國企業債臨三大問題:

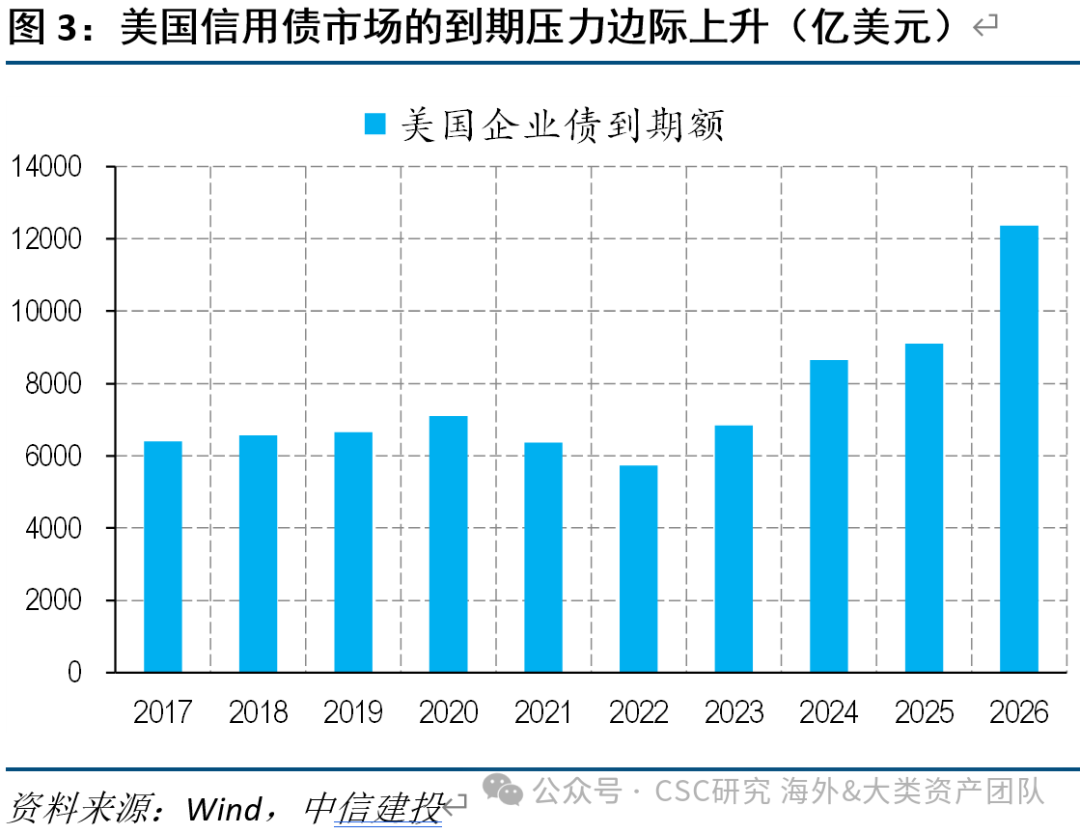

(1)2025年到期規模繼續攀升

隨着疫情期間大量發行債券的逐步到期,美國企業債到期規模從2023年開始進入上升通道,2025年將達到9100億美元,較上年增加450億,2026年仍會明顯上升。

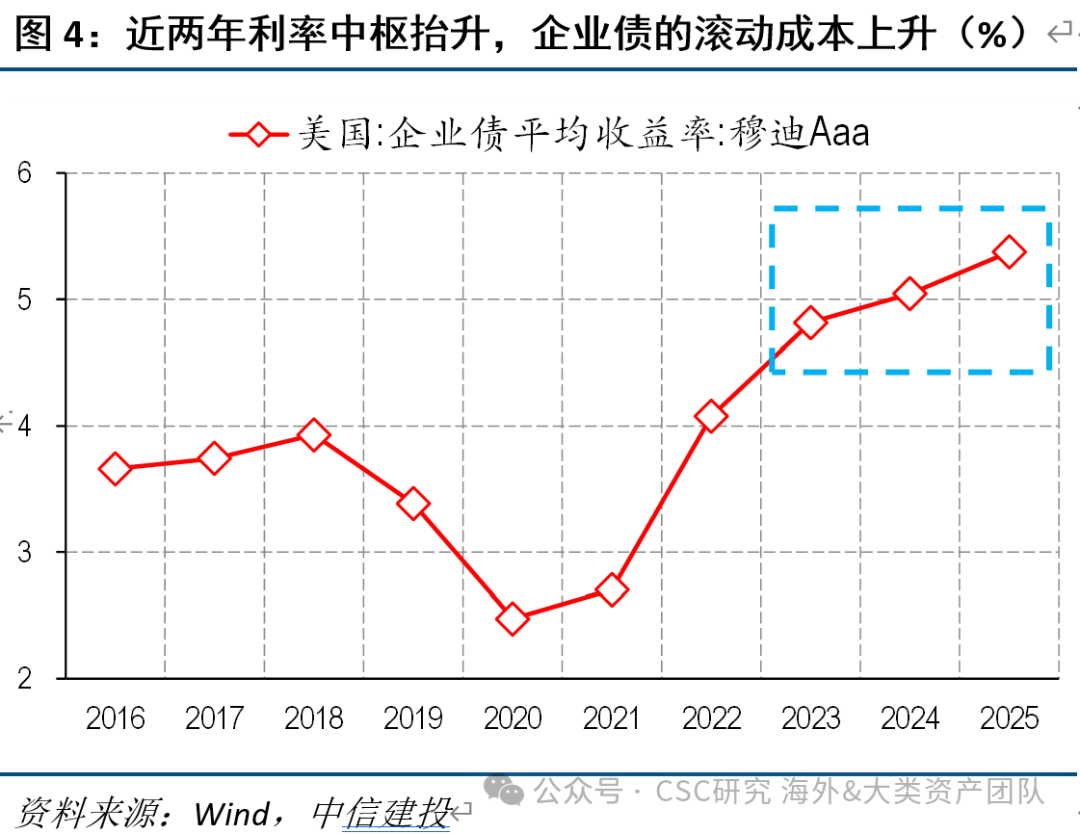

(2)疫情期間超低利率發行的債券,在借新還舊時,將面臨重置成本的大幅上升

2020年和2021年,獲益於零利率和QE政策,美國企業債收益率整體較低,高等級品種的平均水平僅為2-3%,隨着加息周期的啓動,2023年開始,收益率逐步切換到5-6%的較高水平。這意味着,一旦這些企業債需要滾動續作,整體利息支出將大幅增加。

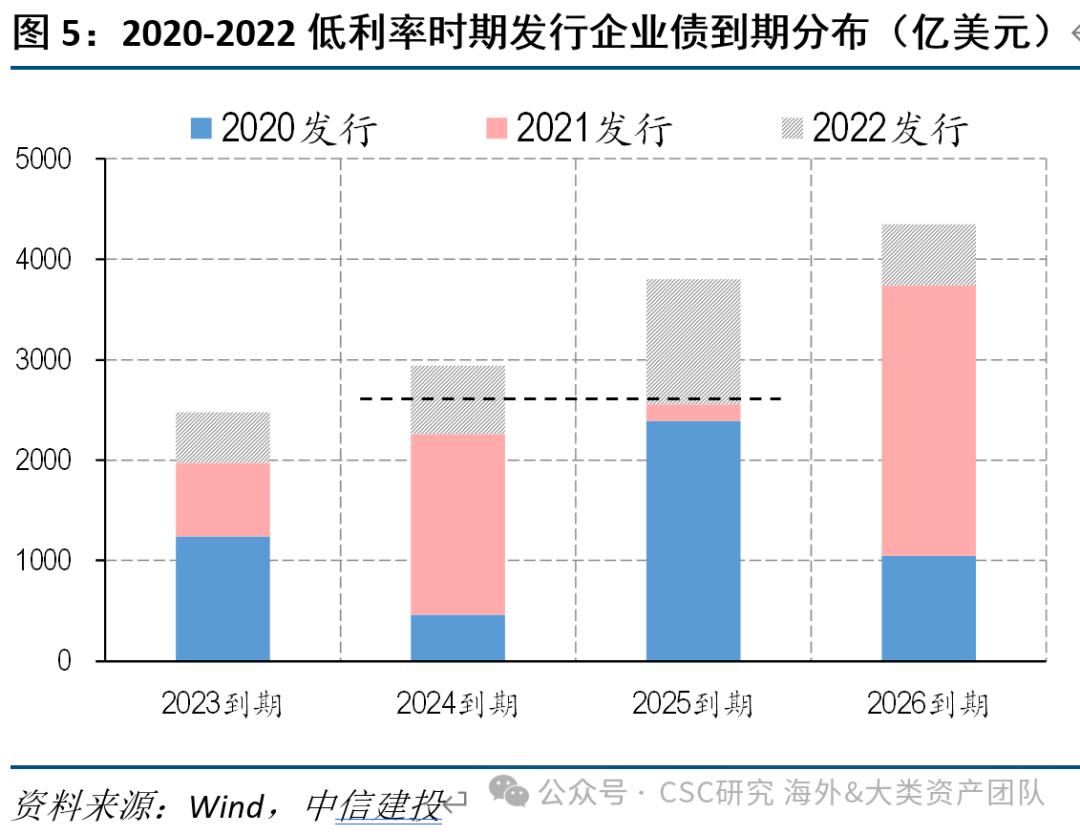

利率切換帶來的償付壓力,主要集中在2020-2021年,我們統計了這一時期發行的企業債的到期分佈情況。數據顯示,2025年達到2600億左右,較2024年上升300億左右,如果考慮2022年發行的中等利率的企業債,則邊際上升程度更大,今年的壓力確實有所上升。

(3)美國經濟在後續大概率走弱,基本面對企業債市場不友好

最後,即使不考慮到期償付問題,由於經濟處於下行周期(邊際放緩+關稅衝擊),企業經營壓力增加,也會對債務的償付構成挑戰。歷史經驗看,隨着美國經濟的走弱,高收益債信用利差傾向於上升,美國企業債市場將邊際惡化。

但是,需要指出的是,企業債市場惡化,並不一定意味着流動性危機,如果沒有系統性衝擊,壓力未必向美國國債市場傳導。

三、美國國債在供給端的真正考驗窗口,或在下半年債務上限解決和減稅落地

從此前美債的交易經驗來看,滾動到期的規模問題,一般關注度不高,供給端會造成美債波動的主題事件,主要是債務上限解決後的短債發行潮和財政部增發中長債,這兩個問題在下半年可能都會出現。

(1)債限後的短債供給潮:財政部存款大幅上升時,美債走勢偏弱

儘管短債市場和中長債市場的流動性有一定隔離,但可能受到情緒和其他因素影響,歷史上,在財政部TGA賬戶大幅走高的過程中,10Y美債收益率容易出現上行。

目前,兩黨就預算案已經達成框架性一致,債務上限問題將在2-3季度得到解決,短期國庫券將大量發行,TGA賬戶得到重建。在上述背景下,若屆時美債基本面處於不利的環境中,收益率的波動可能會被放大。

(2)減稅法案通過後,財政部面臨提高中長期美債發行的壓力

特朗普新的減稅版本,或在未來十年新增1.3萬億赤字,每年平均增加赤字1300億,財政部發債需求水漲船高。

由於短期國庫券佔存量美債的比例已經明顯高於15-20%的合意區間上限,持續通過增發短債來孖展是存在一定軟約束的。我們預期,財政部有可能會在下半年考慮增加中長債的供給規模。

2023年8月,美國財政部上調中長債的發行規模,此後10Y美債收益率在供給利空下到達5%的階段性高點。

(3)預計聯儲局會結束縮表,開啓結構性QE,並放鬆商業銀行的補充槓桿率等限制,對沖美債後續的供給壓力。