來源:每日財報

遇見小面客單價下調未換來客流爆發,淨利潤率僅5%-6%,低於行業8%的平均水平,顯現「規模不經濟」隱憂。

文/每日財報 方旬

2025年4月15日,川渝風味麪館品牌「遇見小面」正式向港交所遞交招股書,衝刺「中式麪館第一股」。憑藉「紅豌豆雜麪」「金碗酸辣粉」等招牌菜,這家主打川渝小喫快餐連鎖的品牌,在短短三年間實現從虧損3597萬元到盈利6070萬元,年均營收複合增長率高達66.2%,迅速在競爭激烈的餐飲市場中嶄露頭角。

但亮眼的財務數字背後,也藏着不容忽視的隱憂:單店營收持續下滑、對廣東市場依賴度過高、流動負債水平居高不下等問題,為其上市前景平添變數。

「去廚師化」標準化運營

驅動跨區域複製

2014 年,宋奇、蘇旭翔、羅燕靈以 "理工男" 的系統化思維重構了重慶小面的商業邏輯。他們耗時三個月走訪了重慶 137 家麪館,將辣椒紅油油溫控制、麪條復煮時間、調料配比等傳統烹飪經驗轉化為可量化的工業參數,甚至引入秒錶精確計算最佳出鍋時間,建立起一套 "去廚師化" 的標準化操作體系 —— 核心醬料由中央灶底1統一生產,門店僅需按標準化流程完成食材組裝,實現全國門店口味誤差率低於 5%。這一變革徹底打破了傳統麪館依賴 "老師傅祕方" 的手工作坊模式,為連鎖化擴張奠定了品控基石。

首店在廣州以 "不在重慶,遇見小面" 的差異化定位開業時,憑藉穩定的口味和場景創新迅速引爆社交傳播,單店日均客流量突破 400 人次,驗證了川渝風味跨區域複製的商業可行性。

在運營模式上,遇見小面展現出對消費場景的深度解構能力:區別於傳統麪館聚焦午晚市的時段侷限,47 家門店實行 24 小時營業,在機場、高速服務區等交通樞紐場景,夜宵時段營收佔比達 35%,實現全時段流量捕捉;針對辦公區白領、住宅區家庭、景區遊客等不同客羣,推出 15 分鐘快取套餐、家庭分享裝、地域限定款(如上海城隍廟的 "蟹黃小面")等差異化產品,將非面類 SKU 拓展至 40 個,涵蓋米飯、小喫、飲品,非面類產品營收佔比提升至 30%,有效降低對單一品類的依賴風險。

區域擴張策略上,公司採取 "先高線後下沉" 的梯度滲透模式:早期深耕廣州、深圳等核心市場,2019 年進軍京滬開設標杆店,通過一線市場的品牌勢能積累,使一線及新一線城市門店佔比長期保持 70% 以上;2023 年啓動下沉戰略後,二線及以下城市門店從 2022 年的 25 家增至 2024 年的 69 家,收入貢獻從 12% 提升至 21%。標準化帶來的規模效應顯著體現在成本控制上:2022-2024 年,單店裝修成本下降 18%,中央灶底1食材採購成本降低 15%,毛利率穩定在 52% 以上,超過中式快餐 45% 的平均水平。

渠道擴張則採用 "直營樹標準、特許擴規模" 的雙輪驅動模式:231 家直營門店集中於核心城市,貢獻 82% 的收入,確保產品與服務標準嚴格落地;特許門店聚焦下沉市場,通過輸出品牌、供應鏈及管理體系,收取 5% 特許權使用費及食材銷售利潤(毛利率 35%),實現輕資產擴張,2022-2024 年門店數量從 133 家增至 380 家,複合增長率 52%,同期資本開支僅增長 40%,展現出高效的擴張能效。

資本協同與管理賦能

遇見小面的資本運作與管理架構呈現出典型的產業資本驅動特徵。

從 2014 年 300 萬元天使輪起步,青驄資本與顧東升的早期注資鎖定標準化賽道,至 2016 年九毛九領投 Pre-A 輪,資本注入從單純資金支持轉向供應鏈能力輸出。同期聯想弘毅的戰略投資引入多品牌運營方法論,推動產品矩陣從單一小面拓展至多品類,展現出財務投資與產業賦能的雙重邏輯。

2021 年碧桂園創投超 2 億元的 B 輪注資,則將資本協同推向商業地產資源整合層面,25% 新門店入駐碧桂園社區商業、租金成本降低 20% 的合作模式,凸顯地產資本與餐飲業態的場景嫁接效應。

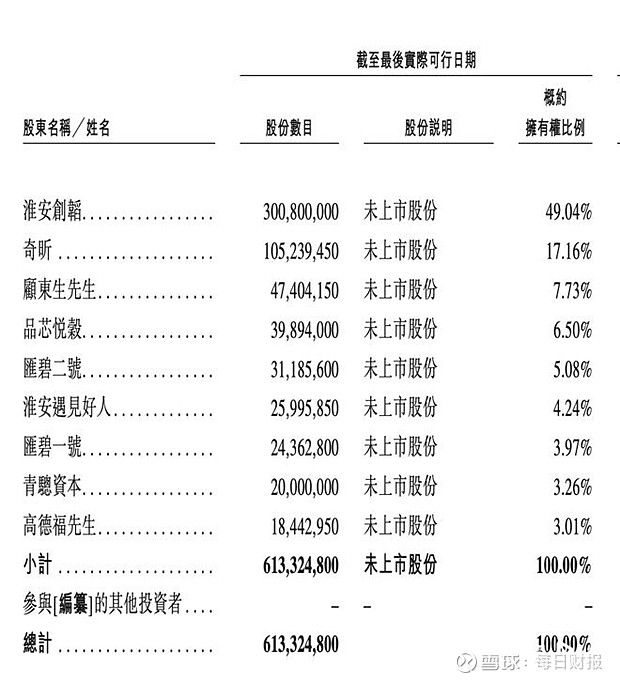

股權結構方面,從招股書來看,創始團隊控股的淮安創韜持股49.04%,宋奇個人持股17.16%,顧東生持股7.73%;九毛九通過品芯悅谷持股6.5%;碧桂園分別通過匯碧二號持股5.08%和匯碧一號持股3.97%;青驄資本持股3.26%;喜家德水餃創始人高德福持股3.01%,形成創業者控制權與垂直領域資源輸入的平衡架構,既保障戰略連貫性,又通過股東背景獲取供應鏈、地產、餐飲運營等多維支持。

從組織管理層面來看,4.24% 的員工持股平台與覆蓋 200 名中層的期權計劃,構建了核心團隊利益綁定機制,離職率低於行業均值 12%,為高速擴張提供人才穩定性。

特許門店 92% 的存活率雖高於行業平均水平,但本質是品牌方輸出全鏈條服務的結果,反映出 「直營控標準 + 特許擴規模」 模式下對加盟體系的強管控需求。

整體來看,遇見小面的資本與管理架構呈現 「產業資本搭台、跨界人才唱戲、股權激勵固本」 的特徵,其成功在於精準匹配各輪孖展的資源屬性,將財務投資轉化為供應鏈、選址、管理等實際運營效能,但也隱含對股東資源依賴過深、跨行業管理經驗落地風險等潛在挑戰,後續能否在資本賦能與自主發展間維持平衡,仍需觀察其脫離特定股東資源後的內生增長能力。

高增長下的財務承壓與戰略挑戰

在「口罩事件」結束後,遇見小面的財務迅速回彈,2022-2024 年其營收從 4.18 億元增至 11.54 億元,年複合增長率達 66.2%,淨利潤由虧損 3597 萬元逆勢轉正至 6070 萬元。

這一增長曲線與門店規模的激進擴張高度同步 —— 同期門店數量從 170 家增至 360 家,年複合增長率 45.5%,其中直營門店佔比提升至 77.5%,以重資產模式奠定營收基本盤。

然而,高速擴張的財務代價逐步顯現:流動負債從 2.2 億元攀升至 4.9 億元,流動資產僅 2.48 億元,流動比率低至 0.51,顯著低於 1 的行業安全臨界值,短期償債壓力凸顯。新開門店的裝修、租金等前置成本與盈利周期的錯配,形成持續的資金消耗,若孖展節奏或現金流管理失序,可能引發連鎖性資金風險。

而區域市場結構失衡則構成另一重隱憂。

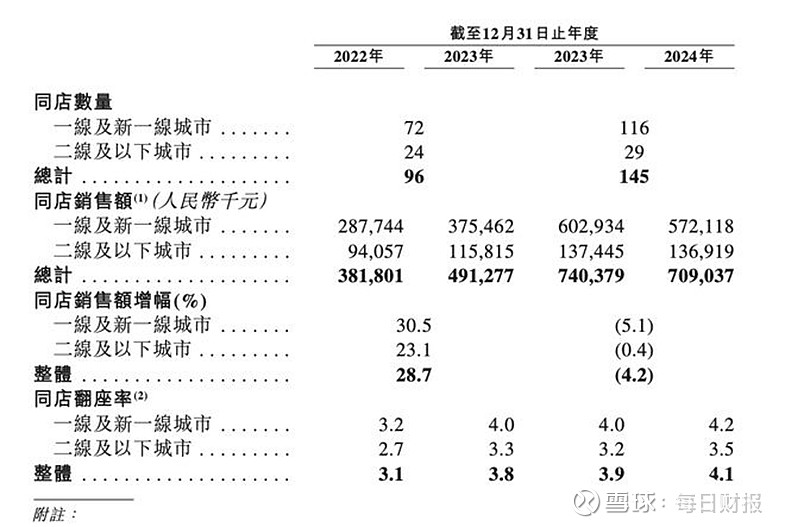

廣東地區貢獻近 70% (具體為65.79%)的收入,反映其對核心市場的深度依賴。儘管 2023 年啓動下沉戰略後,二線及以下城市收入貢獻從 12% 提升至 21%,但下沉市場面臨消費力差異與本地品牌競爭的雙重阻力 —— 低線城市消費者對價格敏感度更高,且區域飲食文化壁壘導致新品牌培育成本高企,2024 年下沉市場單店盈利水平仍低於一線及新一線城市均值。

根據招股計劃,2025-2027 年擬每年新增 120-200 家門店,其中直營佔比維持高位,這意味着資本開支將持續承壓(2022-2024 年資本開支已增長 40%),而新店爬坡期的不確定性可能拖累整體毛利率。

直營模式的品控優勢與重資產屬性形成內在矛盾,如何在擴大特許加盟比例的同時避免品控鬆弛,成為管理體系的關鍵考驗。

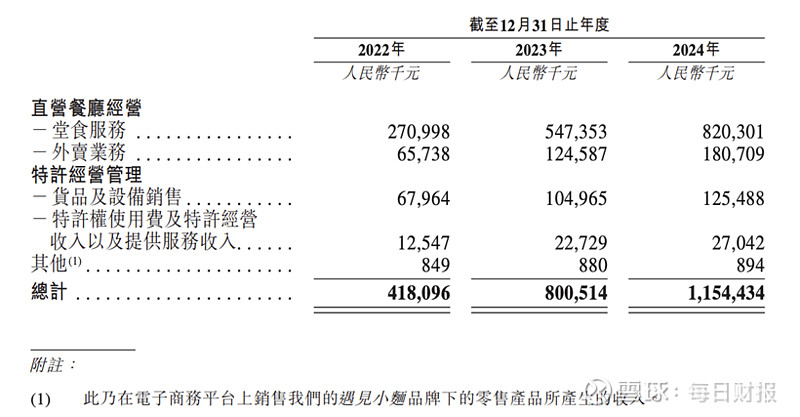

直營餐廳與特許經營餐廳營收,圖片來源:招股書

過去十年,遇見小面憑藉中央灶底1標準化、全時段多場景運營及資本助力選址降本,從廣州街頭賣到全國380家店,證明了川渝風味可複製的潛力。然而,資本市場更關心其「狂奔」後的穩定性。廣東市場佔近70%的收入,暴露出區域依賴風險,去年同店銷售額下滑5%,異地新店尚未補缺。直營為主的模式確保品控,但150萬元/店的投入導致流動負債2.8億元遠超現金1.4億元,流動比率僅0.51。未來雖計劃擴加盟「減負」,但品控與管理難題隨之而來。

更為棘手的是,營收雖增兩倍,單店日收入卻從1.2萬元降至0.9萬元,客單價下調未換來客流爆發,淨利潤率僅5%-6%,低於行業8%的平均水平,顯現「規模不經濟」隱憂。遇見小面現階段已難掩單店盈利與現金流壓力。其IPO的真正考題不是「還能開多少店」,而是「已有門店能否持續賺錢」。在資本市場比拼耐力的賽道上,遇見小面需證明自己不僅是「快跑者」,更是「長壽者」。

END

丨每財網&每日財報聲明

本文基於公開資料撰寫,表達的信息或者意見不構成對任何人的投資建議,僅供參考。圖片素材來源於網絡侵刪。

關注我們

電話:010-64607577

,由羣主添加入羣

海量資訊、精準解讀,盡在新浪財經APP