高盛的Christian Mueller-Glissman傳達的核心觀點非常明確:在市場重新定價滯漲風險的背景下,策略上應保持防禦姿態。

以下是他和其投資組合策略團隊當前最關注和討論的10張關鍵圖:

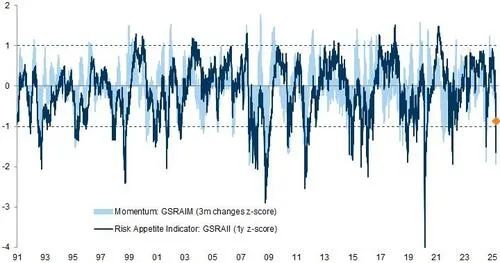

圖1:我們的風險偏好指標(Risk Appetite Indicator,RAI)大幅下滑,但仍高於歷史上能明確發出「風險回報不對稱改善」信號的水平。

數據來源:高盛 Global Investment Research

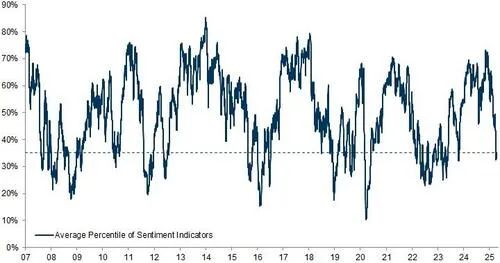

圖2:倉位和市場情緒更加趨於悲觀,我們的情緒綜合指標正在接近歷史底部四分位水平。

情緒指標平均百分位(自2007年以來的數據)

數據來源:Datastream, Haver Analytics, EPFR, 高盛 Global Investment Research

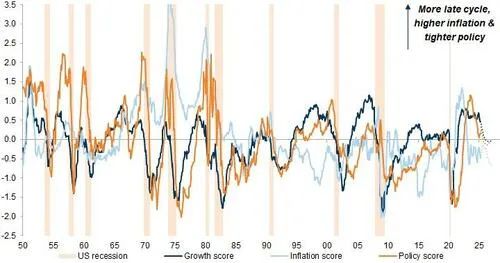

圖3:我們的美國宏觀基準情境不再友好,指向滯漲的風險。

宏觀和市場變量(增長、通脹、政策)的平均擴展z值。虛線基於GIR預測。

數據來源:Haver Analytics, Bloomberg, Datastream, 高盛 Global Investment Research

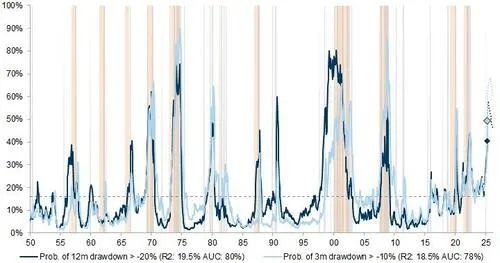

圖4:我們的股市回撤風險框架顯示出下行風險,在經濟學家基準情境中,回撤概率將在夏季達到峯值。

S&P 500回撤的隱含概率,基於多變量Logit模型(橙色/淺灰色陰影表示S&P 500隨後回撤超過20%/10%;虛線為無條件概率;點狀線為GIR宏觀預測)

數據來源:Haver Analytics, Datastream, 高盛 Global Investment Research

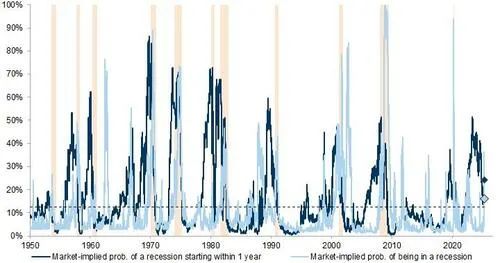

圖5:市場在風險資產中對衰退風險的定價正在上升。

橙色陰影:美國經濟衰退;虛線:無條件概率

數據來源:Datastream, Haver Analytics, Worldscope, 高盛 Global Investment Research

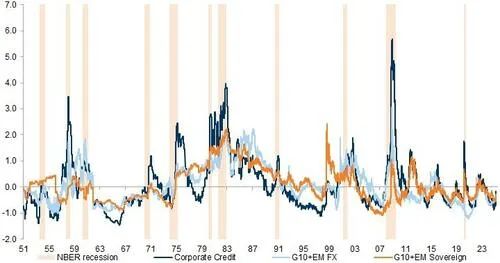

圖6:Carry風險溢價從低位回升,儘管仍低於歷史衰退時期的水平。

回溯擴展z值的平均值

Corporate credit(平均值):BBB vs. AAA、投資級信用、垃圾債。G10 + EM FX指G10中前3和後3高利差策略的平均值加上前5名新興市場貨幣策略的平均值。G10主權利差為意大利、西班牙、法國、希臘和葡萄牙與歐元區基準的平均利差。EM主權利差基於以美元計價的新興市場主權債息差。歷史數據基於BBB vs. AAA利差擴展。

數據來源:Robert Shiller, Haver Analytics, 高盛 Global Investment Research

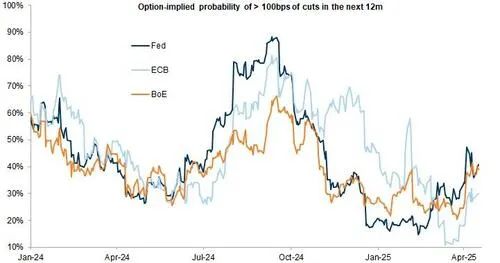

圖7:若發生衰退,聯儲局應仍有一定政策緩衝空間。

基於1Y1M掉期期權(swaptions)與隔夜利率的定價差

數據來源:高盛 FICC and Equities, Haver Analytics, 高盛 Global Investment Research

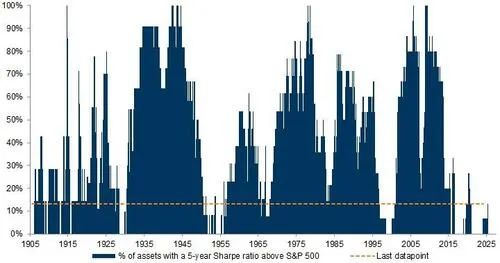

圖8:過去15年的「美國例外主義」實為特例。

資產包括:S&P 500、SXXP、DAX、FTSE、TOPIX、MSCI EM、美國2年/10年/30年國債收益率、德國10年國債、日本10年國債、英國10年國債、黃金、原油、銅、S&P GSCI、DJ公司債指數、美元投資級、美元高收益債券

數據來源:Haver Analytics, Datastream, 高盛 Global Investment Research

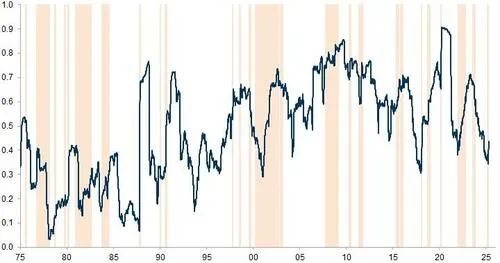

圖9:由於經濟周期的分化,區域多樣化機會正在增加。

股市間每對市場1年滾動相關性的平均值(按月回報);橙色陰影表示S&P 500回撤超過10%

涵蓋股市:澳大利亞、奧地利、比利時、加拿大、丹麥、法國、德國、香港、愛爾蘭、意大利、日本、馬來西亞、荷蘭、挪威、新加坡、南非、瑞典、瑞士、英國、美國

數據來源:Datastream, 高盛 Global Investment Research

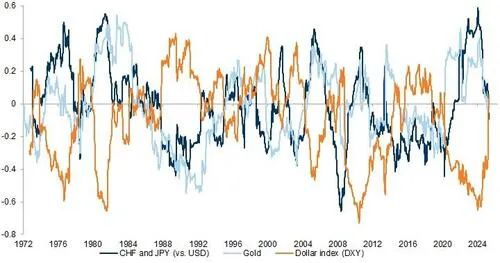

圖10:傳統的「避險資產」(如日元、瑞士法郎和黃金)在資產配置中的重要性正在提升,而美元與美股的正相關性正在增強。

S&P 500的1年相關性(按月回報)