炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

年初蜜雪冰城上市,其衝擊力體現在兩個方面:

一是刷新了港股的受歡迎程度。5258倍認購倍數不僅網紅公司老鋪黃金黯然失色,也大幅刷新了快手在2021年創造的1204倍的歷史。

二是35倍的市盈率不僅暴打各位餐飲同行,甚至超過了騰訊和阿里。按照1700億港幣市值計算,蜜雪冰城相當於4個古茗、13個茶百道、84個奈雪的茶[1]。

更值得玩味的恐怕在於,蜜雪冰城接近2000億港幣的市值,差不多是海底撈的兩倍。

海底撈不僅是一家公司,也是中國餐飲業的一面圖騰。其標準化的品質把控與供應鏈管理,被神話的員工激勵與店長培養機制,是中國餐飲業反覆研究解讀的對象。

時至今日,蜜雪冰城變成了新的圖騰。

任何行業都不缺少新王換舊主的故事,蜜雪冰城的成功之處並不是比海底撈更強的盈利能力,而是它讓市場接受了一套新的規則。

被證僞的路徑

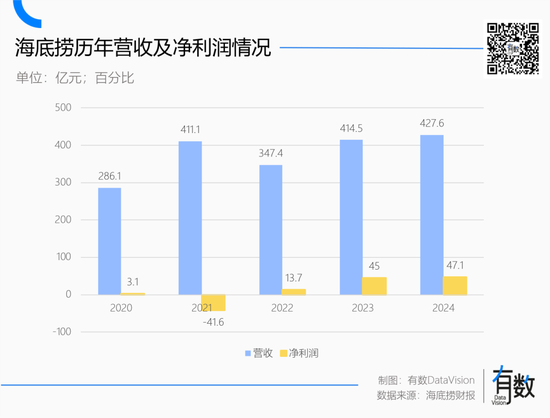

2022年3月,海底撈交出了上市後最差勁的年報,全年虧損41.6億元,翻台率跌到3次/天。隨後,公司市值降到歷史561億的低點,相比一年前4700億高點恍如隔世。

餐飲不會死於難喫,正如女裝不會死於難看。海底撈虧損的原因也許是創始人張勇口中的「激進擴張」,但它不再被資本市場青睞,是基於翻台率的估值體系的坍塌。

投資是一個與不確定性博弈的遊戲,無論何種估值方法,其內涵都是將複雜的企業經營與門店管理變成簡單的數學題。

大部分餐飲企業的會以經營效率最好的標杆門店為錨,乘以門店數量獲得一個公司估值。在這個基礎上,翻台率可以跨門店監測——如果門店數量增加的同時翻台率保持穩定,說明經營效率沒有被擴張稀釋。

海底撈當年一騎絕塵,就是在飛速開店的同時,還能保持4-5的高翻台率,估值自然水漲船高。

大部分新消費語境下的餐飲品牌,其實是這種思路的延伸:

(1)選大賽道和好品類。品類越易於標準化,開店速度越快;口味普適性強,天花板越高。蘭州拉麪備受風投青睞,就在於南北通喫,做法簡單,便於擴張。

(2)用客單價、坪效等財務指標獲得一個能被資本市場接受的單店效率,並快速算出一家門店的估值。

無論拉麪、快餐還是奶茶,估值的算法都是單店估值×門店數量。因此,單店模型跑通,門店數量就決定了公司的估值。隨着風險資本的參與,連鎖餐飲的競爭被賦予了互聯網的色彩。

僅2021年,線下餐飲品牌(不包括供應鏈)的投孖展就超過了130筆,催生了5家上市公司。

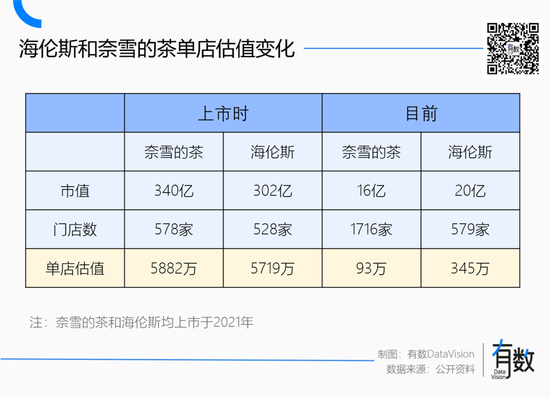

網紅公司超級文和友當年只用三家門店就拿下了百億估值,小酒館海倫司上市時,按市值折算下來的單店估值高達5000萬人民幣,原因在於,這些公司估值最高的階段,剛好處於單店效率極高,大規模擴張尚未開始的階段,這是想象空間最大的窗口期。

但越來越多的新消費公司對資本市場躍躍欲試時,身為祖師爺的海底撈先站出來潑了盆冷水。

2021年,逆勢擴張提前佈局的海底撈趕上疫情反覆,核心指標翻台率不升反降。無奈之下,海底撈只得啓用漲價+關店兩大核武器挽救業績。當時張勇在電話會上哭訴[2]:

「餐飲行業是傳統行業,有邊界,不像互聯網企業,業務範圍越大,成本越低。我們餐飲企業,開兩家店賺錢,開三家店可能就賠錢,開店多了能增收就不錯了,更可能連增收都沒有。」

2023年,海底撈大賺49億,翻台率也回到3.8次/天,但公司市值一直徘徊在1000億港幣左右,原因在於門店擴張的停滯。

按各路券商的預估,即便用最保守的方法計算,海底撈在中國大陸也能開出3100家門店。但截至2024年底,海底撈只有1355家門店,比2022年還減少了88家。

海底撈在某種程度上反映了連鎖餐飲遇到的共性問題:門店擴張必然導致單店效率被稀釋,一旦單店的高效率與門店規模無法共存,基於單店估值的測算方法就會失效。

做奶茶的奈雪、做拉麪的陳香貴、做快餐的老鄉雞,似乎都不約而同的撞上了一塊隱形的天花板。

在資本市場的一片茫然中,一個三年時間開了兩萬多家店的蜜雪冰城,恰如其分的出現了。

萬店滿分學霸

2023年蜜雪冰城進軍印尼市場,當地的《雅加達郵報》在新聞中說:「你必須留意你家附近的任何閒置空間,因為它很快會變成一家新的蜜雪冰城門店[3]。」

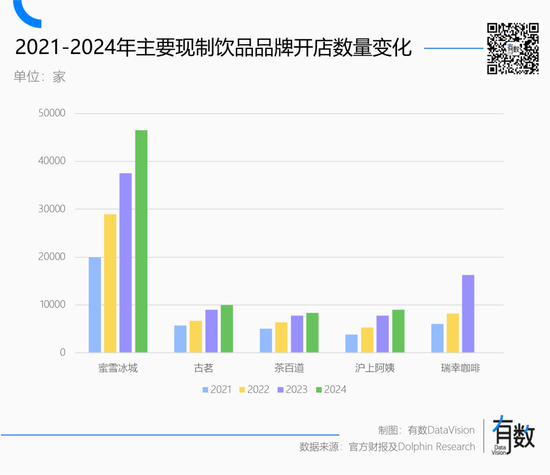

截至去年底,蜜雪冰城擁有46479家門店,是全球最大的連鎖品牌。

蜜雪冰城的高速擴張,是對單店估值敘事的一次反叛。

對連鎖餐飲來說,好喫的獨樹一幟是門手藝活,難喫的整齊劃一是個技術活。無論海底撈還是新消費品牌,與單店模型綁定的始終是直營模式。

原因不難理解,相比加盟,直營模式可以做到對出品和服務有效的標準化控制,也更容易避免食品安全問題。

奈雪創始人彭心在多個場合都表達過對直營模式的推崇,因為直營模式能保證工序和原材料合乎標準。2019年的一次採訪中,彭心說:「如果是加盟的話,你怎麼知道他有沒有按照你的要求買了20塊錢的草莓[4]?」

但相比加盟模式,直營無論有多少優點,都無法避開兩個結構性的劣勢:

一是經營意願。直營的店是資本家的,加盟的店是自己的,加盟商天然比「店長」更有動力經營好門店。

二是風險敞口。門店銷售額無論多寡,都不影響房租、人力、原材料三大成本的剛性支出。但區別在於,加盟模式下,成本項由加盟商承擔,從而實現了風險的轉移。

蜜雪冰城的利潤不靠賣奶茶,而是向加盟商出售原材料。其97.6%的收入來自向加盟商出售原材料(94.3%)和設備(3.3%),包括加盟費在內的服務收入僅佔2.4%[5]。

換句話說,蜜雪冰城看上去是個奶茶品牌,實際上是加盟商的獨家供應商。

這種經營策略並非蜜雪冰城首創,反而在連鎖餐飲行業非常普遍,做包子的巴比食品、做麻辣燙的楊國福,絕味鴨脖和紫燕食品,無一例外都是僞裝成餐飲公司的供應鏈企業。

蜜雪冰城的特殊性在於兩個方面:

一是蜜雪冰城以一己之力拉高了資本市場審視連鎖餐飲的下限標尺。

蜜雪冰城創始人張氏兄弟曾聘請專家測算門店天花板[6],得出結論是4.5萬家。但刨去海外4800多家店,蜜雪冰城在國內有近40000家門店,其上限顯然遠不止4.5萬家。

同一時期,資本市場習慣將「萬店」作為審視連鎖餐飲規模的閾值,結果蜜雪冰城輕而易舉地把這個閾值拉高了四倍。

二是疫情期間,蜜雪冰城模式的抗風險能力得到了驗證。

直營模式在留下門店利潤的同時,也將三大成本項目和對應的風險敞口留給了自己。假設同為1000家門店,面對同樣的風險,加盟模式可以將風險分散給200-300個加盟商,但直營品牌必須獨自承受。

周黑鴨近70%的門店都位於一二線城市的大型商場和交通樞紐,依託龐大客流量,可以做到非常高的坪效和利潤率,美中不足的是與風控區域高度重合。

疫情期間,周黑鴨只能自己承擔關店、倉儲、運輸等一系列成本,利潤暴跌94%[7],成了傷的最重的滷味品牌。

與之類似,2021年海底撈虧掉了上市以來利潤的總和,但蜜雪冰城淨賺了19.1億。

面對此情此景,再堅定的風險投資機構,恐怕也會重塑自己的三觀。

別太有想象力

2023年後,餐飲業從陰霾中逐漸復甦,帶頭大哥海底撈全年淨賺49億,海倫司、奈雪的茶相繼扭虧為盈,但直營模式卻在事實上被拋棄。

原因在於,直營模式下所能達到的門店規模上限,恐怕比資本市場的預期低得多。

如前文所述,單店估值×門店數量的體系有一個重要前提,即單店的運營效率保持穩定。但無論是喜茶暫停加盟,還是海底撈擴張放緩,都清晰的揭示了一個現象:門店規模對單店效率的稀釋來的比想象中要早。

而經過疫情,餐飲行業紛紛意識到,直營模式面臨的風險敞口與門店規模成正比,規模帶來高估值,也帶來了高風險。一旦遭遇黑天鵝事件,很容易使品牌陷入萬劫不復。

同時,大部分新消費品牌往往把自身單店效率最高/想象空間最大的窗口期留給了一級市場的孖展階段,帶着一個巨大的泡沫上市,並在擴張過程中被證僞。

蜜雪冰城代表的加盟模式其實並沒有解決單店效率稀釋的問題,而是巧妙地避開了它。

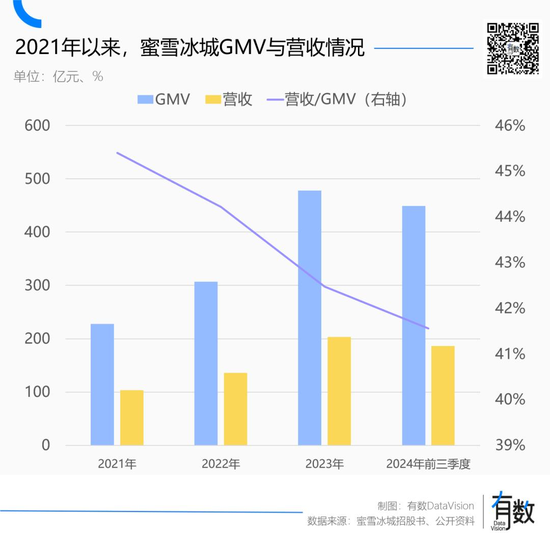

稍加留意就會發現,無論是產業界還是資本市場,幾乎沒有人談論蜜雪冰城的「單店效率」。原因在於,資本市場審視加盟制餐飲的標尺並非單店估值×門店數量,而是收入/GMV+閉店率。

由於蜜雪冰城的定位是加盟商的獨家供應商,那麼GMV可以視為加盟門店的整體收入,蜜雪冰城的收入實際上是加盟商的成本。因此收入和GMV的比值,可以視為蜜雪冰城從加盟商門店獲取的收入比重。

如果再結合閉店率,就變成了衡量加盟模式的商業效率標尺:在加盟商不大規模關店的前提下,餐飲品牌的收入調節能力。

換句話說,就是對加盟商的掌控力。

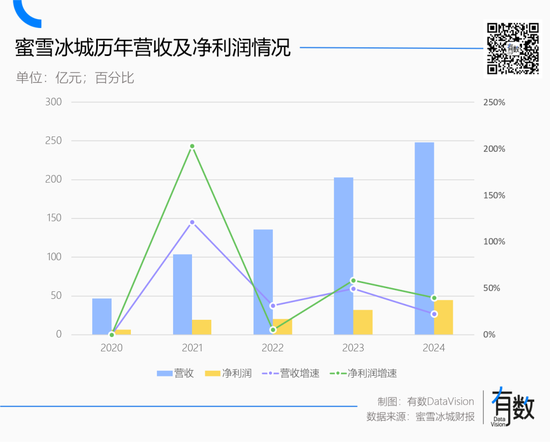

過去三年,蜜雪冰城營收佔門店GMV的比值由45.4%降至41.6%。也就是說,加盟商從蜜雪冰城進貨的價格實際上在變便宜。按照日均營收4000元的數據測算, 加盟門店每年能多賺5.6萬。

與之對應,蜜雪冰城的門店幾乎翻了一倍,閉店率從1.7%漲到2.8%,遠低於古茗4.5%、滬上阿姨的7.7%。

隨着蜜雪冰城和古茗相繼登陸資本市場,產業界實際上接受了新的模式:從供應鏈上求利潤,在加盟制裏尋擴張。

尾聲

供應鏈企業僞裝成連鎖餐飲品牌既不是蜜雪冰城的首創,也不是中國公司的原創,而是來自更加成熟的美國市場。

作為全球最大的披薩品牌,達美樂的經營模式和蜜雪冰城別無二致:自己建廠生產原材料,賣給加盟商。

本着有福同享的原則,達美樂還會和加盟商簽訂「利益共享協議」,把供應鏈生意稅前盈利的50%拿出來分享,有錢大家一起賺。因此達美樂加盟商忠誠度非常高,續簽率高達99%。

麥當勞的思路則是自己當地主:麥當勞不僅是加盟店的授權方,還通過收購物業成為許多加盟店的房東。因此麥當勞不僅能收加盟費,還能收房租。

2005年,對沖基金經理Bill Ackman甚至向麥當勞管理層提議,把直營門店業務從上市主體中剝離出去,光明正大的收租。雖然麥當勞嘴上拒絕,但實際上聽從了Ackman的建議,大幅擴大了加盟門店比例。

過去十多年的時間裏,中國的連鎖餐飲業幾乎窮盡了一些方法壓縮成本,提高利潤率。但事實證明,還是老牌資本主義國家看的透徹:與其壓縮成本,不如成為成本。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:何俊熹