來源:國際投行研究報告

誰在拋售美國國債:對沖基金高達1萬億美元規模的基差交易「炸彈」被指是罪魁禍首!

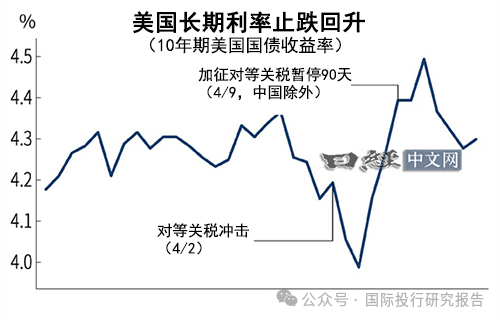

美國國債市場,長期以來的穩定堡壘,在2025年4月初遭遇劇烈震盪,收益率飆升,債券價格暴跌,投資者與政策制定者急於尋找幕後推手。風波始於4月2日特朗普總統宣佈對等關稅政策,引發股市暴跌,投資者湧向安全資產,國債收益率一度下行。然而,這份平靜曇花一現:4月7日至11日,長期利率驟然反彈,債券價格重挫。

開始,一些陰謀論者指向中國,回憶起2018年至2020年貿易戰期間中國減持近10%美國國債的先例。但財政部長珍妮特·耶倫迅速駁斥,稱「沒有主權國家拋售的證據」,並指出近期10年期與30年期國債拍賣中外國投資者參與度上升。

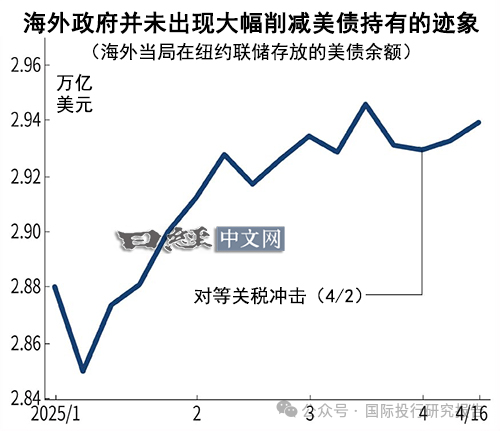

聯儲局主席傑羅姆·鮑威爾也對此持懷疑態度,警告債券市場「敘事」常在數據披露後被推翻。紐約聯儲數據顯示,海外持有的國債餘額接近3萬億美元,近幾周略有增加,走勢穩定。焦點因此轉向一個更隱祕的角色:對沖基金的「基差交易」。這種高槓杆策略利用國債期貨與現貨債券的價差獲利,規模估計達1萬億美元,其倉位解除被認為是債券市場動盪的主要嫌疑人。

基差交易與利率互換的失算

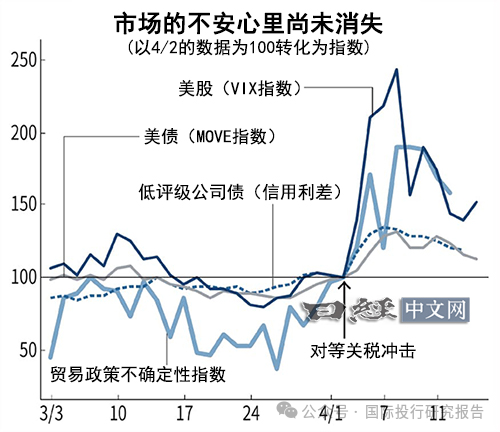

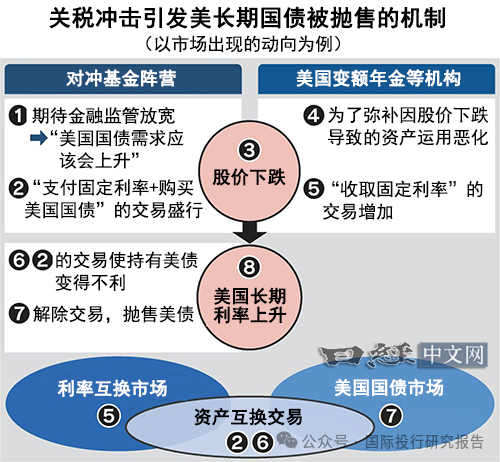

基差交易是對沖基金的寵兒,卻也是一把雙刃劍。基金通過大量借款賣出國債期貨、買入現貨債券,從微小价差中獲取穩定利潤。但當市場劇烈波動時,如關稅衝擊後的股市崩盤,這些槓桿押注可能迅速崩塌。瑞穗證券高級債券策略師上家秀裕指出,利率互換市場異常是關鍵觸發因素。

30年期互換利率與國債收益率之差(即互換利差)在股市暴跌後急劇擴大,負值幅度創下新低。這反映出機構投資者(如管理變額年金的機構)為對沖股市損失,蜂擁買入互換(接受固定利率),導致互換利率面臨下行壓力,國債收益率相對顯得被高估。一些對沖基金預期利差收窄,配置了賣出互換(支付固定利率)並買入國債的交易。然而,事與願違:利差非但未收窄,反而急劇擴大,迫使基金止損,拋售現貨債券。紐約聯儲4月1日的一篇論文已警告,基差交易曾在2020年新冠疫情初期加劇市場混亂。特朗普重返政壇並傳言將放寬補充槓桿率(SLR)監管,緩解銀行持有國債的資本壓力,點燃了市場對供需改善的希望。但關稅引發的波動蓋過了這一利好,基金措手不及,債券市場陷入混亂。

未解的危機與市場隱憂

4月9日,美國政府為非中國國家設定90天關稅寬限期,暫時緩解了國債拋售壓力,但市場深層脆弱性依然令人不安。野村證券首席策略師松澤中警告:「根本問題完全未解。」若中國經濟急劇下滑,引發資本外流,可能導致大規模拋售國債——儘管目前無證據,但這一擔憂揮之不去。

與此同時,基差交易的「炸彈」規模高達1萬億美元,若市場再次動盪,可能引發新一輪混亂。特朗普的關稅政策作為地緣政治槓桿,加劇不確定性,而SLR監管放鬆等措施雖可能穩定市場,卻也可能鼓勵更多風險行為。目前,國債市場的動盪源於槓桿交易失靈、政策衝擊以及對主權國家退場的持續恐懼。一位華爾街交易員直言:「這不僅是拋售問題,而是市場被拉至極限。」隨着關稅政策持續發酵,基差交易如定時炸彈般 ticking,國債市場的下一次「反叛」或已不遠。投資者需為更多震盪做好準備。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。