出品|拾鹽士

在經歷長達八個月的行長空缺、高管動盪與市場質疑後,浙商銀行於近日迎來關鍵轉折,70後「老將」陳海強正式接任行長職位。這位深耕金融領域30年、從分行行長到首席風險官階梯式成長的本土派高管,尤為重視小微金融業務和風險管理工作。

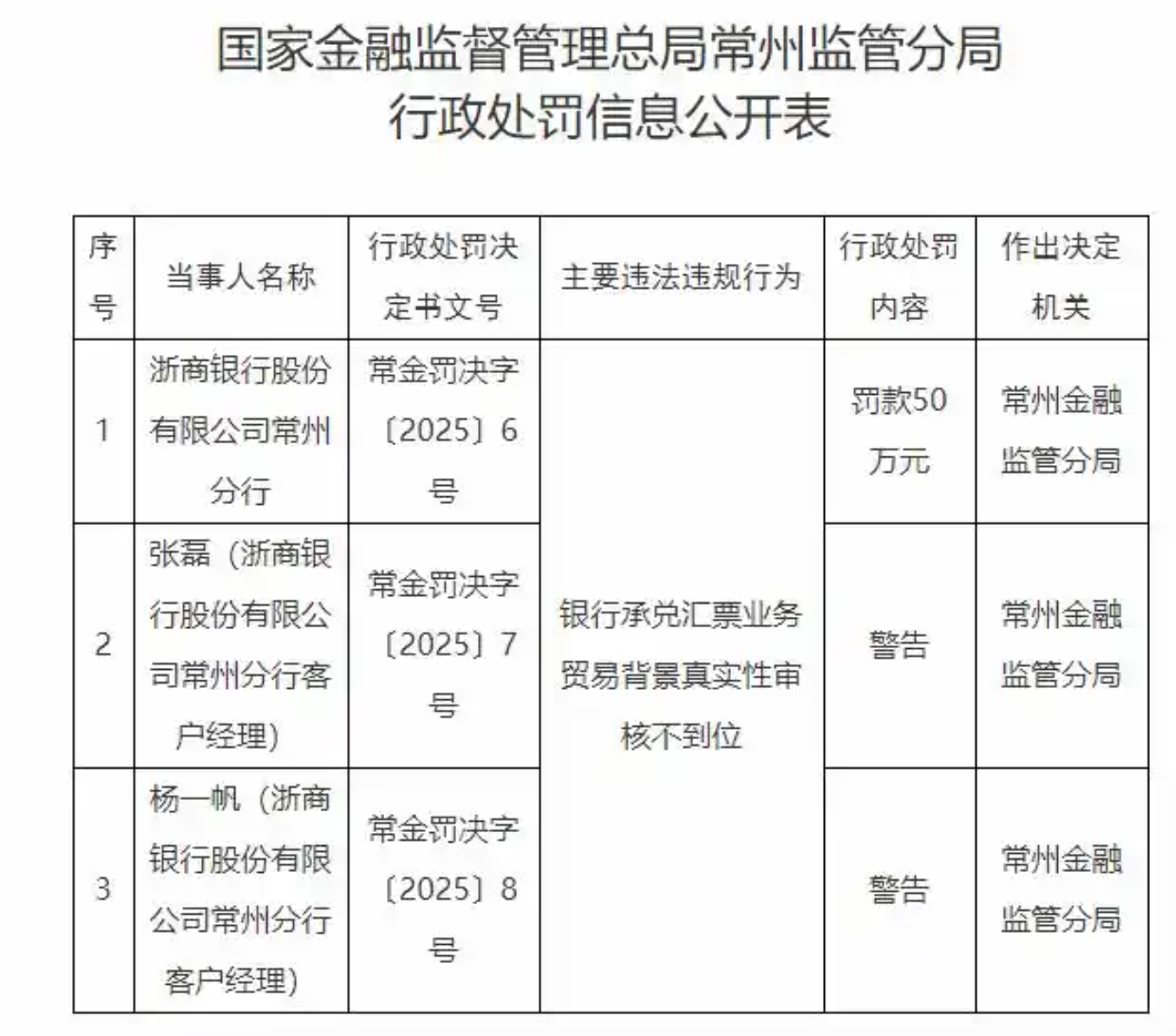

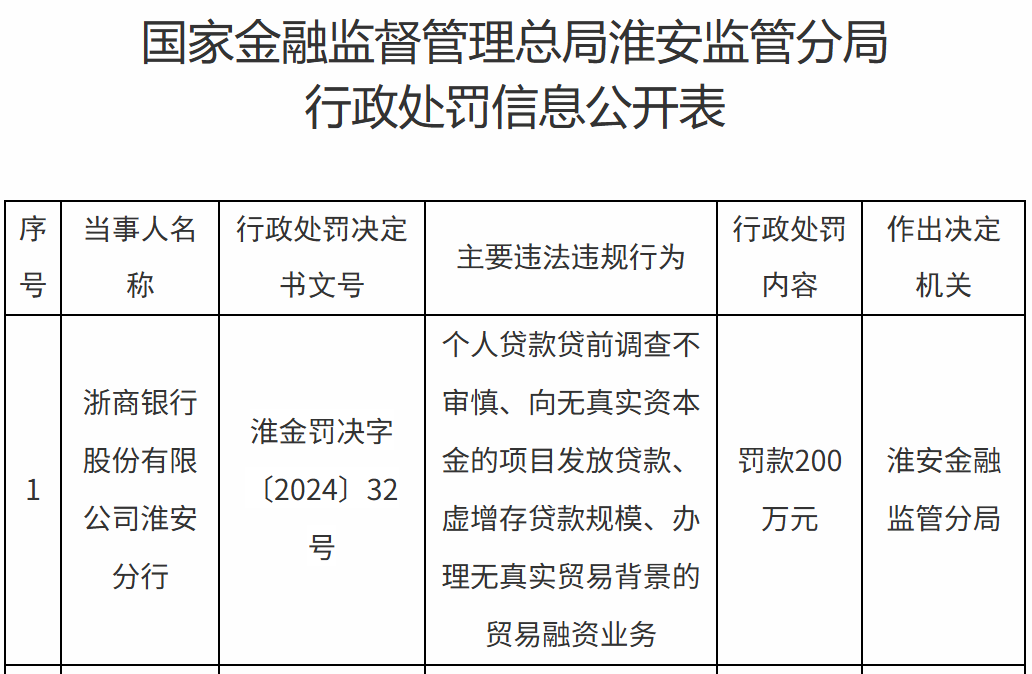

然而,陳海強正式上任僅不滿一個月,浙商銀行就接到了一張新罰單。根據國家金融監督管理總局網站近日發布的行政處罰信息公開表(常金罰決字〔2025〕6號-8號)顯示,因銀行承兌匯票業務貿易背景真實性審核不到位,浙商銀行常州分行被罰50萬元。

圖源:國家金融監督管理總局網站

近年來,浙商銀行因各類違法違規問題高頻次被監管處罰,也讓其金融風險管理問題隨之放大。而頻繁動盪的高層,更是對浙商銀行的內控管理提出挑戰。

據不完全統計,僅在2025年1月至今,浙商銀行及其分支機構被處罰單總額已超過2000萬元,已超過2024年合計罰沒金額的兩倍。加之逐年下滑的盈利能力,陳海強正在面臨合規與經營的雙重大考。

資產規模增速與淨利潤增速雙降

資產質量承壓,撥備覆蓋率同業墊底

雖然2024年浙商銀行實現營收淨利潤雙增,但背後發展隱憂依然不能忽視。不僅淨利潤增速從兩位數驟降至不足1%,盈利能力顯著下滑,且早些年採用「投貸聯動」打法激進擴張所埋下的不良資產風險隱患至今依然嚴峻。

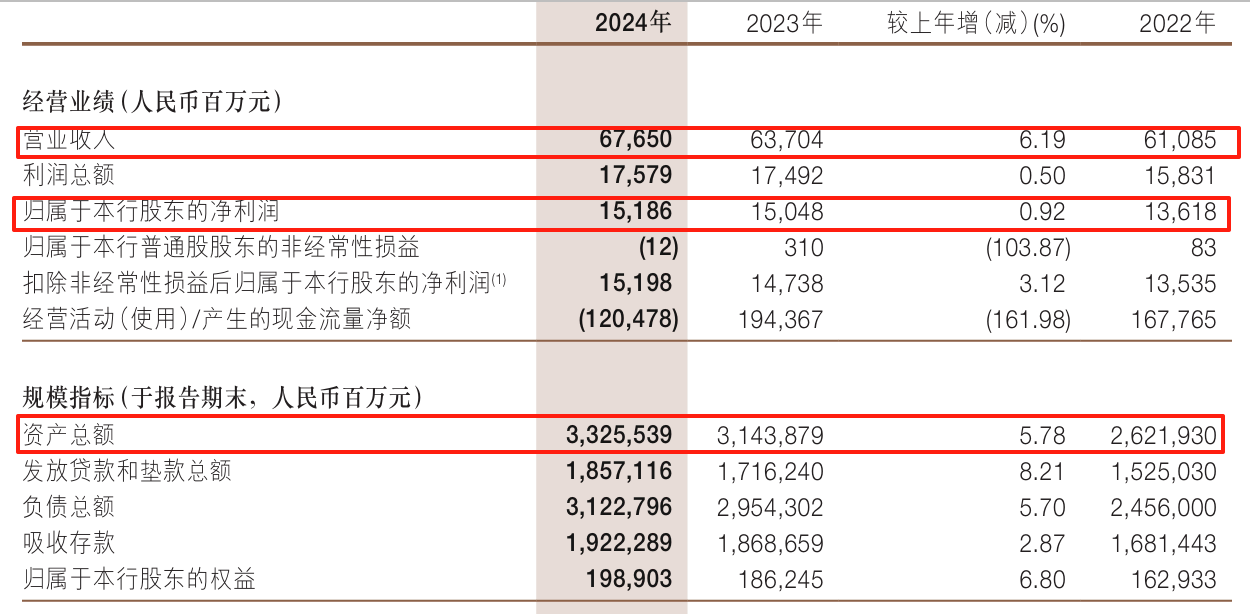

財報顯示,2024年浙商銀行的資產總額達3.33萬億元,按年增長5.78%;實現營業收入676.50億元,按年增長6.19%;實現淨利潤151.86億元,按年增長0.92%。雖然從資產規模來看,浙商銀行目前依然是「浙系一哥」,但業績下滑的壓力已經躍然紙上。

圖源:浙商銀行2024年報

從資產規模上看,浙商銀行在2023年突破3萬億大關達到3.14萬億元后,增速由19.91%降至5.78%,擴張速度明顯減緩。

業內人士認為,江浙地區銀行業競爭極為激烈,杭州銀行、寧波銀行等浙系銀行強勢崛起,浙商銀行在市場份額和資產規模均受到擠壓。再者,監管機構正在加強對影子銀行業務的監管,要求銀行清理和規範影子銀行業務,曾憑藉「影子」迅速擴張資本的浙商銀行受到衝擊。

從盈利能力來看,近年來浙商銀行歸母淨利潤增速顯著下滑。2022年-2024年,其淨利潤增速分別為7.67%、10.50%和0.92%,跌幅十分驚人。

對比來看,而與浙商銀行並稱「浙系三傑」的杭州銀行和寧波銀行在2024年分別實現歸母淨利潤169.83億元、271.27億元,按年增速達到18.07%和6.23%。其中,杭州銀行2024年營收規模僅為浙商銀行的一半、資產規模剛突破2萬億,淨利潤卻超過了浙商銀行。

消費貸款數據一直是考量一家銀行零售金融發展情況的重要指標。而浙商銀行消費貸款為負增長。財報顯示,截至2024年底浙商銀行個人消費貸款餘額為1174.05億元,相比2023年底的1467.10億元,按年下降19.97%,淨減少293億元。

可以看到,盈利增長已成為浙商銀行的「硬傷」之一,這與其薄弱的合規風險管理和資產質量息息相關。

首先,連年高額減值損失,極大的侵蝕了浙商銀行的利潤。2024年浙商銀行的信用減值損失達到281.95億元,在2022年-2024年僅三年的時間,浙商銀行的計提信用減值損失累計超過800億元。

其次,浙商銀行2024年不良率為1.38%,雖然較前兩年有所下降,但這個數據在浙系銀行中依然居高,幾乎達到杭州銀行(不良率0.76%)的兩倍。與此同時,浙商銀行的撥備覆蓋率始終在180%的水平徘徊,遠低於我國商業銀行211.19%的平均值,這也從側面說明浙商銀行資產質量承壓。

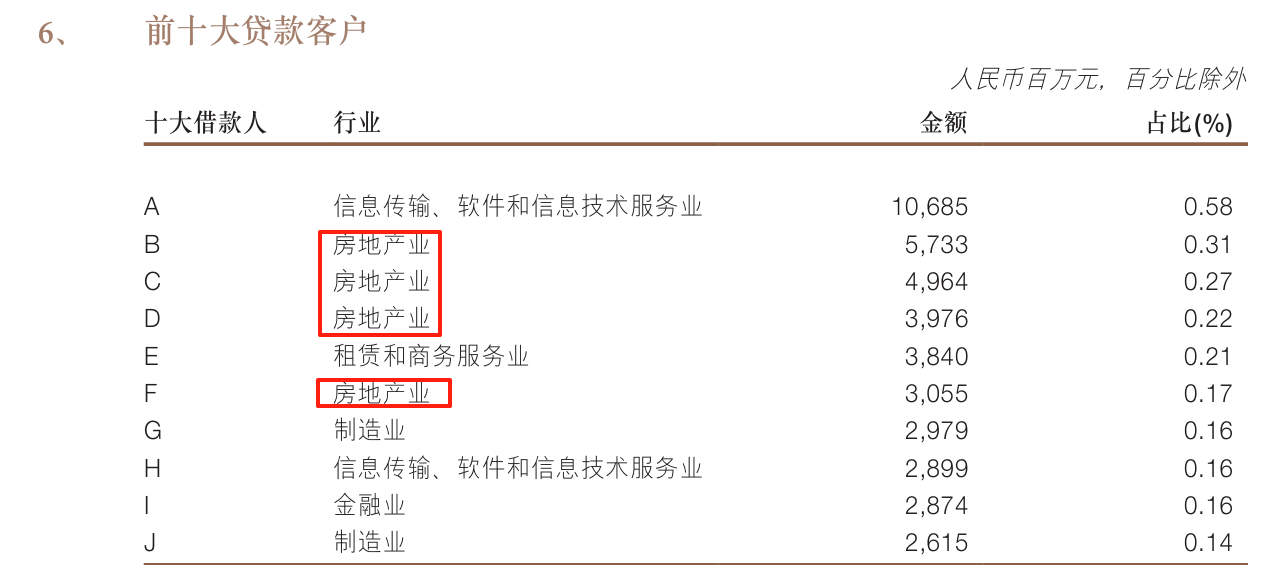

浙商銀行的房地產貸款規模極為扎眼,也一直被視作一個「遺留風險」。2024年,浙商銀行房地產貸款規模增至18861.33億元,前十大貸款客戶中房地產業佔40%。過高的房地產客戶佔比以及房地產貸款佔比,也讓業界對浙商銀行的風險抵禦能力提出擔憂。

圖源:浙商銀行2024年報

事實上,除了房地產行業,近年來浙商銀行在其他行業踩的雷也不少。在很多「暴雷」企業的債權人名單中,都出現過浙商銀行的身影。這些企業包括樂視控股、安信信託、康美藥業、北大方正以及浙江本地的新光控股、銀億股份等等。

因此,浙商銀行也在努力化解和處置存量風險。據董事長陸建強在業績會上透露,三年來,浙商銀行已化解近2000億元不良,始終把風險化解作為頭等大事,以前所未有的力度化解和處置風險。

前四月罰金總額約為去年2倍

「智慧經營」能解內控頑疾嗎?

在此前多年的激進擴張之下,「重規模輕合規」的負面作用正反彈在浙商銀行的身上,接踵而至的罰單暴露出浙商銀行巨大的合規漏洞。

今年以來,浙商銀行遭到了監管的「重拳出擊」。據拾鹽士不完全統計,2025年1月截止4月23日,浙商銀行及其分支機構被罰總金額已超過2000萬元,月月接罰單已成為該行常態。

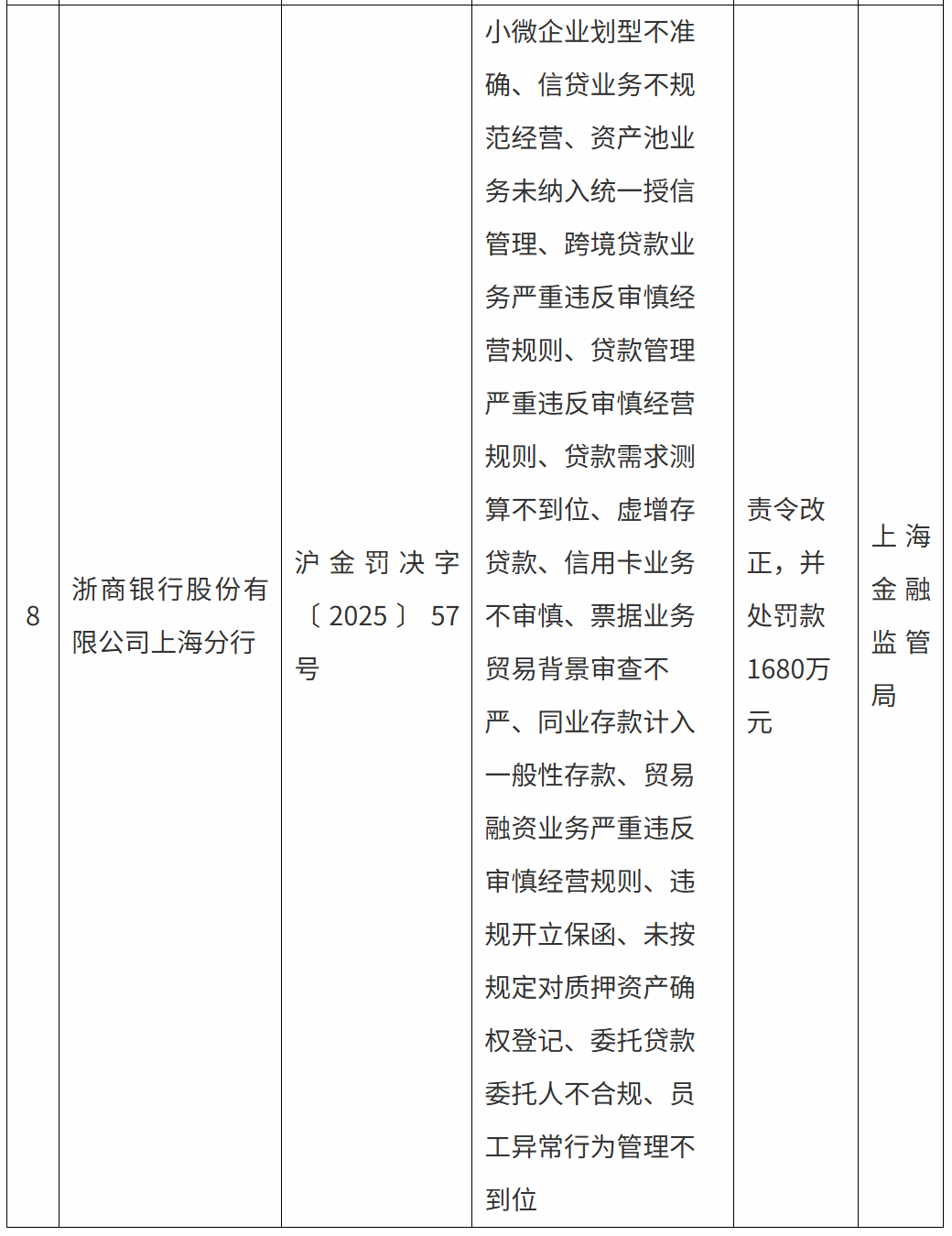

比較典型的是2025年1月27日,上海監管局向浙商銀行開出1680萬元的鉅額罰單,指出其15項違規行為包括但不限於小微企業劃型不準確、信貸業務不規範經營、資產池業務未納入統一授信管理等。與此同時,被罰的還有上海分行的7名管理層。

圖源:上海監管局

這張千萬級罰單反映出浙商銀行對分支機構管理的薄弱、內部監督機制的不完善和對相關業務的風險把控不全面等問題。加之多名高管陷入貪腐風波,內控管理已經成為浙商銀行的硬傷。

進入4月份以來,浙商銀行更是接到多張罰單,涉及常州分行、杭州分行等分支機構。其中,浙商銀行杭州分行因主要違法違規行為「個人經營性貸款業務中籤訂空白合同,向保證人隱瞞實際貸款金額;員工與客戶發生非正常資金往來」,被行政處罰罰款70萬元。

再看2024年全年,浙商銀行收到的監管罰單超過30張,罰沒金額超過1100萬元,違規原因主要圍繞貸款管理不到位、嚴重違反審慎經營原則等老問題。

圖源:江蘇監管局

可以看到,2024年1-4月,浙商銀行及其分支機構被罰總金額已經幾乎是2024年全年的兩倍,合規壓力已不容忽視。業內有觀點認為,浙商銀行的內控管理問題,與其近些年來管理層動盪不穩息息相關。

浙商銀行近幾年經歷了多次高層人事「大地震」,其中有多名在職或卸任的高管或因陷入貪腐案而相繼落馬。

2025 年伊始,浙商銀行寧波分行行長姚偉標疑似失聯,疑似因收受賄賂被帶走調查;2024年8月,剛上任9天的行長張榮森被帶走調查並辭職,隨後董事長陸建強代為履行行長職責,直至陳海強正式上任。在張榮森被帶走調查的同時,浙商銀行蕭山分行行長李旻、合肥分行行長李洋據報也被有關部門帶走。

2023年,副行長兼董祕劉龍失聯,其曾是沈仁康舊部,也與張榮森共事搭班多年,其失聯或與不良貸款處置案有關。2023年2月,浙商銀行原黨委書記、董事長沈仁康接受浙江省紀委監委紀律審查和監察調查;2021年9 月,副行長張長弓被帶走調查;2020 年 10 月,浙商銀行上海分行原行長顧清良一審被判處有期徒刑14年……

業務快速擴張以及高管變動不斷,無疑對浙商銀行的資產質量及業務發展造成重大影響。2024年業績增長失速就給浙商銀行敲響了警鐘。此外,「內憂」不斷也引發了投資者質疑該行管理團隊是否具有向心力,極大影響了市場信心。

近一年來,浙商銀行遭遇多輪股東及高管減持。其中,股東山東國信通過大宗交易減持1.95億股,橫店集團宣佈減持不超過1%的股份。吳建偉、盛宏清等高級管理人員在2024年通過二級市場累計減持超40萬股,引發不少投資者對其未來發展前景的疑慮。

在經濟學家、新金融專家、盤古智庫高級研究員餘豐慧看來,從列出的違規行為來看,這些問題涵蓋了信貸業務、資產池管理、跨境貸款、存款與貸款操作、信用卡及票據業務等多個方面,顯示出銀行內部風險管理和制度執行上的廣泛缺陷。這些違規行為不僅可能損害客戶的利益,還可能導致金融市場的不穩定,影響銀行自身的聲譽和長期發展。

陳海強在2024年度業績說明會上也多次強調「智慧經營」。他表示未來浙商銀行不再一味追求規模情結,不再走「壘大戶」的老路,不再關注「掙快錢」,這些都是浙商銀行追求長期價值的選擇和方向。

2024年,以陸建強、陳海強為首的「雙強」領導班底,否帶領浙商銀行解決此前內控「頑疾」,迎來新的發展圖景,並進一步提升業績水平,值得持續關注。