特朗普能否兌現油氣承諾?

“挖不動了,寶貝,挖不動了”

文:國金宏觀宋雪濤/聯繫人厲夢穎

2024年,馬斯克在其社交媒體上說:工業產能首先近似於發電量,而中國的工業產能已遠超美國。

縱觀歷史,一個國家的工業生產能力,往往與能源密切相關。特朗普也把美國實現能源獨立以及在全球能源領域確立主導地位作爲MAGA藍圖的重要基石。其中,以油氣爲代表的化石能源扮演着關鍵角色。

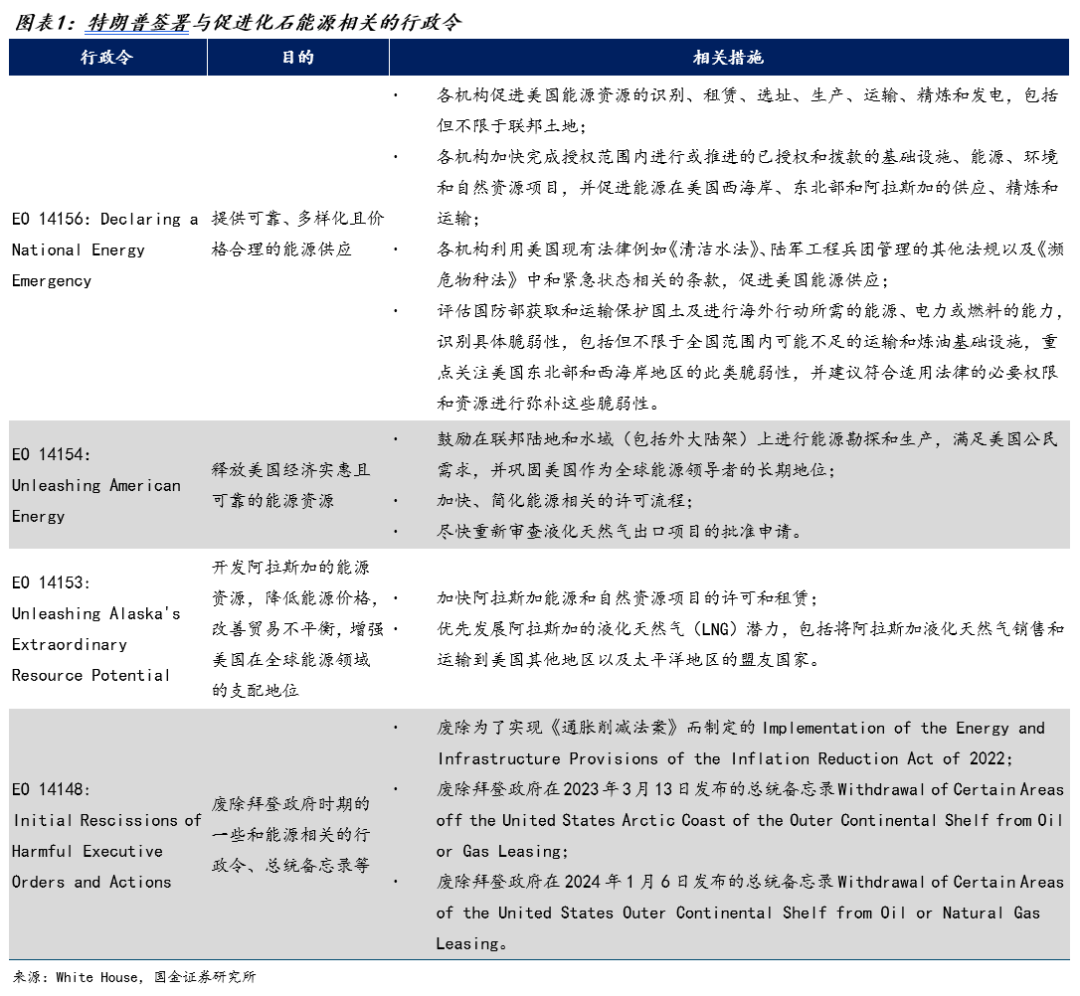

特朗普高喊着“挖吧,寶貝,挖吧”的口號,上任以來簽署了多個能源相關的行政令。比如,宣佈“國家能源緊急狀態”,放鬆監管、簡化流程,取消聯邦土地(陸地和水域)的油氣租賃權,放鬆液化天然氣的出口限制,並施壓油氣廠商提高石油、天然氣的產量。

一、特朗普的油氣新政作用有限

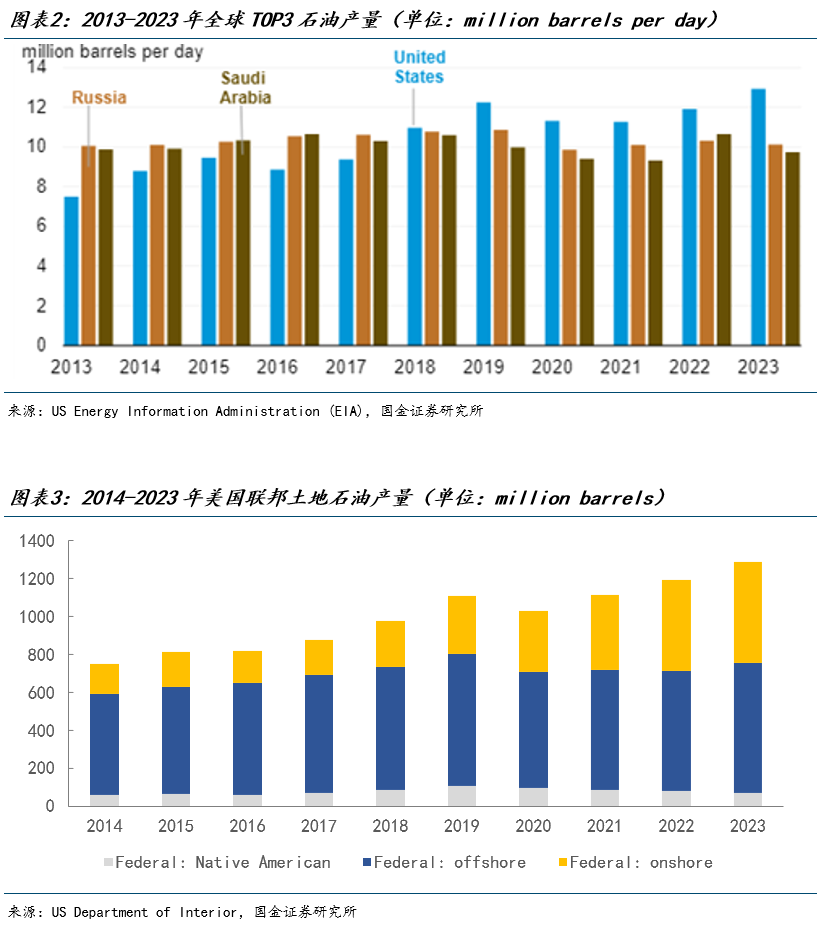

特朗普雖然指責拜登政府阻礙了美國石油行業的發展,但是拜登政府時期的美國石油產量既創下歷史新高,也超越了任何國家。

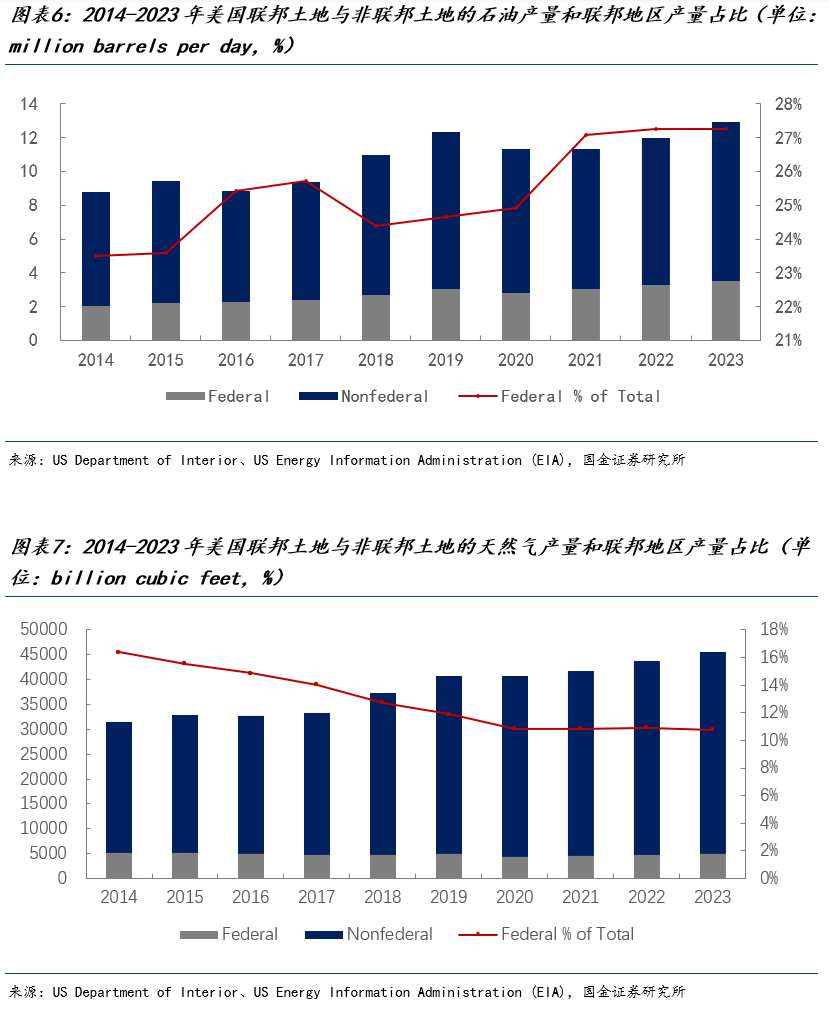

拜登政府對油氣行業的限制主要是減少租賃許可,比如頒佈聯邦油氣租賃禁令。雖然禁令在2021年被聯邦法院推翻,但是之後的陸上油氣開採租賃量仍然明顯低比歷史正常水平。2023年12月,美國內政部簽署了一項爲期五年的海上石油租賃計劃,計劃在2024年至2029年期間舉行三次租賃拍賣,也遠低於此前數十次的拍賣次數。

在即將離任之前,拜登又頒佈了一項行政令,禁止在美國大部分沿海水域開展新的海上鑽探,涉及的水域面積達6.25億英畝,包括東大西洋海岸和墨西哥灣東部,加利福尼亞州、俄勒岡州和華盛頓州沿岸的太平洋海岸以及阿拉斯加白令海的部分地區。

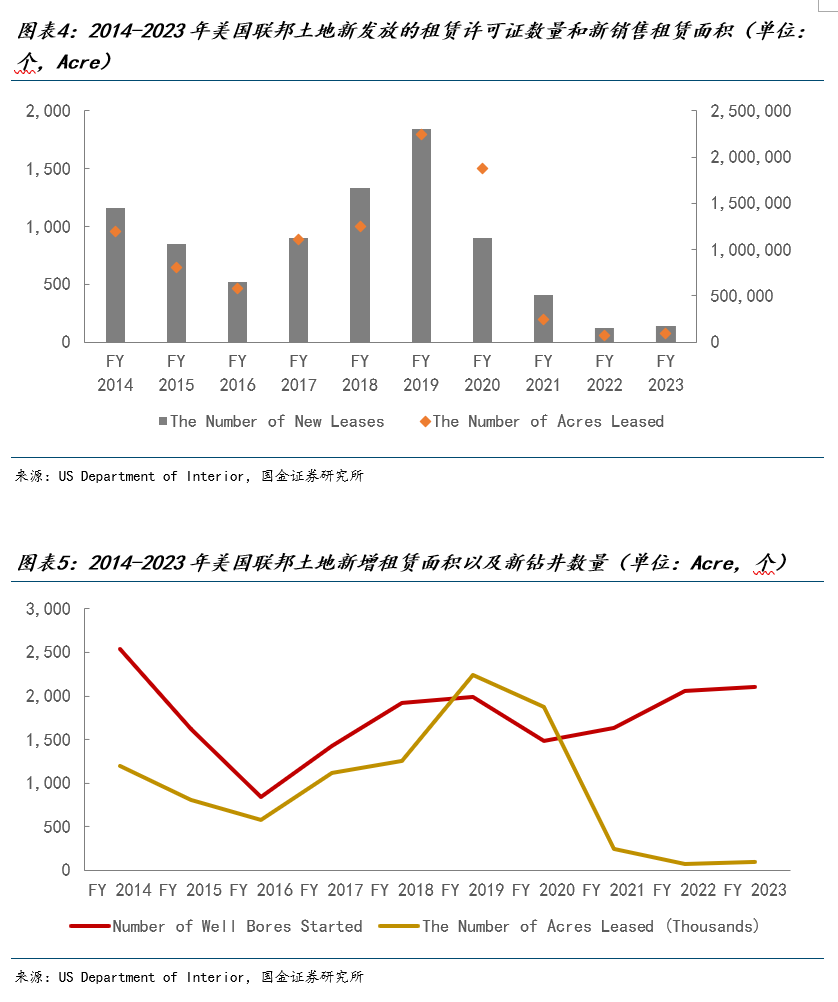

但是租賃限制並沒有遏制拜登任期內的石油產量。儘管租賃量有所減少,但在2021年至2023年期間,聯邦土地的鑽探活動仍在持續開展,石油產量也呈現上升趨勢,並在2023年達到1287.31百萬桶,高於過去十年的平均水平。

這是因爲租賃限制措施並不會干擾現有的油氣運營,也不會撤銷已發放的聯邦租賃許可證。聯邦土地的租賃有效期一般爲10年,而油氣生產商只需在期限內完成鑽探活動即可,這意味着油氣企業仍可以在之前獲得租賃許可的聯邦土地上進行鑽探。

但拜登減少租賃的政策或多或少削弱了油氣生產商的資本支出意願,從長遠看,石油和天然氣的生產可能會因租賃銷售的減少而受到抑制。這也是特朗普一上任就要爲租賃限制解綁的原因。

在美國,僅有約27%的石油和11%的天然氣來自聯邦土地,大部分油氣資源仍來自各州和私人土地。各大油氣企業已在聯邦土地上有超過3500萬英畝的油氣租賃權,其中超過一半尚未開發。具體而言,有超過1000萬英畝的聯邦陸地(佔比46%)和900萬英畝的聯邦水域(佔比79%)雖已獲批,但尚未開始生產。

因此,特朗普政府通過提供並不那麼緊缺的新聯邦土地油氣租賃權,並不能有效推動油氣產量的大規模增長。

特朗普政府的另一項關鍵舉措是削減監管規則,減輕油氣企業的負擔。例如,特朗普在3月廢除了拜登政府針對排放高濃度甲烷的石油和天然氣生產商的稅費。下一個目標可能是拜登政府針對石油行業的監管規則,例如提高聯邦租賃的特許權使用費、增加陸地鑽探的最低保證金,以及要求水域鑽探者提供約69億美元的新補充清理保險。

油氣企業雖然普遍歡迎特朗普的新政策,樂於接受放鬆監管以減輕企業負擔,但是除非符合其財務利益,否則這些企業並沒有進一步增產的意願。即便在“國家能源緊急狀態”下,特朗普政府也無法強制要求油氣企業擴大生產。因此,油氣產量是否增加的決定權仍然掌握在美國油氣開發商手中。

站在油氣開發商的角度,是否選擇增產,取決於利潤。

二、全球原油需求疲軟,關稅"雪上加霜"

利潤的一面是需求。

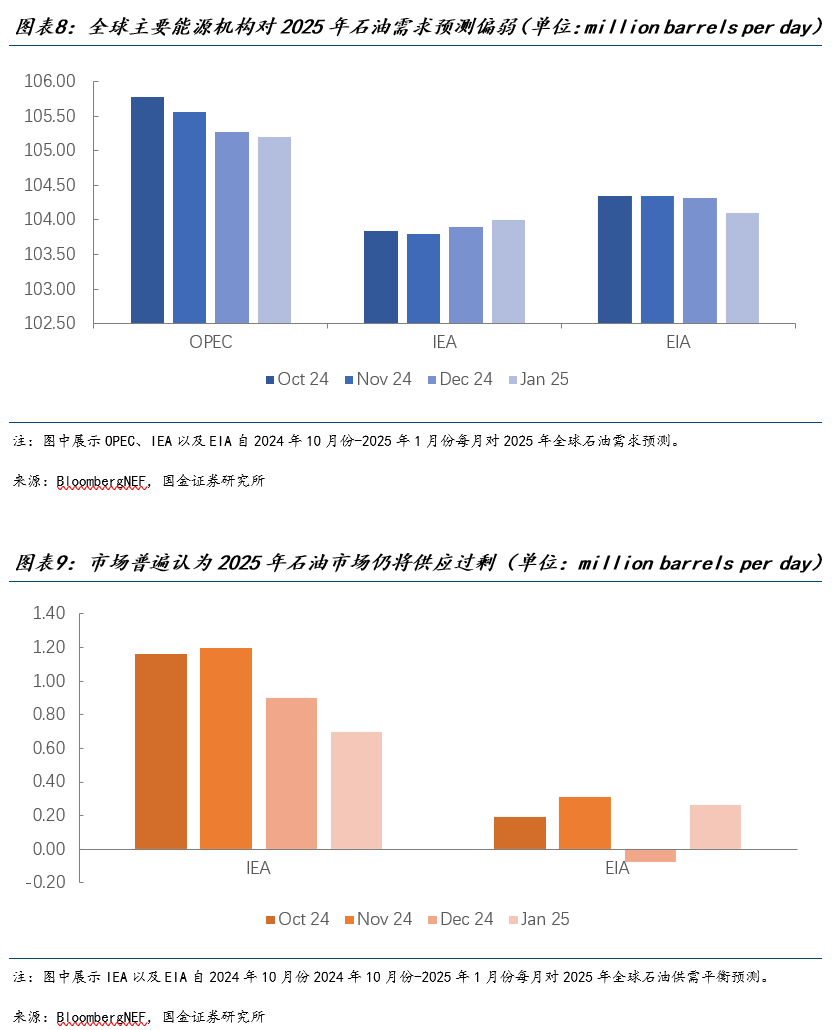

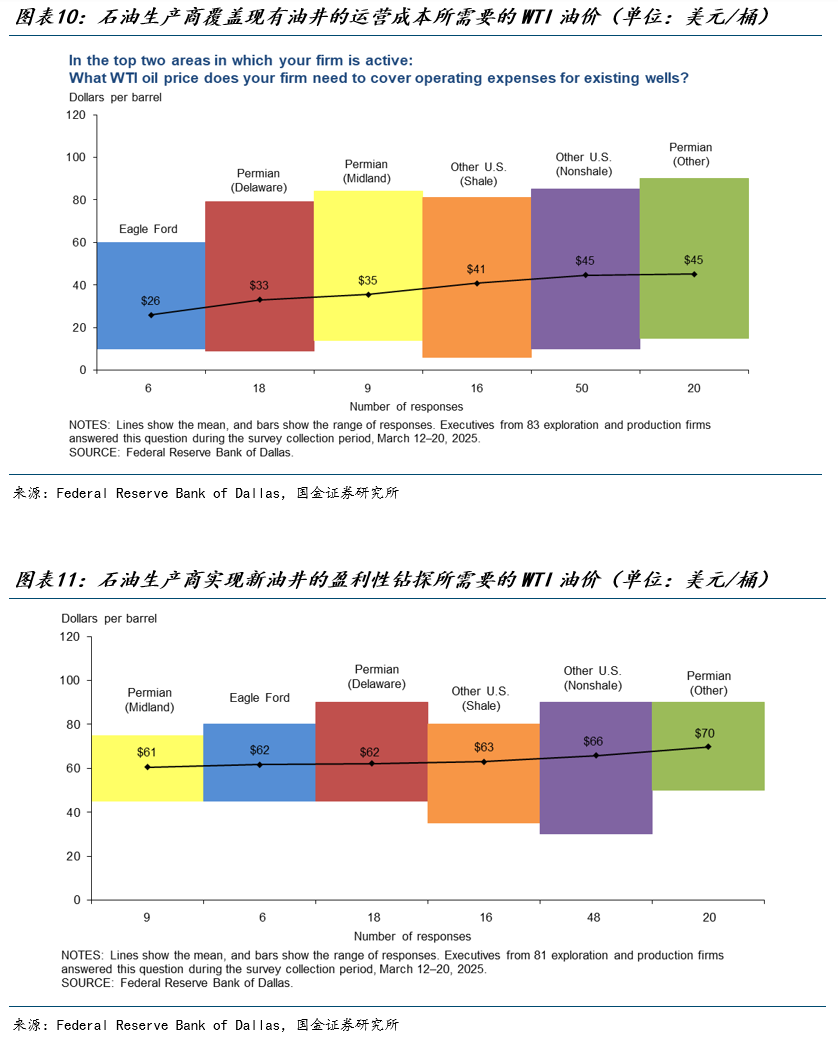

在特朗普發佈“對等關稅”之前,全球主要能源機構對2025年的石油基本面預測就已顯示出偏弱態勢。以美國能源信息署(EIA)爲例,2025年3月,EIA預測2025年全球石油需求約爲1.0413億桶/日,而供應爲1.0417億桶/日。

特朗普於4月2日提出超預期“對等關稅”政策更是加劇了市場對全面貿易戰和全球經濟衰退的擔憂。EIA在最新的4月報告中,基於普遍關稅逐步增加於2025年底達到10%和從中國進口的商品面臨更高的關稅稅率的假設,下調了2025年全球石油需求,約爲1.0364億桶/日。

三、當前油價下美國增產乏力

利潤的另一面是成本。

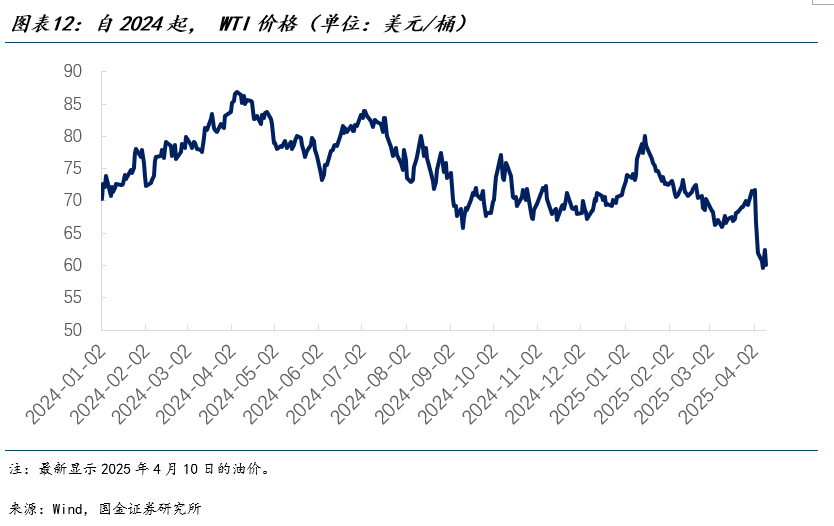

根據Federal Reserve Bank of Dallas最新調查數據,美國石油生產商要實現現有油井的運營成本覆蓋,WTI原油價格需維持在26至45美元/桶;若要使新井鑽探實現盈利,則WTI原油價格需達到61至70美元/桶。

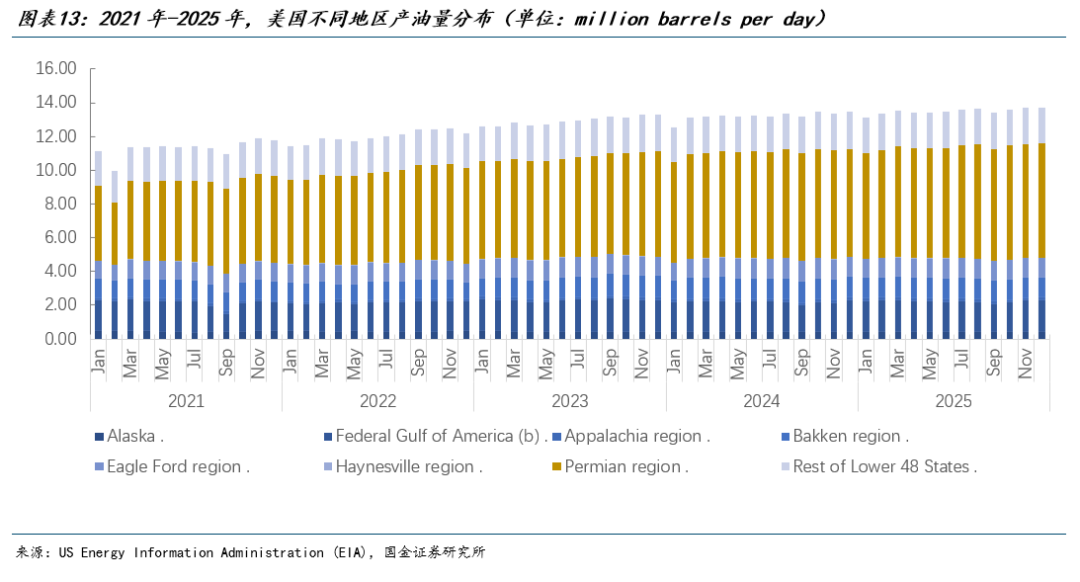

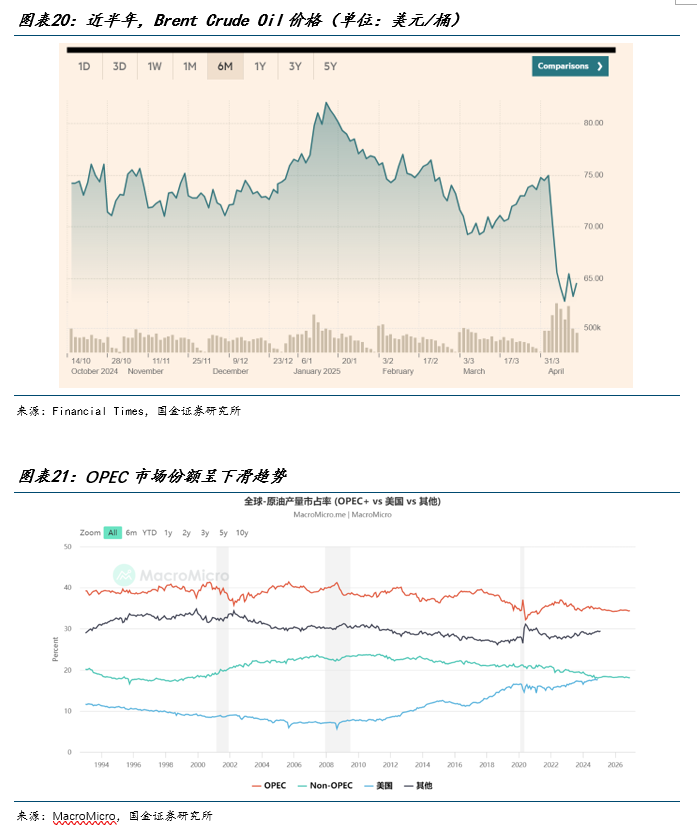

4月2日宣佈的對等關稅以及隨後貿易摩擦的加劇引發了市場的恐慌情緒。在4月8日,“對等關稅”中針對美國貿易逆差較大的國家的高關稅生效前,WTI原油價格較4月2日下跌了17%,跌至59.58美元/桶。在關稅政策尚未明確落地、市場恐慌情緒未得到有效緩解的情況下,油價的上行空間有限,甚至可能進一步下探。

如果油價維持在大約60美元/桶,美國油氣企業開發新井的積極性普遍不高。那麼,已完工油井能否支撐起石油產量的顯著增長呢?

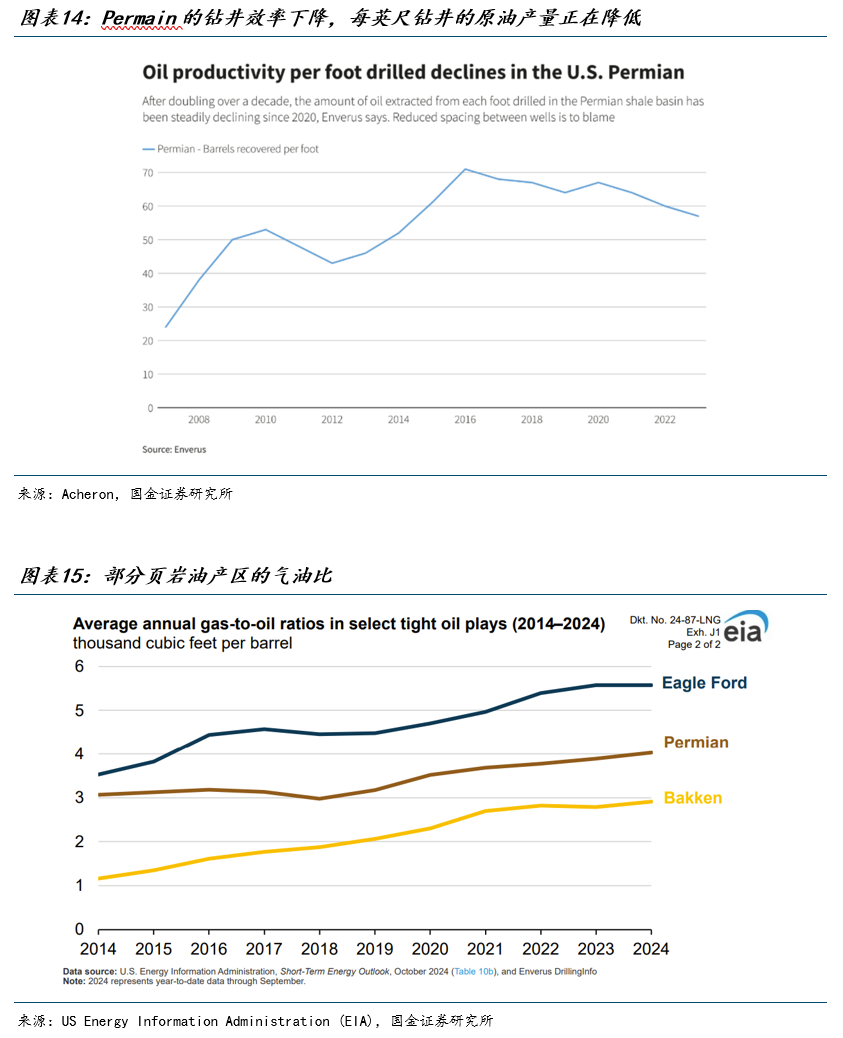

自2022年起,美國可供鑽探的油井數量在下降。同時,美國石油生產的“主力軍”二疊紀盆地(Permain)的石油生產率自2020年起也持續下滑。部分原因是經過幾十年的密集鑽探,大量油井彼此靠近,干擾了地下壓力,導致實際從地下開採石油的難度不斷增加,壓裂效率也隨之降低。

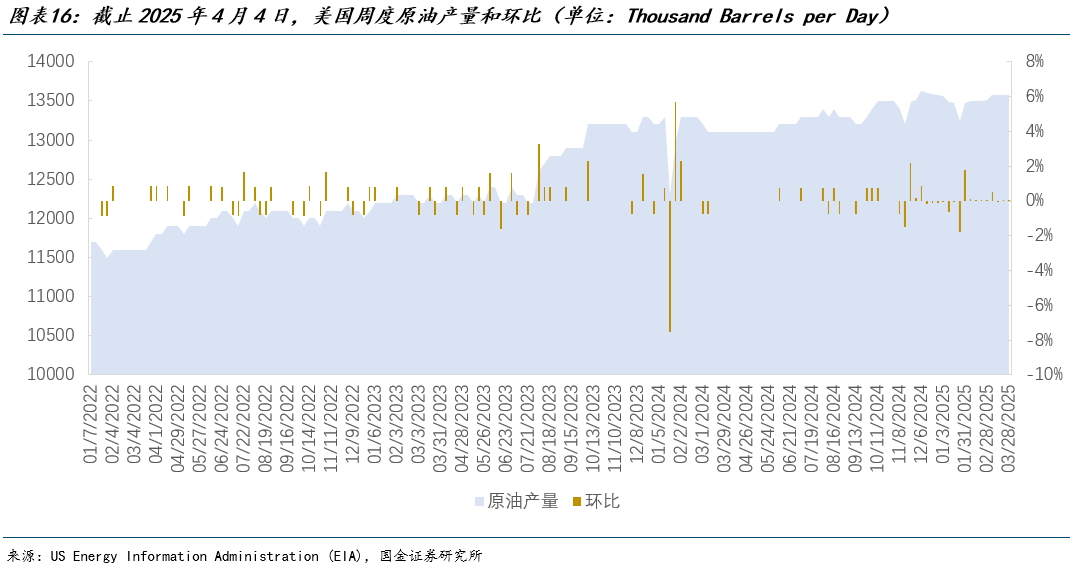

另一個表明美國頁岩油產量的增長潛力正在減弱的關鍵跡象是“氣油比”的上升,即天然氣和NGL產量增速顯著快於原油。

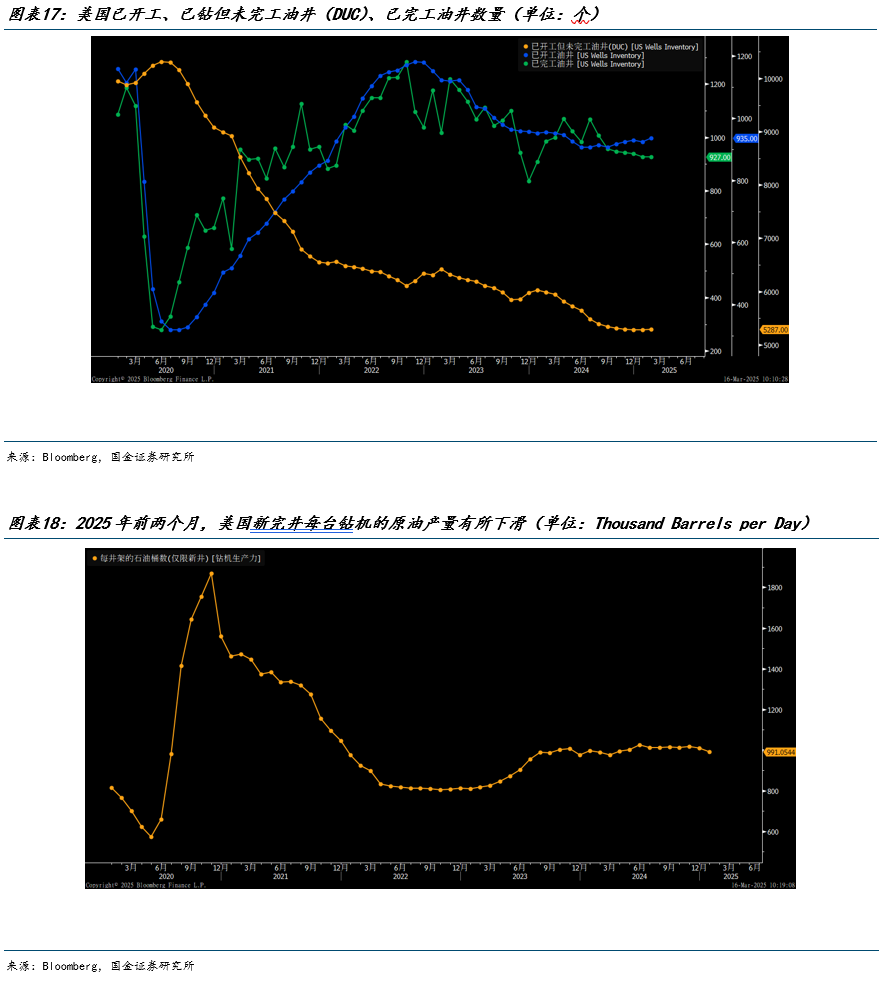

以上種種跡象表明僅依靠現有油井,短期無法滿足特朗普提出的每天增產300萬桶石油的目標。這一點從特朗普上任以來的周度石油產量的增幅一直較爲有限也可以看出。儘管當時的油價水平足以覆蓋現有油井的運營成本,但石油生產商並未響應特朗普的號召,全力擴大生產規模。

在理想情況下,如果後續貿易摩擦能夠得到緩解,油價回溫維持在“對等關稅”發佈之前的3月份平均水平,即WTI原油價格爲67.94美元/桶,那麼美國油氣企業在保持現有的油井盈利狀態的同時,也有一定的意願去開發新油井。

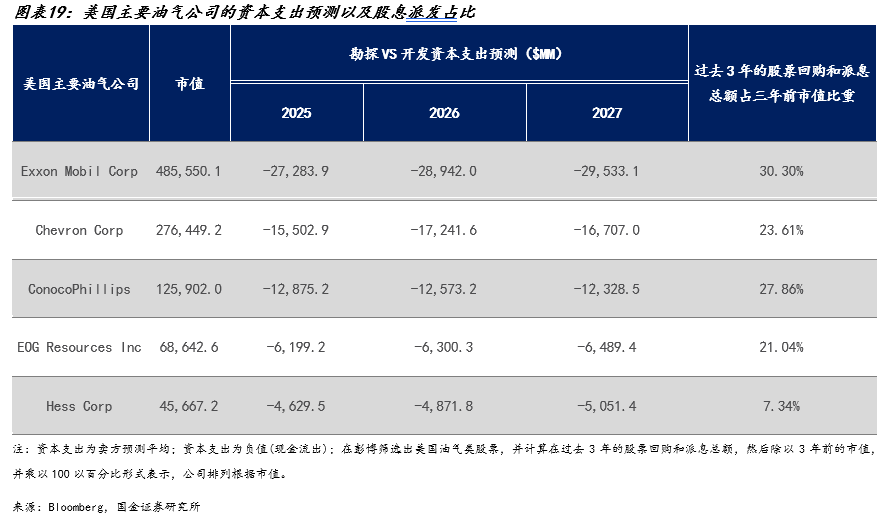

若生產商需要在短期內增加石油供應,已鑽探但尚未完工的油井(DUC)是他們的首選。自2023年初以來,美國已開工油井及DUC數量整體呈現下降態勢,這意味着生產商的完井在很大程度上依賴於存量DUC的釋放。截至2025年2月,美國DUC數量處於歷史低位。

而特朗普在3月12日正式實施對所有進口至美國的鋼鐵和鋁徵收25%關稅的措施後,更高的鋼鐵關稅可能會導致完成的油井數量減少。這主要是因爲完井成本的上升,尤其是油井管材的成本。許多油井的利潤空間本就有限,因此這可能會對新上線油井的總數產生下行壓力。

即便未來已完工油井的數量有所增加,但自2020年以來新完工油井的生產力顯著下滑,意味着鑽探新井可能難以實現預期中的大幅增產。

美國油氣業界的普遍觀點是要實現提高國內產量的承諾,需要維持更高的油價水平。在此背景下,美國油氣企業對投資新項目持謹慎態度,這一點從其未來的資本支出計劃中可見一斑。美國大型油氣企業更傾向於專注於維持現金流穩定,並通過股票回購和派息的方式將現金返還給股東,而非將資金再投入新油田開發。

四、OPEC的閒置產能是關鍵變量,短期有增產動力

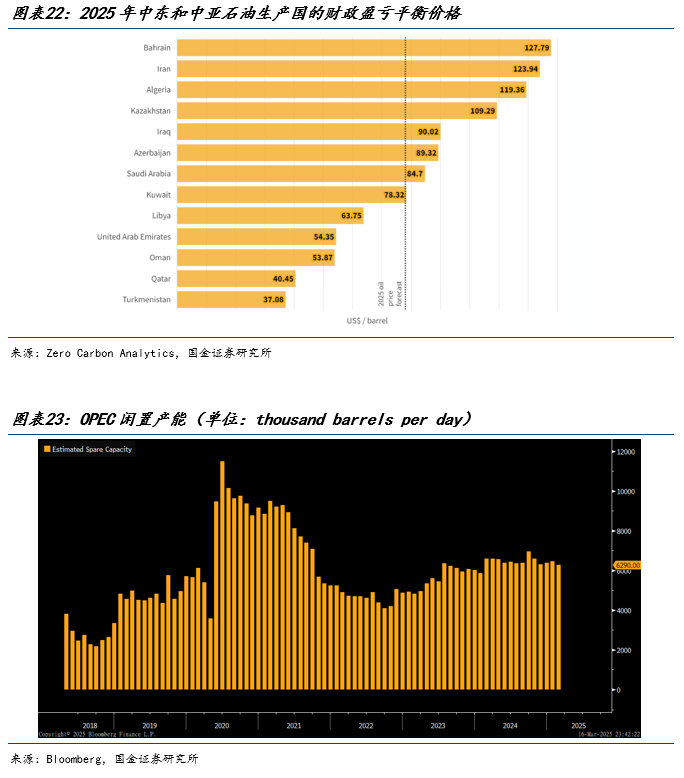

雖然美國在產油上短期內可能是心有餘而力不足,但過去幾年市場份額有所下降和擁有較多閒置產能的OPEC則有較強動力進行增產。

2025年3月,沙特阿拉伯、俄羅斯、伊拉克、阿拉伯聯合酋長國、科威特、哈薩克斯坦、阿爾及利亞和阿曼這8個歐佩克及非歐佩克產油國決定,自4月1日起按照既定計劃逐步增加石油產量,以逐步撤銷2023年宣佈的每日220萬桶的自願減產措施。

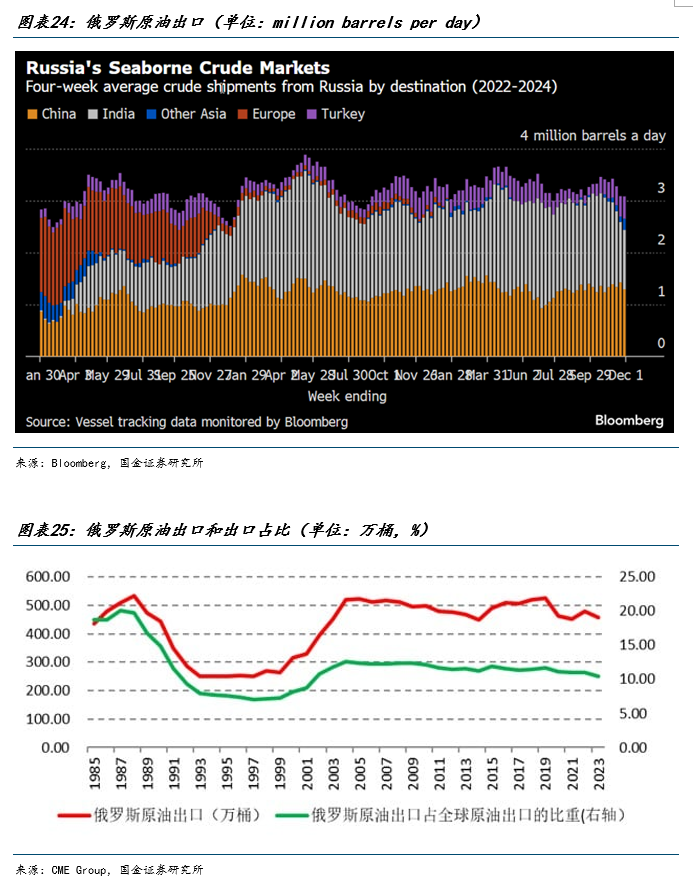

值得注意的是,過去半個月,布倫特原油價格始終低於石油輸出國組織(OPEC)的財政收支平衡價格。如果油價持續維持在當前水平,這些國家將不得不通過舉債來維持政府支出,或者削減既定的開支與投資計劃。這表明,OPEC對低油價的忍耐空間是有限的。因此,在3月的聲明中,OPEC強調其增產計劃將依據市場狀況靈活調整,必要時可能會暫停甚至逆轉增產進程,以確保石油市場的穩定。

除了增產計劃外,OPEC在3月份還宣佈,OPEC+產油國已同意根據最新方案實施補償性減產,以穩定油價。這一措施主要針對那些此前石油產量持續超出配額的國家。沙特、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克斯坦和阿曼提交了相關計劃。

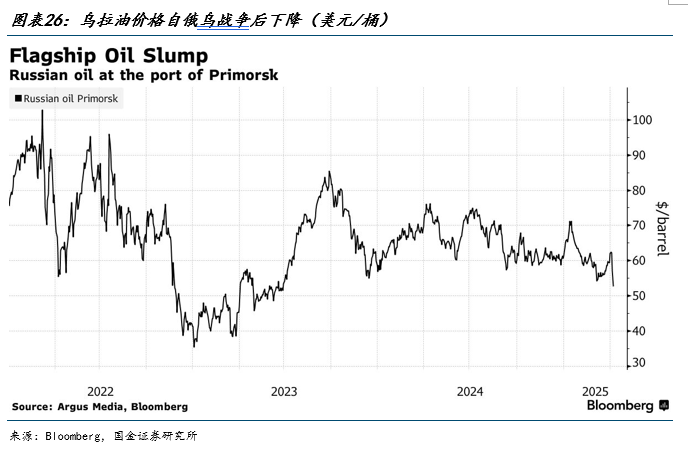

另一個潛在的供應增量是俄烏停戰後,俄油進入市場對供應端可能產生的擾動。回顧2022年俄烏衝突爆發後,歐美對俄羅斯實施了制裁,其原油出口在短期內受到一定製約。然而,俄羅斯通過調整出口貿易流向,增加對亞洲的出口,成功彌補了歐洲市場的損失,使得其原油總出口量下降幅度有限,仍佔全球原油出口份額的10%左右。因此,即使俄烏達成和平協議,短期內對全球原油市場供給的影響可能也較爲有限。

俄烏戰爭之前,烏拉爾油與布倫特油的價格基本持平。2022年後,由於G7、歐盟和澳大利亞實施的限價令,俄油價格明顯下跌,只有當俄原油價格低於每桶60美元時,西方企業纔會爲相關航運提供保險和金融服務。

不過,這一制裁措施效果有限:2023年7月中旬起,烏拉爾原油價格便持續突破60美元/桶的限價線。預計俄烏停戰後,烏拉油將逐步和布倫特油持平。

此外,特朗普政府針對伊朗和委內瑞拉石油出口的制裁也可能對石油供應端造成擾動。

以OPEC第三大產油國伊朗爲例。美國能源部長克里斯·賴特表示制裁可能將伊朗石油出口削減至特朗普政府第一任期時的水平。根據標普全球Commodities at Sea的數據,在特朗普第一任期內加強對伊朗石油出口制裁後,伊朗石油出口量從2018年4月的280萬桶/日,大幅下降至2019年9月的約26萬桶/日,並在2020年進一步降至25萬桶/日。

總的來說,美國今年的石油增產能力較爲有限。俄烏衝突結束後,解除對俄羅斯石油的制裁對全球供應的影響可能較爲微弱。真正的不確定性在於OPEC手中掌握的約600萬桶/日的閒置產能,這將是未來石油市場供應的關鍵變量。

風險提示

低油價情況下,特朗普強制油氣企業擴產;爲搶佔市場份額,OPEC容忍低油價進行大幅度增產;全球貿易摩擦加劇導致石油需求進一步下滑

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10