文|科技新知 櫻木

對於當前孖展形勢並不明朗的大模型六小龍來說,該如何生存下去,似乎成了各家急需解決的問題。

根據PitchBook數據,今年一季度風險投資機構在中國AI領域共完成144筆交易,投資總額為12億美元,比去年同期減少30%。在此期間,國內很少有大模型公司宣佈完成孖展。

輸血進入到瓶頸之後,造血就成了當下大模型公司急需面對的事情。

據最新消息,AI六小虎之一的月之暗面Kimi即將推出其首個內容社區產品,目前正在進行小範圍灰度測試,預計本月底正式上線。

根據鳳凰網科技去年11月的報道,月之暗面當時已在規劃全新的內容功能模塊,其定位類似於傳統內容平台的信息流模式。對於月之暗面來說,這一戰略佈局不僅有望提升產品用戶留存率,更為商業化變現開闢了更多可能性。

從當下的表述來看,顯然,Kimi內部的共識已經越來越清晰。在去年年底的訪談中,楊植麟已經透露最關注的產品指標是用戶留存率。而到目前,除了用戶的留存率之外,又加上了商業化變現。可以說,Kimi的戰略主線已經開始清晰。

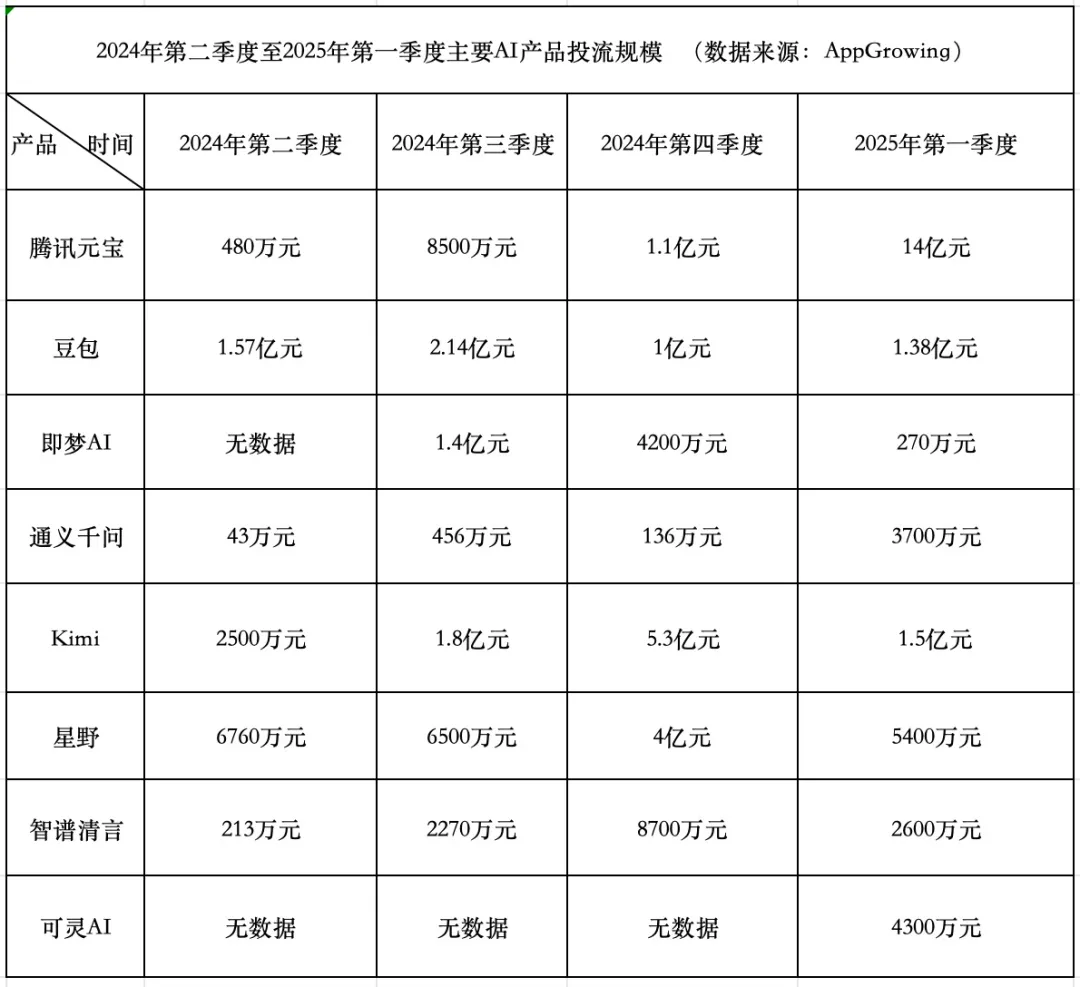

這一點從Kimi對於買量的收縮上也可以驗證。根據AppGrowing數據,2025年第一季度,科技大公司與明星初創公司花在AI產品投流上的費用合計約18.4億元,這比2024年每個季度的數額都要多。但Kimi第一季度的投流規模為1.5億元,相較於2024年第四季度的5.3億元大幅壓縮。

在巨頭下場之後,買量便失去了持續的必要性,Kimi對買量的收縮也是節流的途徑之一。而不可否認的是,在輸血進入瓶頸的背景下,開源比節流更要緊。那麼Kimi的內容產品能否打破當下造血困難的桎梏?

從現在曝出的產品形態來看,Kimi借鑑了包括推特、小紅書、知乎等多種信息流內容形態,

最終形態則更偏向於一個基於內容的社交媒體。

雖然chatbot與社交存在某種程度上的斷裂感,但較好的商業化可能性,也許是Kimi試圖突破的重點。

Kimi不願意當純工具了,但冰冷的孖展環境,似乎限制着它的想象力,自保、造血,也許是其下個階段的主基調。即便終局是賣給大廠,現在似乎也需要更多的籌碼。大模型的故事進入到新的篇章,Kimi是另一種選擇的縮影。

逼出來的「Kimi版小紅書」

「聽說月之暗面還是在堅持模型研發,金沙江作為間接股東會推動退出?」在面對投中網的提問時,投資人朱嘯虎的回答,沒有憤怒,更多的是一點無奈。

「我不知道怎麼退出了。但你可以看到美國去年二線大模型基本上都有併購機會,投資人基本上拿本金加利息走人的。今年美國剩下的大模型公司,併購都很難了。中國我覺得更難,中國本來就沒有併購的文化。」

顯然對於Kimi的未來而言,金沙江展現出了較為深層次的悲觀。

其實,從去年11月楊植麟公開發聲之後,Kimi的動作一直沒有間斷。12月Kimi發布視覺思考模型k1,隨後發布k1.5多模態思考模型。根據Kimi介紹,從基準測試成績看,k1.5多模態思考模型實現了SOTA(state-of-the-art)級別的多模態推理和通用推理能力。

隨後月之暗面分別向開源社區推出全新的視覺語言模型Kimi-VL,同時,發布了 Kimina-Prover預覽版的技術報告,同時開源了1.5B和7B參數的模型蒸餾版本、用於數據生成的Kimina-Autoformalizer-7B模型以及修訂過的miniF2F基準測試數據集。Kimina-Prover是由Numina和Kimi團隊聯合研發的一款數學定理證明模型。

客觀來講,可以說,Kimi在技術研發方面一直在努力。而在商業化上,Kimi的嘗試也沒有停止。去年年底,由Kimi大模型驅動的AINPC「越之安」正式入駐網易《逆水寒》手遊,隨後Kimi與小紅書合作,共同推出「AI新手村」文檔。

但從實際情況來看,這些動作都沒有掀起太大浪花。最典型的表現,在於蘋果app下載的排行榜,在截止4月22日的數據中可以清晰地看到,豆包、元寶以及DeepSeek等,都仍然在前十之中。而Kimi則已經跌落至128名,遠遠地被甩開了距離。

而從這個角度來看,砸錢似乎確實有用。根據數據統計,在一季度18.4億元的買量費用裏,騰訊元寶佔據14億元,這比該產品在2024年第四季度的1.1億元要超出十多倍,單是3月的買量費用就高達11億元。

字節跳動旗下的豆包在第一季度的投流規模為1.38億元,比2024年第四季度的1億元繼續正向增長,但增幅有限。另一個變化的點是,從2024年11月開始,字節跳動將70%的投流預算花在了騰訊廣告系統,而不是在自己的巨量千川平台上。

而顯然,面對大廠近乎飽和的攻擊,Kimi能做的應對並不多。回顧歷史,2024年8月是已知的Kimi最後一次孖展,雖然Kimi已經是六小龍中孖展情形較好的一個,但從當下的情形出發,公司仍然不具備這樣砸錢買量的實力。

而另一方面,Kimi也沒有可能走DeepSeek的路線。畢竟DeepSeek已經多次表示,放棄了To C流量的爭奪,專注於AGI。這一點與Kimi的戰略思路完全不同。

於是,造血自保,幾乎成了公司、投資人的共識,而從這個角度來看,Kimi內容產品的面世,就是可以預見的事情。而在這條思路下,前路已經有了成功者。而對於投資人而言,內容產品可以顯著拉抬公司想象力。

Kimi的轉變不得不說是環境與公司內部發展困境多重合力下的結果,那麼另一方面,從技術的角度而言,Kimi的天花板是否已經出現了呢?

被放棄的「彎道超車」

內容產品快速發展的同時,Kimi在大模型方向上,似乎始終難以看到彎道超車的可能性。

與海外openAI、anthopic、google、xai等多強並立不同,國內堅持自研大模型的品牌已經越來越少。

阿里千問、字節豆包、DeepSeek以及智譜AI,幾乎佔據了大模型的生態位。而它們的崛起以及不斷佔據用戶心智,也讓其他的大模型廠商,逐漸沒有了所謂彎道超車的可能性。

進入2025年,AI應用與agent的爆發已經是必然的趨勢,大模型與應用的不斷結合,也能反哺其發展。

阿里已經確認千問+夸克+釘釘的組合,打通模型與應用的鏈接,字節幾乎也是類似的邏輯,通過豆包模型賦能,豆包app以及agent釦子空間等。騰訊也用DeepSeek與混元賦能元寶,而智譜AI,也在B端的高速增長及快速的IPO節奏中找到了自己的路徑。

背靠大廠,資源與流量的投入不僅可以賦能旗下產品,同時可以通過大廠原有產品的流量和數據進一步反哺模型,瞄準未來的競爭。

相比之下,既無大規模用戶數,也沒有明顯的技術領先,同時孖展形勢不明朗的Kimi,似乎就必須做出選擇。

作為六小虎中為數不多的堅持大模型的品牌,Kimi的路徑反而進入到了糾結的選擇之中。創始人團隊前期通過技術的領先破圈,長文本製造了一波熱潮,同時,注重底層技術,也成了Kimi的標籤,但從當下出發,無論是人才密度,還是技術水平,都已經被拉平,加上沒有成熟的應用發揮乘數效應,其大模型從某種程度來說必須與DeepSeek等拉開差距,才能夠繼續領先,而顯然Kimi並不具備這樣的實力。

從近幾個月的Kimi官方匯總的進展來看,其在技術上雖然有一些亮點,但仍然不足以對其他競爭對手發起挑戰,而另一方面,真正的技術驅動者,似乎卻沒有停下腳步。

按照預先的公告,本月與下月,OpenAI和DeepSeek都會有全新的模型發布,特別是DeepSeek全新的模型,無疑又會吸引市場的聚光燈,而到了那時,也許Kimi的技術仍然不能夠被稱之為落後,但無論從流量上還是市場心智上都將難以出圈,特別是DeepSeek一直走的是開源路線。從某種程度上來說,這次內容嘗試,也許是Kimi轉型的開始。至於未來是否還將堅持大模型的投入,Kimi必須做出決斷。

內容社區,也擠滿了同行

其實內容社區對於AI大模型公司來說,已經並不新鮮。

原因非常簡單:純工具型AI助手正面臨雙重困境。一方面,這類產品普遍存在用戶粘性不足的痛點,用戶往往在解決特定需求後便迅速流失,難以培養持續活躍的使用習慣,這種"用完即走"的特性嚴重製約了商業化潛力;另一方面,AI助手賽道已成為互聯網巨頭的必爭之地,字節跳動、騰訊等擁有龐大流量和資金優勢的巨頭正在加速佈局,使得創業公司面臨更加嚴峻的生存壓力。

而彷彿是某種回應,近期多家巨頭也開啓了對內容社區的嘗試。

報道顯示,OpenAI 正在開發類似於 X(原 Twitter)的平台型社交媒體。內部已打造出一個原型,重點結合了 ChatGPT 的圖像生成能力和社交信息流。SamAltman 已私下向部分圈外人士徵求這款產品的反饋。目前尚未確定該社交網絡會作為獨立應用推出,還是整合進 ChatGPT。

有爆料形容 OpenAI 的構想為「AI 版小紅書」——即通過 AI 生成內容與社交分享相融合,打造新型社區體驗。

而另一方面,對於國內而言,這樣的競爭更是正在規模化和主流化。騰訊和豆包的做法,都是將內容社交化。

以騰訊為例,近期兩個更新都指向了同一主題,首先微信先拋出灰度測試更改公衆號內容邏輯,即允許每個普通微信用戶直接在手機端註冊自己的公衆號並發表內容。這次改版後,用戶只需在微信內進入「我的公衆號」頁面,一鍵註冊,即可像發朋友圈一樣隨手發布公衆號文章或短內容。過去,註冊運營公衆號通常需要電腦端操作或藉助「訂閱號助手」App,有一定門檻。這導致微信在「短內容」形態上長期空白,缺少一個讓普通人也能便捷表達觀點的平台。

而同時,微信又將元寶納入到聊天頁面之中,內容和社交的雙重改版無疑醞釀着更大的生態聯通。可以想象一個兼顧小紅書式內容與AI助手類產品形態出現。

而豆包則直接將豆包助手嵌入到了抖音聊天對話框,當需要調用時可直接使用。

可以看到,無論是OpenAI的先內容社交後AI,還是豆包、微信的兩種並行,總體的思路似乎有着某種一致性。

但對於Kimi而言,這些都難言是好消息,畢竟無論微信還是OpenAI都有着自身龐大的流量池,而這一點正是Kimi並不具備的。當Kimi發現功能上線之後,如何引流,如何維繫社區內容的更新,都將成為一道難題。

當進入到AI應用與agent的時代,Kimi的應變似乎仍然中規中矩,內容社區已經成了造血自救的關鍵。但當下的競爭格局已經難有簡單題,巨頭的入場,疊加Kimi自身在大模型上的堅持,多線作戰之下,Kimi或許需要更大的創新,才能勉強繼續留在牌桌。

參考資料:

中國企業家《AI產品燒錢競賽:騰訊兇猛,字節保守,Kimi後退》

月之暗面官方公號《k1.5新模型登場:Kimi如何做到滿血版多模態o1水平(附技術報告)》

投中網《金沙江朱嘯虎:我們正批量退出人形機器人公司》

吳懟懟《古典互聯網還在散發「該死」的魅力》