隨着本周初圍繞聯儲局獨立性以及持續的貿易摩擦的擔憂消散,本周可以被視為積極的一周。美國總統特朗普和財長貝森特緩和了言論,顯示他們正在考慮儘快與中國達成協議。

雙方的言論在恢復市場信心方面發揮了重要作用,這使得市場情緒出現了顯著轉變。風險資產在本周大部分時間裏穩步上漲,而避險資產則受挫。

周五,美國股市基本表現平淡,市場參與者繼續等待更多關於關稅戰的信息。在美國總統特朗普表示,如果一年內對外進口關稅達到50%,他將視為「徹底勝利」後,市場情緒仍有些不安。

不過,市場整體情緒依然謹慎,因為經濟前景惡化,關稅也損害企業盈利。標普500指數仍低於4月2日「解放日」前的水平,且較其2月的創紀錄收盤價下跌超過10%。

美元則錄得自3月中旬以來首次周線收漲,這受到了關於美中關係改善的混雜信號影響。

在大宗商品方面,隨着本周避險資金流放緩,黃金錶現艱難。本周初將金價推升至3500美元/盎司的波動已隨着貿易協議可能很快達成的的情緒升溫而消失。另外,技術面上也對多頭不利,特別是如果周末或下周初宣佈美國宣佈達成任何貿易協議,重回3500美元/盎司的關鍵可能需要全球貿易緊張關係再次升級。

油價繼續下跌,周線跌幅超過2%,因為市場預期供應過剩。據本周早些時候的一份報道顯示,一些歐佩克+成員國提議在6月再次增加石油產量,這加劇了市場對供應過剩的擔憂。

展望下周,雖然聯儲局已進入「噤聲期」,國內市場也即將進入五一假期,但仍有許多重磅日程,其中包括但不限於非農數據、美國一季度GDP數據、PCE通脹數據以及日本央行的利率決議……

以下是新的一周裏市場將重點關注的要點(均為北京時間):

央行動態:不要過度解讀官員講話?黃金回調或是為更高鋪路

周六,儘管聯儲局已照例進入其議息會議前期的「噤聲期」,但最令市場回味的,莫過於克利夫蘭聯儲主席哈馬克在周四的講話。

當時,哈馬克表示,5月降息「為時過早」,但如果有「明確且令人信服的證據」表明應該採取行動,那麼6月或7月採取行動也是有可能的。

但對此,有「聯儲局傳聲筒」之稱的華爾街日報記者Nick Timiraos發帖提醒投資者,不應過度理解哈馬克的這段講話,他在帖子中提到:

「在被問及聯儲局何時可能降息時,哈馬克給出的主要信息是,在對經濟有更多了解之前,聯儲局不會降息。哈馬克回擊了人們對聯儲局總是落後於曲線的擔憂,並指出當情況發生變化時,央行可以如何靈活應對。她話中的 ‘如果 ’(if)一詞承載了重要信息——她明確指出自己討論的是未來任意時點的可能性,而不僅限於6月。 」

就目前而言,聯儲局內部普遍支持繼續按兵不動,哈馬克的言論很有可能只是投資者在「過度腦補」。

SGH宏觀諮詢公司(SGH Macro Advisors)的首席經濟學家蒂姆・杜伊(Tim Duy)認為,美國勞動力市場需要儘快惡化,才能克服對通脹的擔憂,並促使聯儲局降息。

值得注意的是,在6月聯邦公開市場委員會開會之前,只有兩份就業報告。杜伊在給客戶的一份報告中稱:「僅此一點就為6月降息設定了很高的門檻,因為聯儲局通常不會僅僅基於一兩份報告就改變政策,而且考慮到4月的就業報告不太可能極其疲軟,這個門檻就更高了。和去年的情況一樣,9月降息的可能性似乎更大。」

對於黃金,Phoenix Futures and Options總裁Kevin Grady說,「黃金上漲500美元是閃電般快速的,你必須關注成交量,你必須關注未平倉量,因為未平倉量顯示有新倉位進入市場。當你看到龐大的未平倉量時,你會看到交易所大幅提高保證金要求,但目前我們沒有看到任何保證金提高。黃金上漲500美元然後一路跌回這裏,卻沒有出現這種跡象。」

他補充說,「我認為大量投機者湧入是我們看到這些劇烈回調的原因,當你看到黃金一天上漲100美元、120美元時,它下跌120美元也就不奇怪了。再看看成交量,我不認為成交量非常強勁。對我來說,這表明沒有很多真正的粘性玩家。」

Grady現在將3000美元視為黃金關鍵支撐位,儘管黃金目前仍然遠離這一水平。他說:「我認為3000美元將是主要支撐。當黃金之前到3000美元附近時,它很快就被空頭擊退了,但當它真正突破時,它就爆炸式地穿過去了。所以我將此作為一個強大的支撐水平。我知道這相差幾百美元,但就我而言,那是一個主要支撐。」

RJO Futures高級商品經紀人Bob Haberkorn認為黃金可能出現更大幅度的拋售,但預計新的買家和現有持有者會再次將其推高。

他說:「我認為黃金甚至可以回調到2500美元,且在今年剩餘時間裏仍然有望繼續上漲。當然,這會洗掉很多人,但我認為場外有很多資金會進入這個市場。近期而言,很可能在當前價格區間震盪,等待市場頭條消息。我們最終可能會看到黃金價格回落到3200美元,也許跌破3200美元到3180美元左右。重要的是,在這種環境下做出預測很困難,因為許多新聞頭條正在改變一切。」

其他央行:

周四,日本央行公布利率決議和經濟前景展望報告

周四14:30,日本央行行長植田和男召開貨幣政策新聞發布會

日本央行預計在下周四召開會議時將繼續按兵不動,因為政策制定者需要時間評估特朗普的關稅對日本經濟的影響,然後才能決定是否再次加息。

根據核心CPI衡量,日本3月通脹按年小幅上升至3.2%,日本央行仍然相信近期工資增長勢頭正變得更可持續。然而,自2月特朗普釋放第一波關稅警告以來,增長的下行風險顯著增加,日本也未能倖免於普遍的10%關稅以及鋼鐵和汽車的行業關稅。

因此,日本央行預計將在最新季度展望報告中下調其增長預測,問題在於日本央行是否也會下調通脹預測,還是基本保持不變。政策制定者目前不認為關稅對其通脹目標構成重大危險,因此他們可能會為未來加息敞開大門。

如果日本央行行長植田和男更進一步,明確表示未來幾個月可能進一步加息,這可能提振日元,後者近期正享受強勁的避險需求。

重要數據:繫好安全帶!非農、PCE將接踵而至

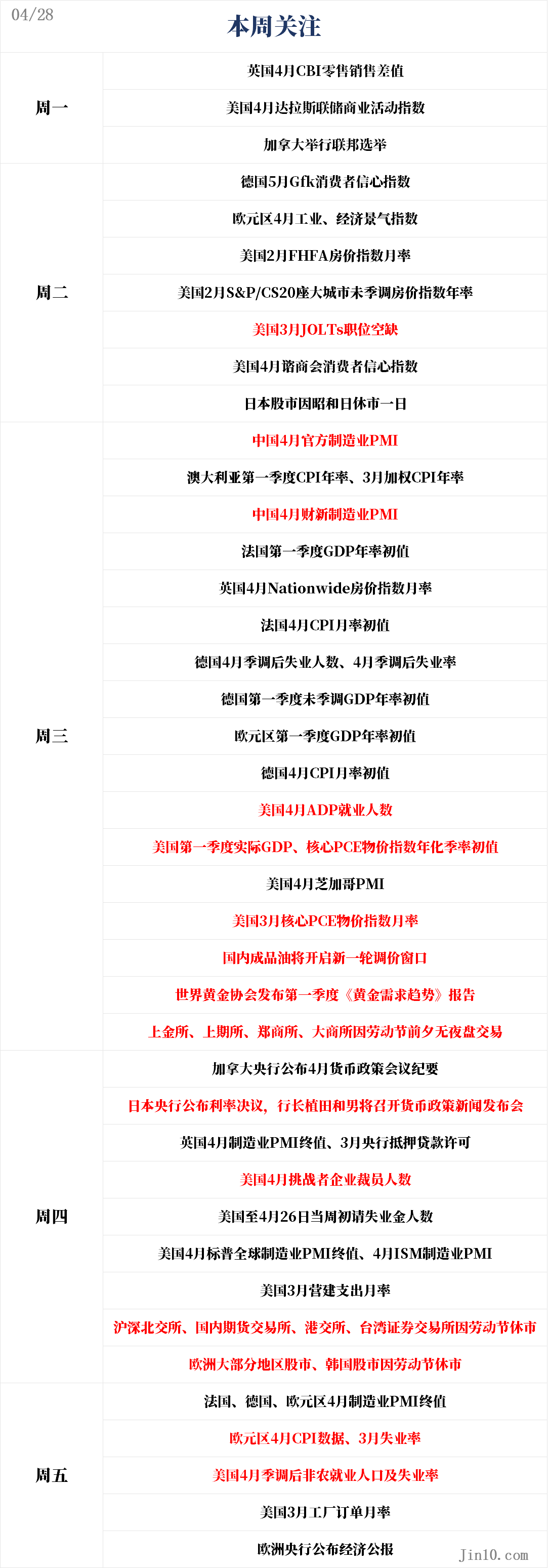

周一18:00,英國4月CBI零售銷售差值

周一22:30,美國4月達拉斯聯儲商業活動指數

周二14:00,德國5月Gfk消費者信心指數

周二17:00,歐元區4月工業、經濟景氣指數

周二21:00,美國2月FHFA房價指數月率、2月S&P/CS20座大城市未季調房價指數年率

周二22:00,美國3月JOLTs職位空缺、4月諮商會消費者信心指數

周三09:30,中國4月官方製造業PMI

周三09:30, 澳大利亞第一季度CPI、3月加權CPI數據

周三09:45,中國4月財新製造業PMI

周三13:30,法國第一季度GDP年率初值

周三14:00,英國4月Nationwide房價指數月率

周三14:45,法國4月CPI月率初值

周三15:55,德國4月季調後失業人數

周三16:00,德國第一季度未季調GDP年率初值

周三17:00,歐元區第一季度GDP年率初值

周三20:00,德國4月CPI月率初值

周三20:15,美國4月ADP就業人數

周三20:30,美國第一季度勞工成本指數季率、第一季度實際GDP年化季率初值、第一季度實際個人消費支出季率初值、第一季度核心PCE物價指數年化季率初值

周三21:45,美國4月芝加哥PMI

周三22:00,美國3月PCE物價數據、3月個人支出月率、3月成屋簽約銷售指數月率

周四16:30,英國4月製造業PMI終值、3月央行抵押貸款許可

周四19:30,美國4月挑戰者企業裁員人數

周四21:45,美國4月標普全球製造業PMI終值

周四22:00,美國4月ISM製造業PMI、3月營建支出月率

周五07:30,日本3月失業率

周五15:50-16:00,法國、德國、歐元區4月製造業PMI終值

周五17:00,歐元區4月CPI、3月失業率

周五20:30,美國4月季調後非農就業人口、4月失業率

周五22:00,美國3月工廠訂單月率

下周將有一系列頂級經濟數據即將公布,市場情緒可能會劇烈波動。首先拉開序幕的是4月消費者信心指數和3月JOLTS職位空缺數據。

下周三,美國第一季度GDP增長初值將受到非常密切的關注,在此之前有一些預測認為美國經濟在第一季度出現萎縮。

亞特蘭大聯儲的GDPNow模型預計美國一季度GDP年化將萎縮2.2%,但外媒的一項調查顯示,分析師預測美國一季度經濟將增長0.4%,較去年第四季度2.4%的增速大幅下降。

有「小非農」之稱的ADP就業報告也將在下周三公布,同時公布的還有最新的PCE通脹和消費數據。至關重要的核心PCE物價指數預計在3月按月上漲0.1%,按年增速則較前值的2.8%有所放緩,至2.5%;個人消費預計將維持按月增長0.4%,表明美國家庭消費依然強勁。

下周三的其他數據將包括芝加哥PMI以及成屋簽約銷售指數。下周四的大焦點將是ISM製造業PMI,該指數預計在4月從49.0下降到47.9,投資者也可能關注就業和價格分項指數的走向。

然而,真正的焦點將是定於下周五公布的非農就業報告,目前關於聯儲局何時降息的猜測非常激烈。非農就業增長預計將從3月的22.8萬人放緩到4月的13萬人,失業率保持在4.2%不變。4月平均工資可能按月增長0.3%。

令人失望的非農報告數據,加上疲軟的核心PCE數據,可能強化聯儲局6月而非7月降息25個點子的預期,但對於5月,市場普遍預計聯儲局仍將按兵不動。

對於美元來說,一系列令人擔憂的數據幾乎肯定是負面的,但對於美股,如果降息希望提升,且市場情緒沒有被衰退擔憂所掩蓋,股市可能會上漲。

對於歐元區,因為企業受到新一輪關稅的衝擊,4月PMI初值描繪了歐元區經濟的嚴峻景象。由於美國關稅對全球貿易的影響現在纔開始顯現,投資者可能會忽略下周三公布的歐元區第一季度GDP初值數據。

即使歐元區在今年頭三個月取得了可觀的增長,這也不太可能打壓歐洲央行的降息預期,因為通脹正在下降,增長預測正在下調。歐洲央行政策制定者已累計降息175個點子,並強烈暗示他們還沒有結束降息。

如果下周五的CPI初值數據顯示通脹壓力繼續緩解,歐洲央行將沒有什麼理由暫停降息。市場預計歐元區4月整體CPI按年增幅將放緩至2.0%。

如果CPI數據偏弱,歐元可能面臨一些壓力,但外匯領域的主要驅動因素將是美元,具體來說,是對特朗普貿易政策的情緒。白宮化解緊張關係的新努力可能會引發美元的又一次反彈,從而阻礙歐元的上漲趨勢。

重要事件:加拿大舉行大選

前加拿大央行行長、英國央行行長、現任加拿大總理馬克·卡尼在特魯多辭職後選擇了提前選舉,加拿大將於下周一進行大選投票。

原先,卡尼領導的自由黨本已註定敗選,直到特朗普的貿易言論攻擊重新激發了選民對該黨的支持,保守黨在貿易戰升級前曾有望獲勝。

然而,仍有意外發生的可能,因為自由黨可能未能贏得多數席位,且其目前的執政聯盟夥伴——新民主黨——預計將失去大部分席位,所謂的「懸浮議會」可能不利於加拿大股市和加元。

但如果自由黨獲得多數席位,加元可能會小幅上漲,儘管從保守黨意外獲勝中受益可能更大,因為後者承諾了更大規模減稅。

公司財報:財報密集來襲, 美股仍存入熊可能

Q1財報季密集期來襲,下周關注美股蘋果(AAPL.O)、亞馬遜(AMZN.O)、微軟(MSFT.O)、Meta Platforms(META.O)等重要個股財報;港股銀行股,石油股,保險股、航空股、券商股等密集來襲。

美國銀行對首批電話會議的分析顯示,本季度對宏觀經濟狀況的正面評論與負面評論之比已遠低於平均水平,並有望創下2009年以來的最低比例。

一些高管正在努力評估白宮迅速轉變的政策對其業務的影響。這進一步給美國股市帶來了壓力,最近幾天,由於經濟衰退的風險增加,以及特朗普徵稅導致的通脹抬頭,美國股市有可能重新陷入熊市。

資深市場策略師Jim Paulsen表示:「幾乎所有企業的首席執行官都在下調自己的預期。企業界的評論警告已經升級。」

數據顯示,到目前為止,在本季度,標普500指數成份股公司中有27%下調了2025年的預期,只有9%上調了預期。

美國銀行預測,隨着企業避免提供指引,將出現「潛在的信息真空」,就像新冠疫情期間所發生的那樣。道富宏觀多資產策略師Cayla Seder表示:「考慮到所有的不確定性,企業提供指引將面臨挑戰。這對投資者來說意味着,在關稅談判更加明確地具體化之前,雙向風險將繼續存在,波動可能會持續下去。」

休市安排:

周二(4月29日)日本-東京證券交易所因昭和日休市一日;

周三(4月30日)上金所、上期所、鄭商所、大商所因勞動節前夕無夜盤交易;

周四(5月1日)A股、港股、台股、國內期市、韓股以及部分歐洲股市將因勞動節休市;

周五(5月2日) A股及國內期市繼續休市,港股正常開市,南、北向交易關閉。