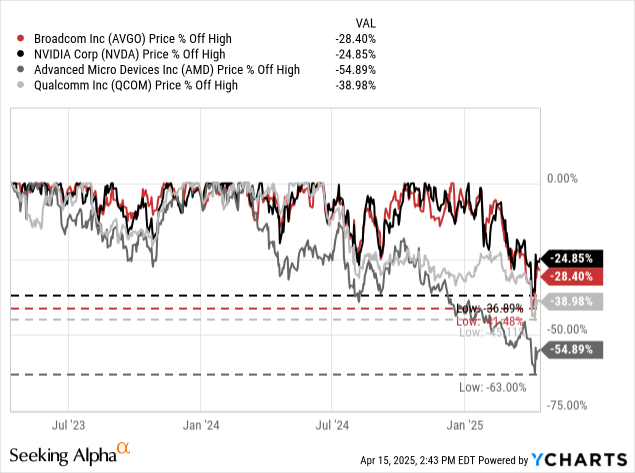

自2024年12月以來,博通下跌了42%,目前仍比歷史高點低28.5%。但問題依然存在:這是否是一個買入機會?

縱觀博通的同行,我們發現其表現並非個例。它只是可能正在破滅的人工智能泡沫的一部分。博通股價較歷史最高點下跌了28%,英偉達股價較歷史最高點下跌了25%,高通股價下跌了39%。AMD股價甚至較歷史最高點下跌了55%,但AMD的下跌早在幾個月前就開始了——當時博通仍在增長。

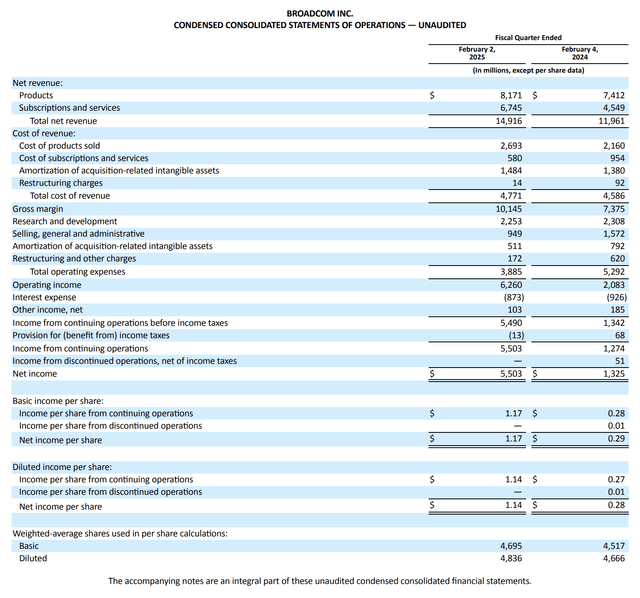

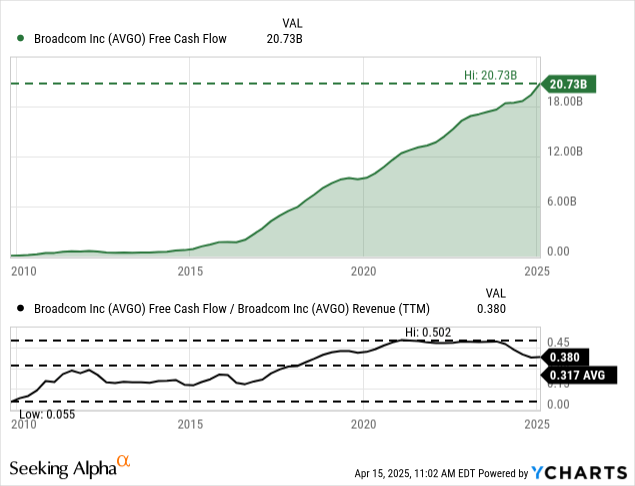

然而,儘管博通股價大幅下跌,但該公司仍然報告了出色的業績。在2025財年第一季度,該公司的淨收入為149.16億美元,較2024年第一季度的119.61億美元按年增長24.7%。本季度的營業收入從去年同期的20.83億美元躍升至62.60億美元,增幅達201%。每股攤薄淨利潤甚至從2024年第一季度的0.28美元增至2025年第一季度的1.14美元,按年增長307%。最後,自由現金流從2024年第一季度的46.93億美元增至2025年第一季度的60.13億美元,按年增長28.1%。

博通的業績增長迅猛,業務狀況良好。更重要的是,博通未來幾個季度乃至幾年的表現如何。或許每個人都會認同,當前的市場環境極其艱難,不確定性極高。而高度不確定的時期使得預測變得更加困難。

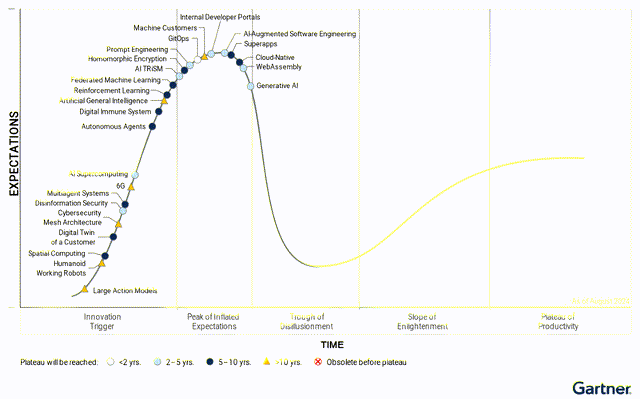

雖然我們幾乎無法對任何公司的未來幾年做出準確預測,但對於像博通這樣的公司來說,目前尤其困難。人工智能(尤其是生成式人工智能)在過去兩年中一直備受關注,推動半導體公司實現了高增長率。但當我們查看Gartner 的新興技術炒作周期時,我們也發現生成式人工智能已經過了預期膨脹的頂峯,正在走向幻滅的低谷。新技術(如生成式人工智能)的採用周期通常遵循這樣的周期,在經歷一段興奮期並且多家公司在某項新技術上投入巨資之後,在該技術真正進入主流之前,就會出現幻滅期。

像微軟退出部分數據中心項目這樣的新聞報道或許只是傳言,因為企業改變計劃並不罕見。但這也可能是預示危險的跡象——很難說。

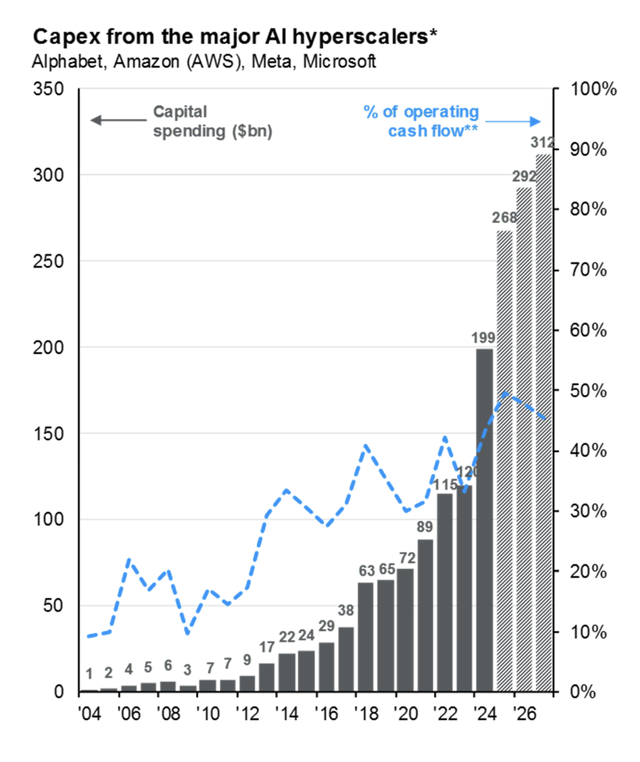

美國經濟衰退幾乎不可避免。下圖顯示了谷歌、亞馬遜、Meta 和微軟的資本支出增長情況,尤其是在人工智能基礎設施方面,這推動了博通和其他半導體公司的增長。

像博通這樣的公司將受到潛在美國經濟衰退的沉重打擊。美國經濟衰退期間,投資和支出總是較低,而且目前許多公司可能並不認為半導體是必需品。當然,公司會繼續更新基礎設施,需要半導體。但博通需要高增長率來支撐股價。高增長率要麼需要大型科技公司加快支出,要麼需要其他公司也開始在人工智能領域投入巨資。

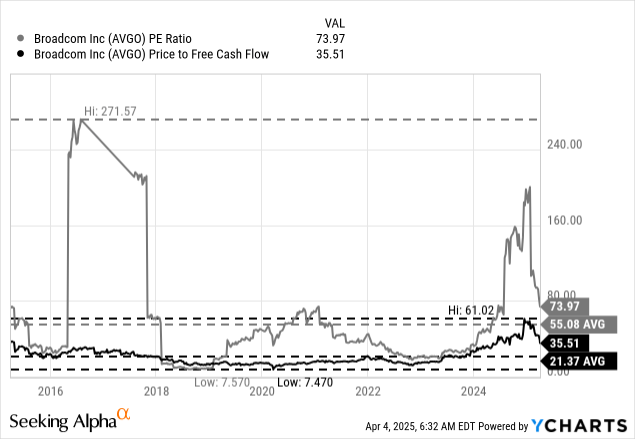

現在的最後一步是確定股票的內在價值,我們首先要看簡單的估值倍數,也可以看看市盈率,但市盈率波動很大。截至撰寫本文時,該股市盈率為74倍,似乎並不便宜(也高於10年平均值55.08)。更好的衡量指標是市盈率/自由現金流比率,目前為35.5。雖然市盈率/自由現金流比率遠低於幾個月前(當時達到61的峯值),但市盈率/自由現金流比率明顯高於10年平均值21.37。

此外,我們總是使用折現現金流計算來確定股票的內在價值。

為了獲得合理的估值,該股未來十年的年增長率必須達到約22%,之後的增長率必須達到4%,直至永久。我們可以說,這或多或少與分析師對未來幾年的預測相符,因此博通的估值可以被視為合理。然而,如果該公司能夠在未來10年內保持如此高的增長率,我將會非常謹慎,寧願認為其股價目前被高估。

讓我們再次計算一下內在價值(稀釋流通股數48.36億股,折現率為10%)。我們可以使用過去四個季度的自由現金流(207.3億美元)作為計算基礎。截至本文撰寫時,博通的股價為180美元。如果我們保持樂觀,假設博通在未來十年內能夠實現6%的增長率,那麼未來十年的自由現金流必須增長13%至14%。

最後,我們也可以質疑6%的增長率是否能持續下去。CFI不僅建議不要使用高於4%的終端增長率,而且考慮到半導體行業本身是一個周期性行業,我們也應該謹慎假設其長期高增長率。

就博通而言,目前的股價或許是合理的。然而,也存在着增長率暴跌和博通估值過高的風險——尤其是在美國經濟嚴重衰退的情況下,第二種情況似乎更有可能發生。

博通目前的估值是否合理,以及該股是否是買入良機,這個問題很難回答。考慮到美國經濟衰退的風險很高,半導體銷售額(包括人工智能銷售額)下滑的可能性也很高,再加上博通的估值倍數仍然很高,分析師會非常謹慎。