近日,中芯國際(688981.SH)交出了一份「喜憂參半」的成績單。

2024年,中芯國際全年實現營收577.96億元,按年增長27.72%;但是,淨利潤為36.99億元,按年下滑23.31%,已經連續兩年出現下滑。這一現象背後,隱藏着公司在成本控制、市場競爭以及技術研發等多方面面臨的困境。

來源:中芯國際2024年年報

晶圓代工行業「一超多強」

成熟製程「量增價跌」

中芯國際是全球領先的集成電路晶圓代工企業之一,也是中國大陸技術最先進、規模最大、配套服務最完善、跨國經營的專業晶圓代工企業,主要為客戶提供0.35微米至14納米多種技術節點、不同工藝平台的集成電路晶圓代工及配套服務。

來源:中芯國際招股說明書

在邏輯工藝領域,中芯國際是中國大陸第一家實現14納米FinFET(鰭式場效應晶體管)量產的集成電路晶圓代工企業;特色工藝領域,中芯國際陸續推出中國大陸最先進的24納米NAND(基於閃存技術的非易失性存儲器)、40納米高性能圖像傳感器等特色工藝,與各領域的龍頭公司合作,實現在特殊存儲器、高性能圖像傳感器等細分市場的持續增長。

當前,公司生產基地廣泛分佈在上海、天津、深圳、北京四地,擁有國內生產線共計10條。其中,8英寸生產線三條,集中於中芯天津、中芯上海和中芯深圳,主要生產90nm及以上的成熟製程產品;12英寸產線共計7條,應用FinFET(鰭式場效應晶體管)技術工藝,最新制程可達14nm,實際工藝製程或達7nm水平。

雖然中芯國際近年來發展迅速,但在全球晶圓代工市場中依舊面臨着來自台積電、三星、格芯、聯電等國際巨頭的激烈競爭。這些競爭對手在技術、規模、客戶資源等方面都具有一定的優勢,給中芯國際帶來了巨大的市場競爭壓力。

從市場份額來看,台積電和三星作為全球晶圓代工市場的龍頭,佔據了市場的主導地位。根據TrendForce集邦諮詢最新調查,台積電在2024年第四季度的全球晶圓代工市場份額達到67.1%,三星的市場份額為8.1%。而中芯國際的市場份額雖然近年來有所提升,但仍僅為5.5%,與台積電和三星相比,差距明顯。

來源:TrendForce

與此同時,在市場競爭的壓力下,半導體行業的價格戰也日益激烈,尤其是在成熟製程工藝領域。由於產能過剩和市場需求增長放緩,價格競爭尤為激烈。在價格不斷下滑的情況下,中芯國際採取了以量補價的策略。雖然2024年銷售晶圓數量大幅增長,但是產品平均單價卻按年下滑了5%,至6639元。

無法拓展7nm以下先進製程

EUV光刻機遭封鎖

除了成熟製程價格戰之外,中芯國際在先進製程領域的拓展也舉步維艱。公司目前尚未實現7nm及以下工藝的量產,而台積電和三星已經在5nm、3nm工藝上取得了突破並實現大規模量產。在高端芯片市場,台積電憑藉其先進的製程工藝和優質的客戶服務,幾乎壟斷了蘋果、英偉達等國際知名客戶的訂單;三星則在存儲芯片和代工業務上雙管齊下,具有較強的綜合競爭力。

從最新行業動態來看,2025年4月23日,台積電舉辦2025北美技術論壇。台積電在論壇上指出,N3P技術已進入量產,並表示N2(2nm工藝製程)技術將在2025年下半年量產。與此同時,台積電還對外展示了其最新的半導體技術路線圖,主要聚焦人工智能(AI)、高性能計算(HPC)及先進封裝領域的突破。

來源:半導體行業觀察

而造成中芯國際技術瓶頸的主要原因之一是EUV光刻機(極紫外光刻機)的禁運。EUV光刻機(極紫外光刻機)是實現7nm及以下先進製程工藝的關鍵設備,而中芯國際由於受到國際政治因素的影響,無法獲得EUV光刻機,這嚴重製約了其在先進製程工藝上的研發和生產能力。雖然中芯國際在積極探索替代技術和解決方案,如通過多重曝光技術來實現類似7nm工藝的效果,但這些方法不僅成本高昂,而且在技術穩定性和生產效率上仍存在一定的問題。

當前,國內在EUV光刻光源技術上取得了一定突破,如哈工大研發的「放電等離子體極紫外(EUV)光刻光源」項目,但從技術突破到實現可商用的EUV光刻機(極紫外光刻機),仍需漫長的時間與大量的投入。在這期間,中芯國際在先進製程技術上的發展將持續受到限制,面臨被競爭對手進一步拉開差距的風險。

折舊高達229.15億元

毛利18.59%創九年新低

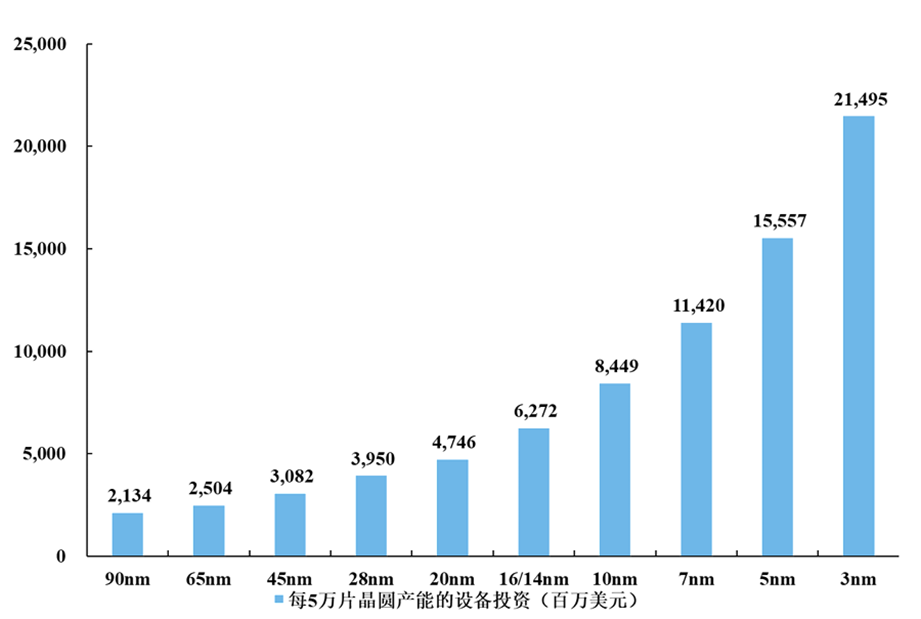

隨着摩爾定律的不斷推動,元器件集成度的大幅提高要求集成電路線寬不斷縮小,導致生產技術與製造工序愈為複雜,製造成本呈指數級上升趨勢。當技術節點向5納米甚至更小的方向升級時,普通光刻機受其波長的限制,其精度已無法滿足工藝要求。因此,集成電路的製造需要採用昂貴的極紫外光刻機,或採用多重模板工藝,重複多次薄膜沉積和刻蝕工序以實現更小的線寬,使得薄膜沉積和刻蝕次數顯著增加,意味着集成電路製造企業需要投入更多且更先進的光刻機、刻蝕設備和薄膜沉積設備等,造成鉅額的設備投入。

根據IBS統計,隨着技術節點的不斷縮小,集成電路製造的設備投入呈大幅上升的趨勢。以5納米技術節點為例,其投資成本高達數百億美元,是14納米的兩倍以上,28納米的四倍左右。

來源:IBS

為了不斷追趕國際水平,在過去的幾年裏,中芯國際進行了大規模的資本開支。開支規模從2021年的280.9億元快速攀升至2023年的528.4億元。大規模的資本開支雖然有助於中芯國際提升技術水平和擴大產能,但也給其帶來了巨大的財務壓力。

具體來看,2024年,受產品組合變動及折舊增加等因素影響,公司營業成本達470.51億元,按年增長33.12%,增幅高於營收增長的27.72%。其中,折舊成本的上升尤為顯著,2024年公司折舊攤銷費用達到229.15億元,按年上升23.17%。過高的成本支出給毛利率造成了巨大壓力。2024年全年毛利率為18.59%,較2023年的21.89%下降3.3個百分點,創下近九年最低水平。隨着公司持續擴建產能,未來折舊成本仍將保持在較高水平,這無疑將對公司的盈利能力構成長期挑戰。

此外,地緣政治因素是中芯國際面臨的另一個重要風險點。近年來,隨着中美貿易摩擦的加劇和全球地緣政治形勢的變化,半導體行業成為了地緣政治博弈的焦點之一。中芯國際作為中國最大的晶圓代工廠商,不可避免地受到了地緣政治因素的影響。儘管中芯國際強調自主創新,但在設備、材料、IP等方面仍高度依賴國際供應鏈。哪怕中芯國際加速推進設備國產化替代,但國內供應商在技術成熟度和產品可靠性上與國際領先水平仍有差距。

中芯國際作為國內半導體制造領域的領軍企業,在技術創新、市場競爭、地緣政治和財務壓力等方面都面臨着諸多挑戰和風險。這些風險點不僅影響了中芯國際的短期業績表現,也對其長期發展戰略構成了威脅。面對這些挑戰和風險,中芯國際或需採取更加積極有效的措施加以應對。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)