投資要點

美債到期壓力增加並不等於利率上行,美債供需結構儘管有一定惡化但總體相對健康。美債利率上行的主要邏輯在於:在赤字率易上難下的環境下,政策不確定性或進一步加重市場對財政可持續性的質疑。

近期美國關稅政策引起的美債拋售潮引起了市場對後續美債供給壓力、繼而對美國財政可持續性的擔憂。美債供給壓力的確有所攀升,但總體程度可控,不必因此而擔憂美債利率上行。此外,財政付息壓力也處於可控範圍內,沒有對其他支出造成明顯的擠出效應。然而,美債供給的期限結構確實表現出一定的惡化趨勢,短期國債佔比接近兩次危機時期的高位,其孖展利率也處於20年以來的高位。短期國債佔比的提升與市場降低投資組合的久期有關,美國長期國債收益率已經十分接近潛在經濟名義增長率,這在一定程度上引起了市場對於美國財政可持續性的擔憂,因而選擇賣出長久期國債、持有短久期國債。

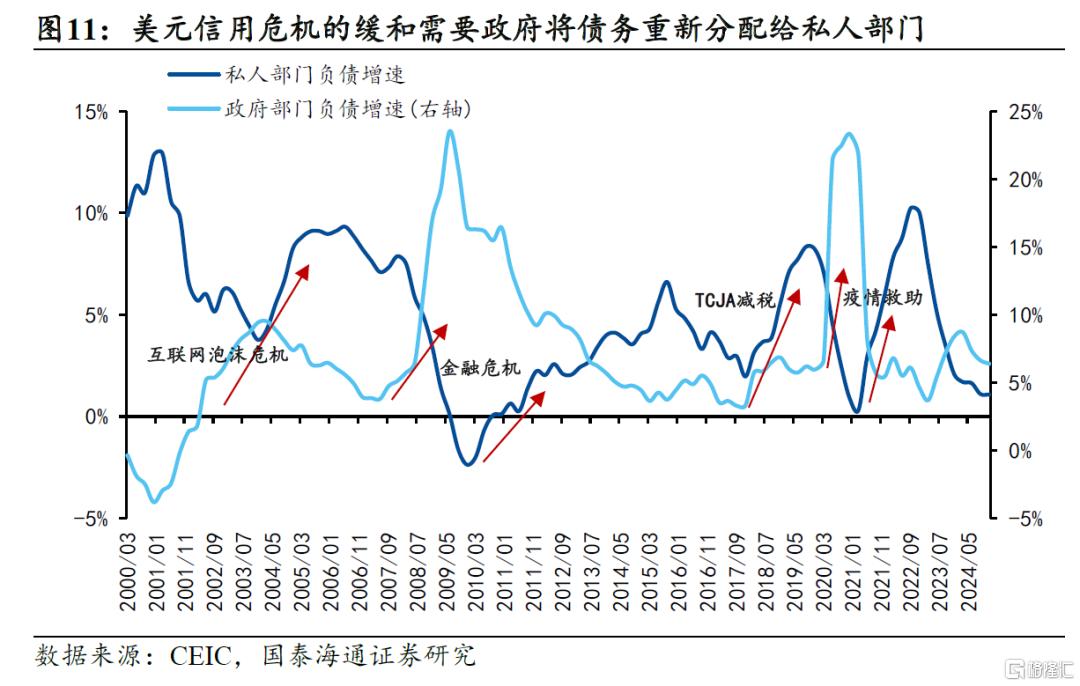

美債供給速度在近年來明顯加快的根源在於順周期財政政策的實施。美國財政的收入和支出結構決定其本應有天然的逆周期性,然而從特朗普1.0開始,政治意志成為財政的主要決定因素,美國財政開始表現出順周期性。回看歷史,每當美國政府債務飆升,都會引發一輪美元信用危機。美元信用危機的緩和需要政府將債務重新分配給私人部門,也就是政府對私人部門的資金注入能夠帶動實體經濟的信用擴張。

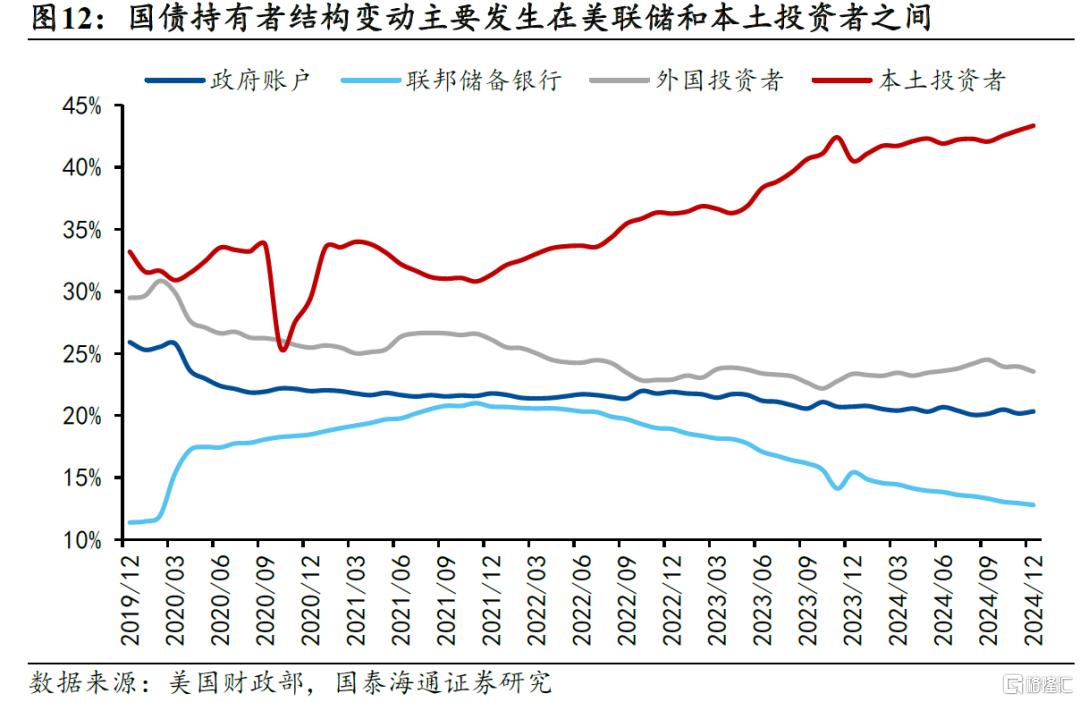

從美債的持有者結構來看,近年來存在部分外國投資者對美債的減持,但主要結構變動發生在聯儲局和美國國內投資者之間,局部「去美元化」不能推導出投資者對美債需求的大幅減少。與此同時,美債作為傳統避險資產的地位確實受到質疑,表現在避險資產的「縮圈」。

市場對美國財政可持續性的質疑是本輪「去美元化」交易的重要催化劑。面對質疑,美國新任財長貝森特在上任之初曾給出將赤字率降到3%的願景,並提出通過減少財政支出、盤活存量資產、激活私人部門的三支柱財政整頓方案。上述方案看似可行,但實施起來造成的「合成謬誤」使赤字率正朝着與預想相反的方向前進。在赤字率易上難下的環境下,政策不確定性或進一步加重市場對財政可持續性的質疑。

風險提示:美債拋售潮持續時間和範圍超預期,貿易摩擦態勢進一步升級

1

連續攀升的美債供給壓力

近期美國關稅政策引起的美債拋售潮引起了市場對後續美債供給壓力、繼而對美國財政可持續性的擔憂。這些擔憂主要來自三個方面:1)2025年美債到期繼續創下新高,續發壓力大;2)近期長期美債利率上行、而美元指數往下指向「去美元化」交易,表明投資者不再將美債看作是絕對的安全資產,取而代之的是不斷創下歷史新高的黃金;3)美債利率處於高位,財政付息壓力較大,對其他支出產生了擠佔效應,影響了財政擴張的可持續性。

美債供給壓力的確有所攀升,但總體程度可控,不必因此而擔憂美債利率上行。到期數量不是問題,期限結構纔是關鍵。儘管美債月均到期數量來到2.5萬億美元的歷史高位,但臨近到期的國債以短期限國債為主。在美國貨幣基金市場和銀行間市場,短期限國債是進行回購操作的主要抵押品,因而受到投資者歡迎。目前兩個市場的資金體量接近10萬億美元,所以無需擔憂美債到期的供給壓力會引起美債利率的抬升。

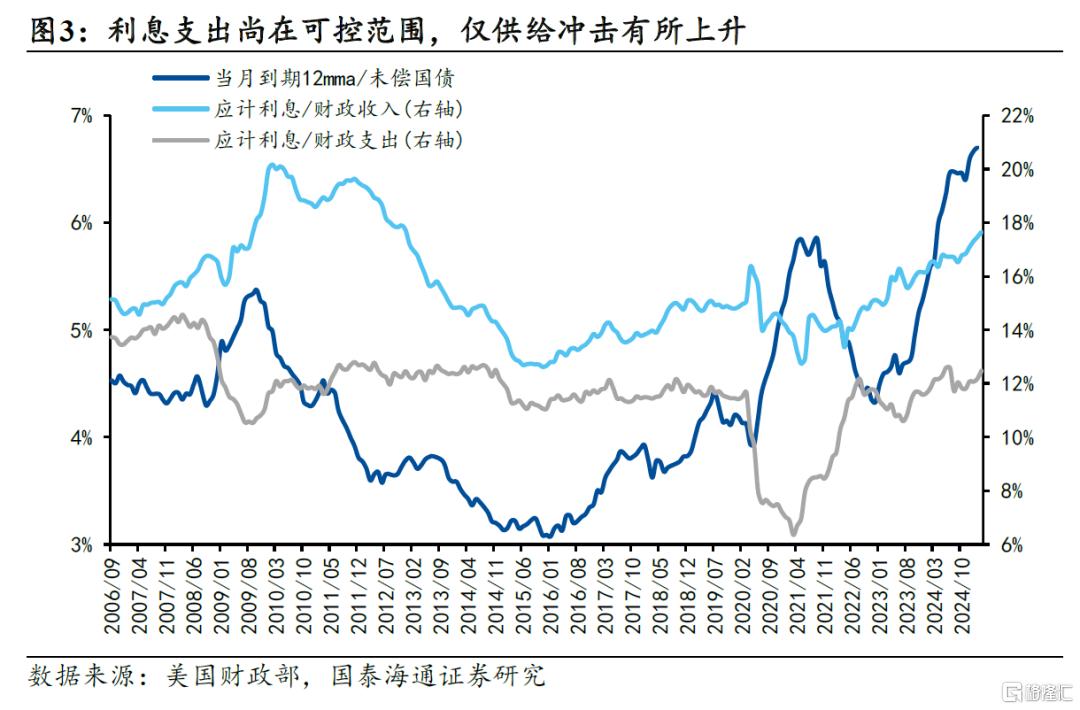

財政付息壓力也處於可控範圍內,債務付息沒有對其他支出造成明顯的擠出效應。應計利息佔財政支出的比重儘管有所上升,但也僅與疫前水平持平,當前穩定在12%左右。

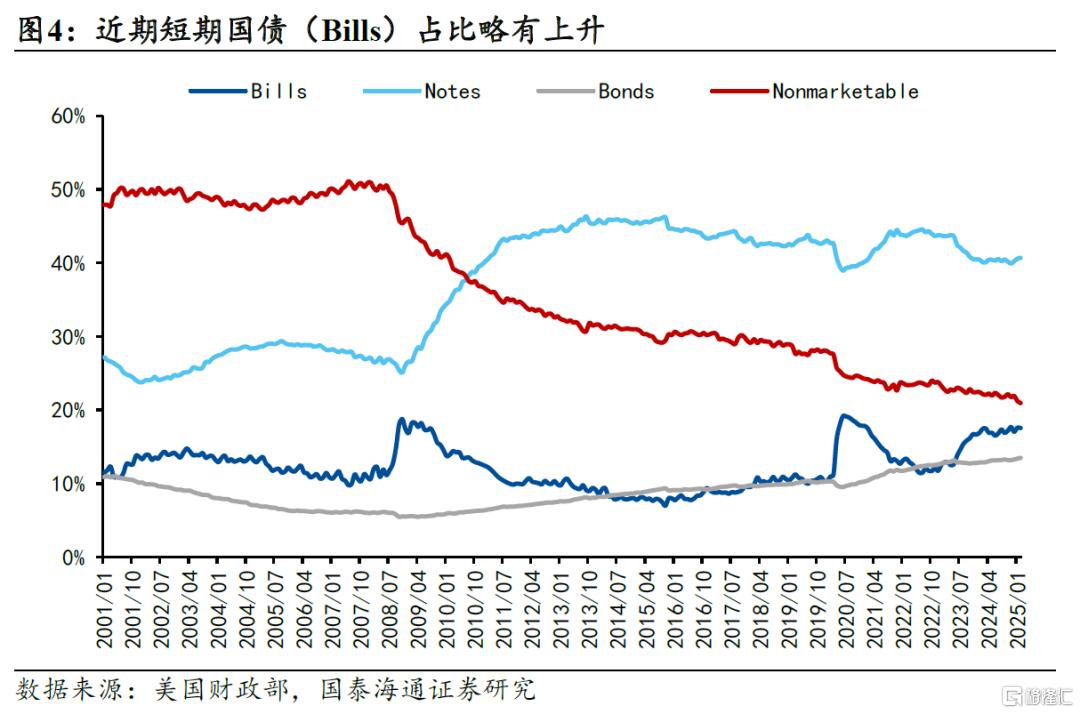

然而,美債供給的期限結構確實表現出一定的惡化趨勢。相比中長期國債(期限超過1年的notes和bonds),短期國債的發行更加靈活,主要是為了應對短期內財政赤字增加和大量國債到期的孖展接續情況。例如,2008年金融危機和2020年疫情衝擊,短期國債佔比都有明顯跳升。財政部發行短期國債熨平資金缺口的代價是,必須承擔短期利率波動的風險,而無法像中長期國債那樣鎖定資金成本。

短期國債佔比在2023年後再次上升來到18%,接近兩次危機時期的高位,更糟糕的是,短期國債的孖展利率也處於20年以來的高位。危機時期發行的大量短期國債能夠和較低的孖展利率形成對沖,因此不會對財政付息壓力造成明顯影響,但現今美債期限結構的惡化也伴隨着付息壓力的上升。

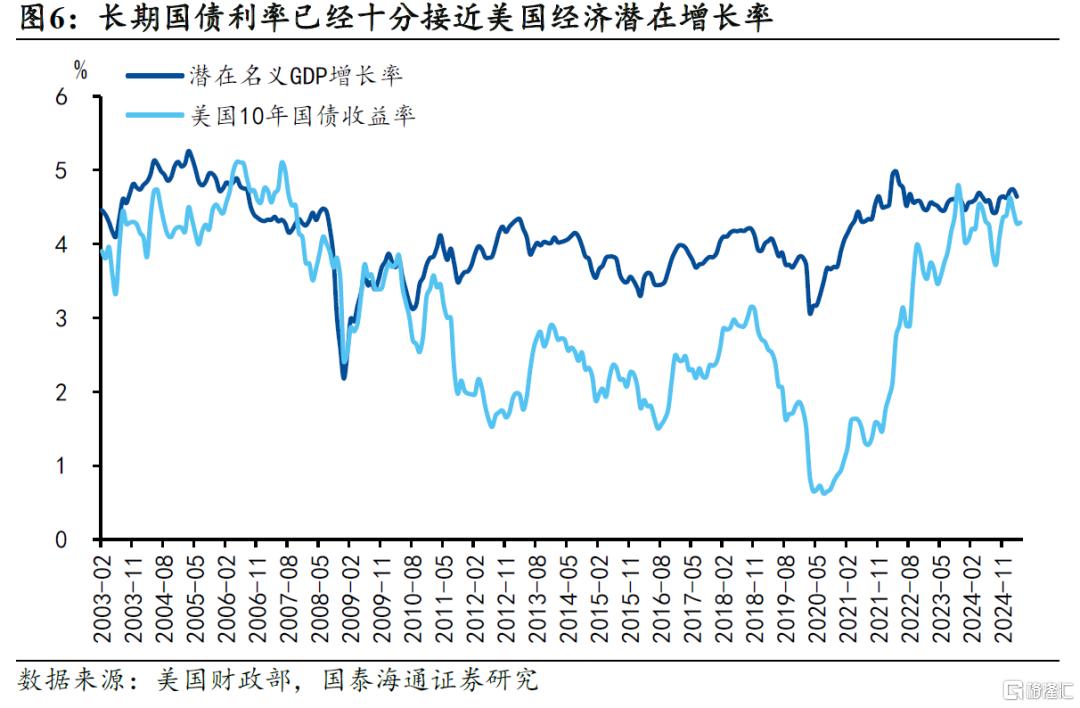

短期國債佔比的提升與市場降低投資組合的久期有關。自2023年以來,美國長期國債收益率已經十分接近潛在經濟名義增長率,這在一定程度上引起了市場對於美國財政可持續性的擔憂,因而選擇賣出長久期國債、持有短久期國債,這在近期美債的市場表現中體現得尤為明顯。

2

美債供給飆升的根源:順周期財政

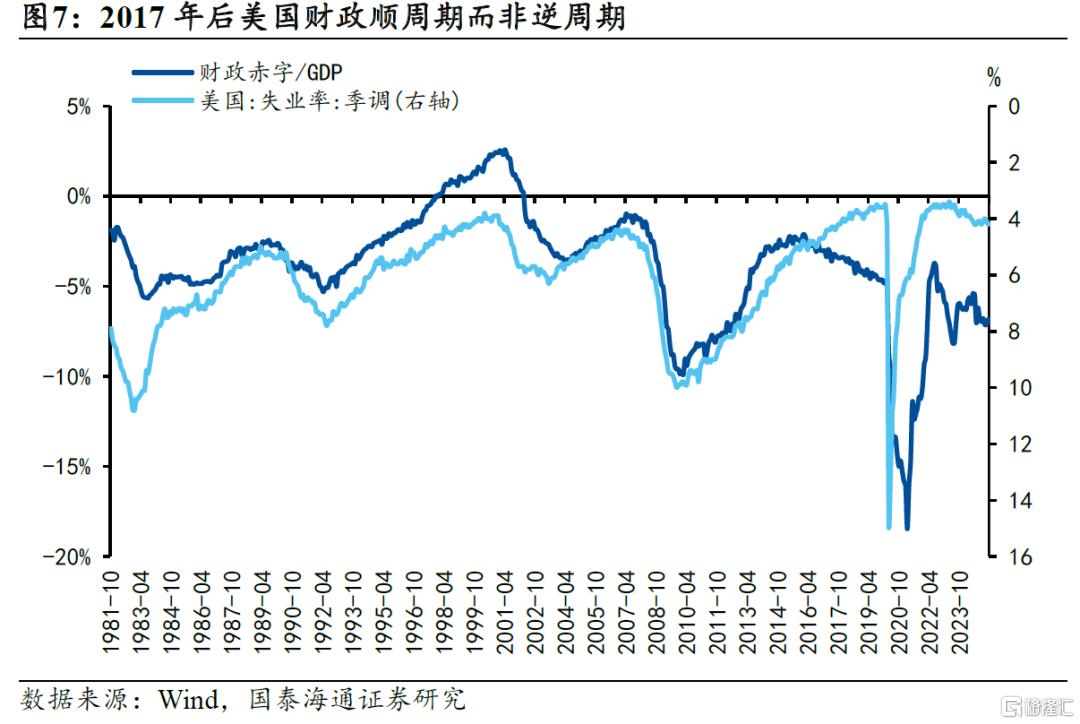

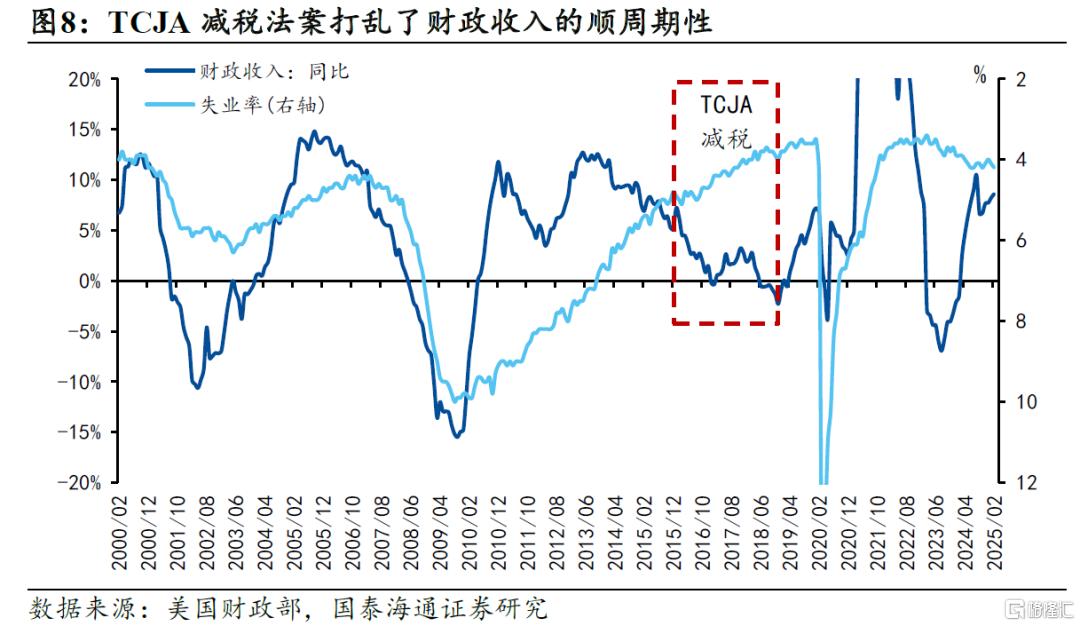

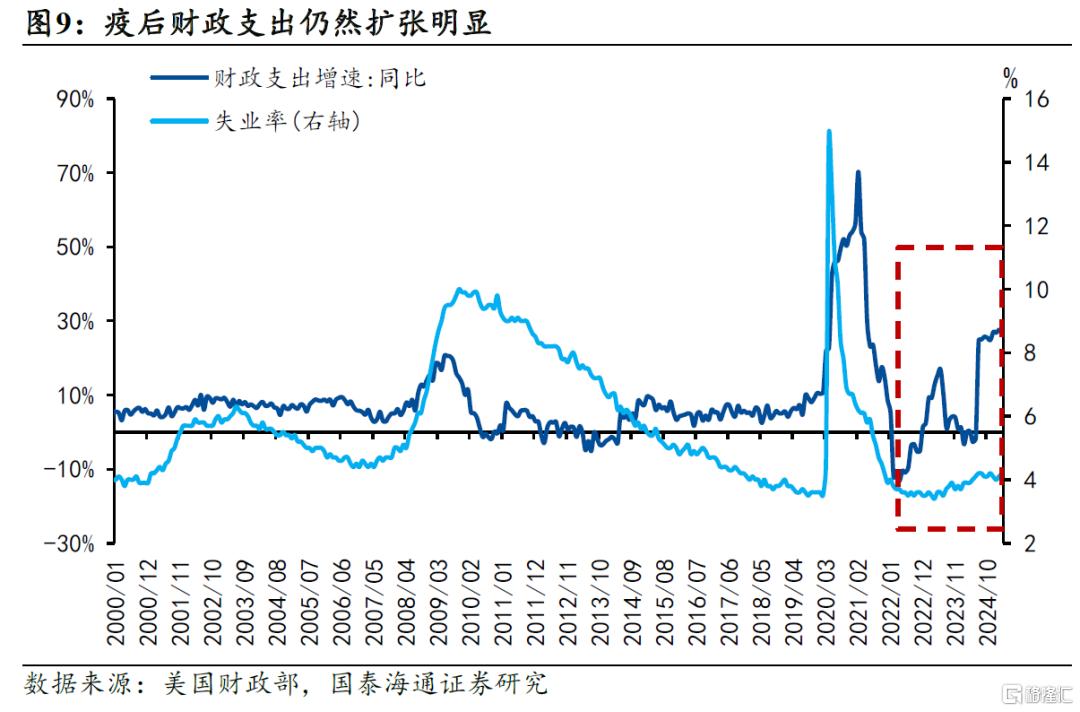

美債供給速度在近年來明顯加快的根源在於順周期財政政策的實施。從美國財政的收入和支出結構來看,其本應有天然的逆周期性:在經濟下行期,私人部門收入減少,稅收收入下滑,同時失業保險等福利支出上升,財政赤字擴張;反之在經濟上行期,稅收收入增加,福利支出下降,財政赤字減少。然而從特朗普1.0開始,政治意志而非經濟周期佔據了財政的主要決定因素,美國財政開始表現出順周期性:2016-2019年,失業率降低的同時財政赤字卻逆勢擴張;2022年疫後至今,失業率保持低位但赤字率大幅高於經濟處於正常運行狀態的水平。

具體來看:一是特朗普1.0通過的《減稅與就業方案》(Tax Cuts and Jobs Act, TCJA)降低了作為美國財政最大收入來源的所得稅,使赤字率快速突破了6%;二是2021年拜登政府通過的三大支出法案(包括《基礎設施投資與就業法案》、《芯片與科學法案》、《通脹削減法案》)大幅提升了非必要支出(指需通過年度撥款法案執行的財政支出,主要是非福利支出項目)的增速;三是2022年以來的高通脹環境使得必要支出(主要是福利項目支出)保持高增。

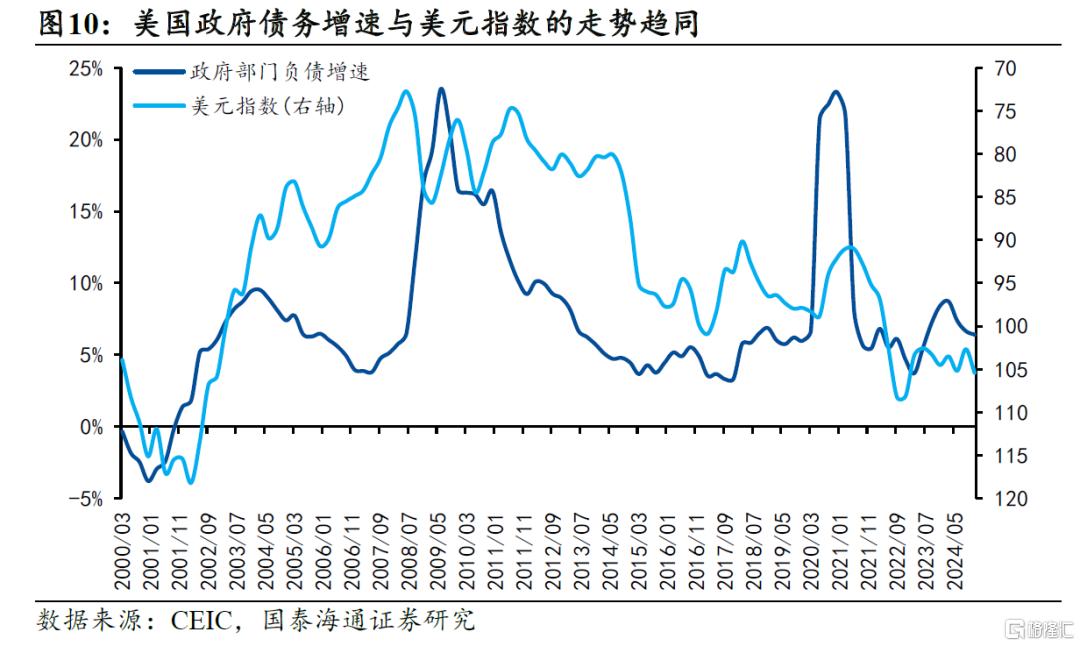

美元並非天然的貨幣,每當政府債務飆升,都會引發一輪美元信用危機。從中長期來看,美國政府債務增速與美元指數的走勢趨同。美元信用危機的緩和需要政府將債務重新分配給私人部門,也就是政府對私人部門的資金注入能夠帶動實體經濟的信用擴張。回頭來看,互聯網泡沫危機、金融危機、TCJA法案、疫情四輪政府債務的擴張都成功帶動了私人部門,但畢竟每輪危機的情景不同,我們無法進行簡單的線性推演。

3

美債需求調整:局部去美元化並非決定性因素

從美債的持有者結構來看,近年來存在部分外國投資者對美債的減持,但主要結構變動發生在聯儲局和美國國內投資者之間。「去美元化」敘事反映在外國投資者持有美債佔比由2020年初的30%下滑至目前的25%,主要減持方為亞洲投資者(日本、中國),且2023年後外國投資者減持不明顯,歐洲、拉丁美洲區域表現出明顯增持的趨勢。自2022年初聯儲局開啓量化緊縮以來,國債從聯儲局轉移到美國本土投資者手中,其持有比例顯著上升。因此,局部「去美元化」不能推導出投資者對美債需求的大幅減少。

與此同時,美債作為傳統避險資產的地位確實受到質疑,表現在避險資產的「縮圈」。一方面,美債期貨持倉創下歷史最大空頭,反映部分投資者對美元資產投下不信任票;另一方面,期限結構有所分化,偏短期國債(2年期)淨空頭持倉收窄,而中長期國債(5年期和10年期)淨空頭持倉仍在攀升,表達對美元資產前景的極度不確定性。

4

「財政整頓」的理想與現實

市場對美國財政可持續性的質疑是本輪「去美元化」交易的重要催化劑。面對質疑,美國新任財長貝森特在上任之初曾給出將赤字率降到3%的願景,實現路徑包括:1)減少財政支出,如政府效率部(DOGE)關於降低財政資金浪費、欺詐、濫用的努力,特朗普提出削減對新能源產業的補貼等;2)盤活存量資產,包括將政府已有的實物資產貨幣化(如黃金、比特幣、能源租賃、政府土地私有化、公司股權轉讓等),也包括政府和貨幣權力的貨幣化(如「移民金卡」、與烏克蘭簽訂礦產協定、特朗普的經濟顧問米蘭設想的海湖莊園協定等);3)激活私人部門,如貝森特強調對中小銀行去監管,通過加徵關稅讓製造業迴流等,貝森特設想實體經濟的繁榮將增加稅收收入,從而降低財政赤字。

上述方案看似可行,但實施起來造成的「合成謬誤」使赤字率正朝着與預想相反的方向前進。一是DOGE對於削減赤字的貢獻有限,以福利項目為代表的強制支出和國防支出佔總財政支出近90%,強制支出的壓縮需要法案的通過;二是盤活存量資產對於政府收入的貢獻是一次性的,況且制度脈衝(美元貶值、關稅加徵)產生的不確定性會對沖其他政策的正面影響。

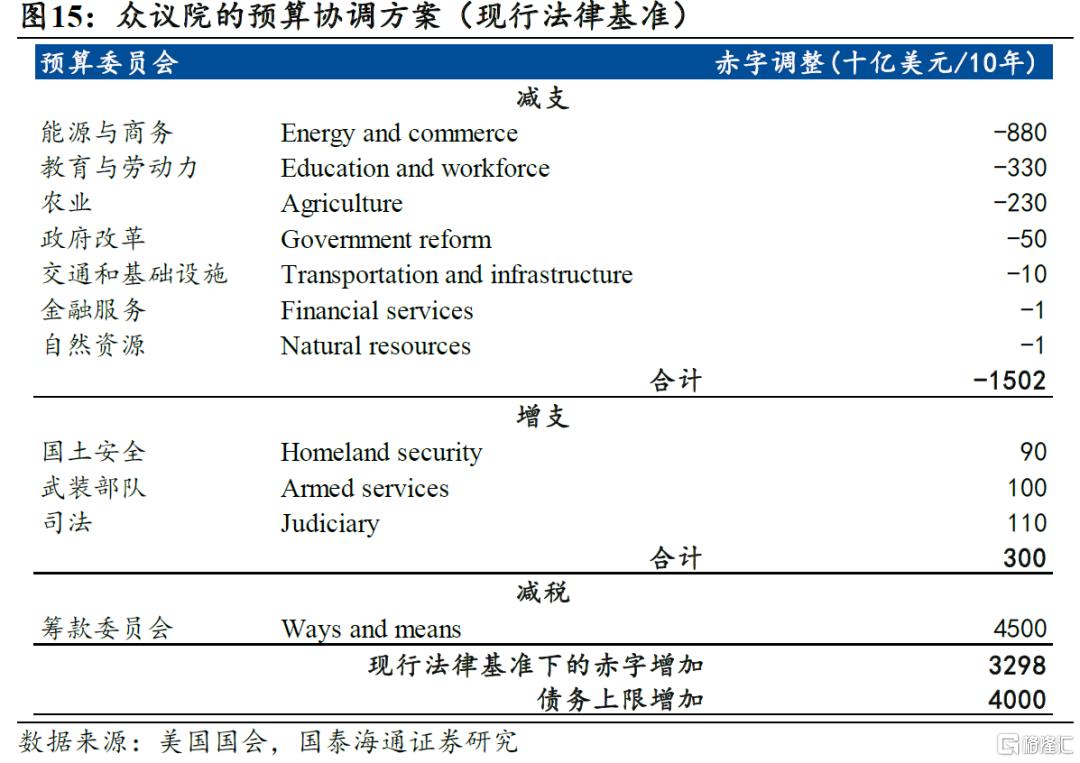

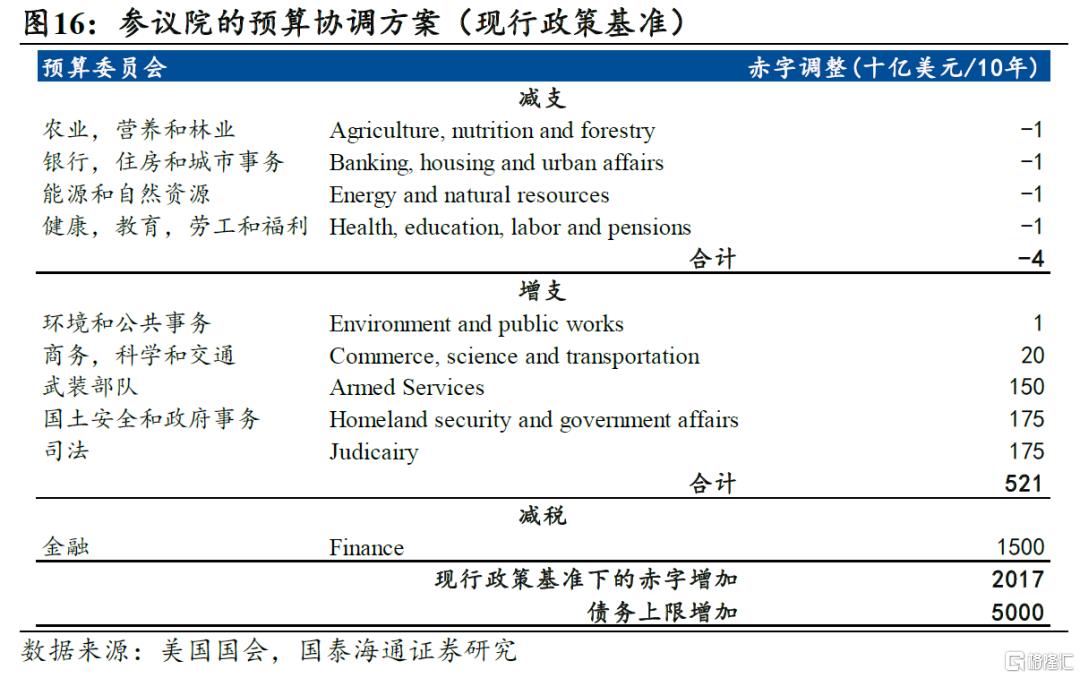

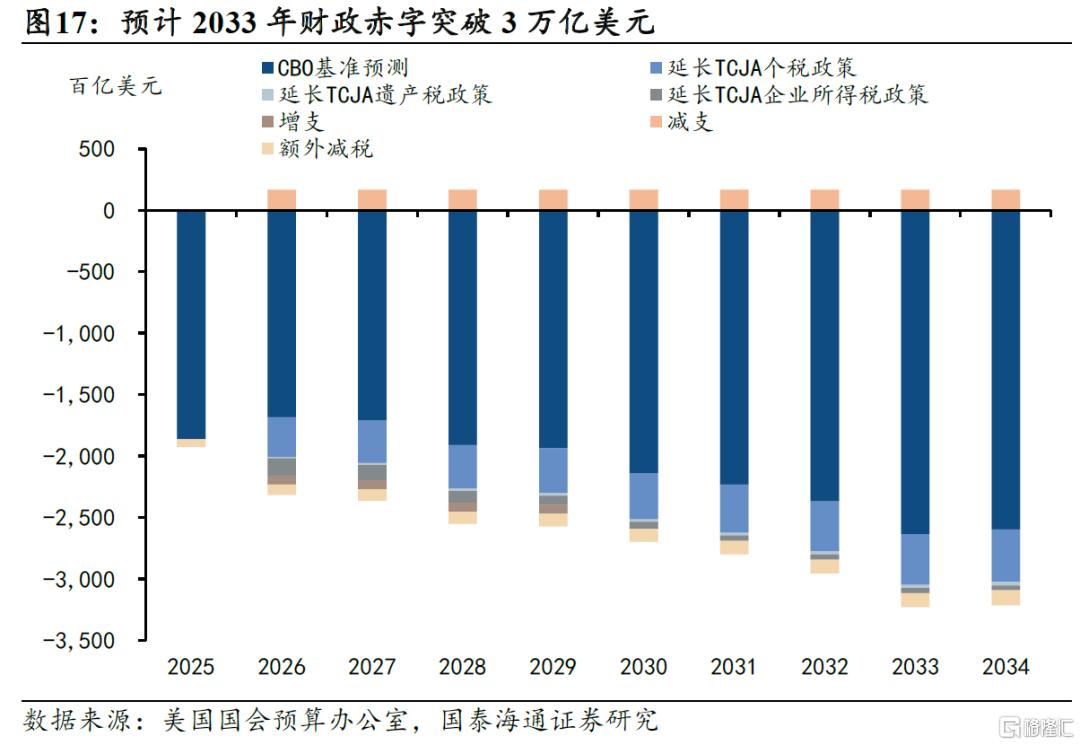

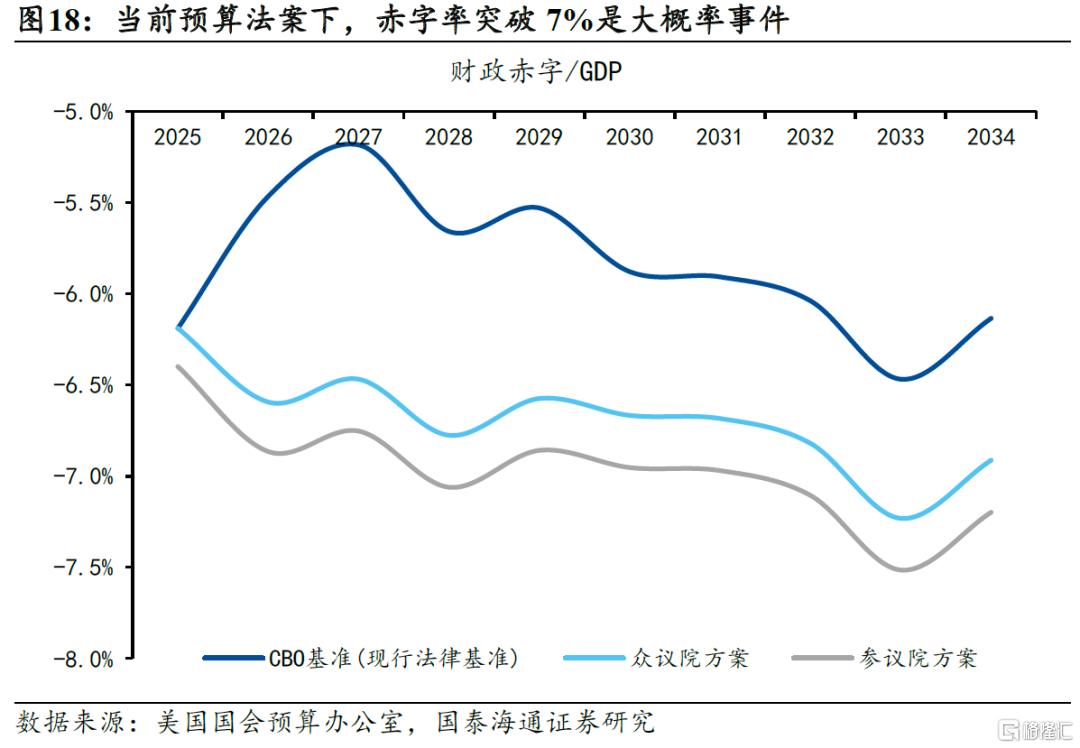

在赤字率易上難下的環境下,政策不確定性或進一步加重市場對財政可持續性的質疑。4月美國國會公布的2025年財政預算法案描繪了未來10年美國財政的實施路徑,而這一路徑指向赤字的進一步擴張而非緊縮,財政仍將表現出明顯的順周期性。具體來看,兩院的方案主要聚焦在2025年底即將到期的TCJA減稅法案的延期,預計法案延期將在未來10年共增加3.5-4.0萬億美元左右的赤字。然而,由於是延期而非新增減稅,財政赤字的增長對經濟的促進作用可能較弱。衆議院方案對增赤的額度還有額外限定:如果無法達到在10年內減支2萬億美元,赤字增加的幅度將按比例削減。參議院方案對增赤則更加激進,除了延長TCJA法案,還提議在未來10年額外減稅1.5萬億美元,這將使赤字率在不到5年的時間內輕鬆突破7%。

風險提示:美債拋售潮持續時間和範圍超預期,貿易摩擦態勢進一步升級

注:本文來自梁中華宏觀研究(國泰海通宏觀)2025年4月28日發布的《美債的「近憂」和「遠慮」——全球貨幣變局研究六》,分析師:張劍宇 S0880124030031、梁中華 S0880525040019