來源:晨明的策略深度思考

(一)在景氣水平較高或景氣加速的情況下,代表估值位置和股價位置的指標顯得並不是很重要

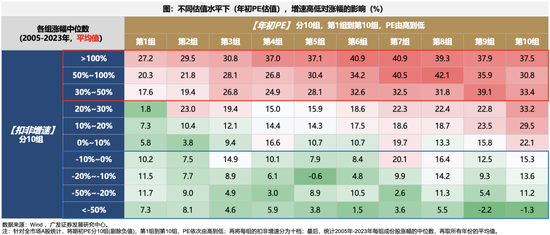

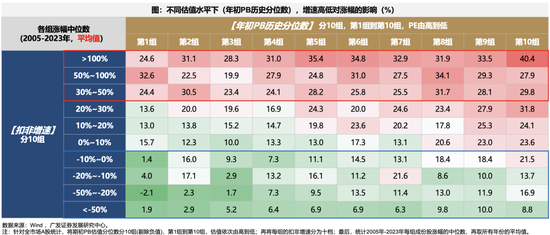

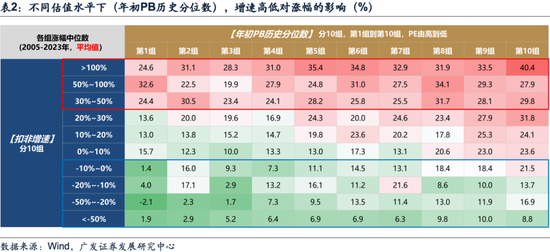

1、首先,在景氣水平不同的情況下,估值高低對股價的影響有顯著區別:

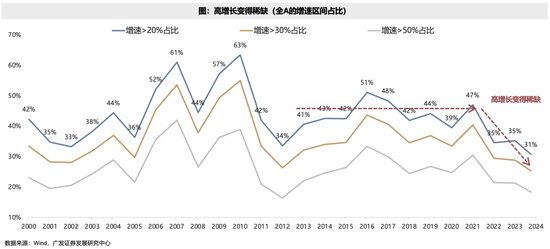

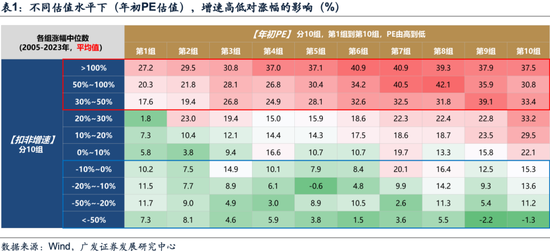

①對於有短期高增長的資產(30%以上),當年漲幅取決於當年增速G,炒業績很有效,而估值的高低一般情況下不會成為上漲的制約因素;

②對於增速相對較低的公司(0-30%),估值的高低就比較關鍵,買入估值的高低多數情況下決定了預期回報率的高低。

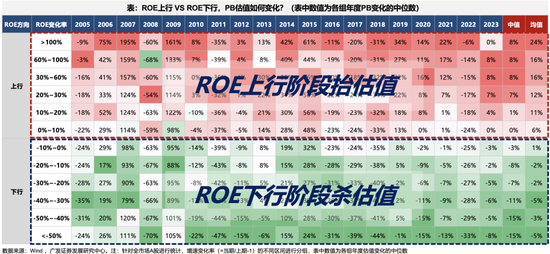

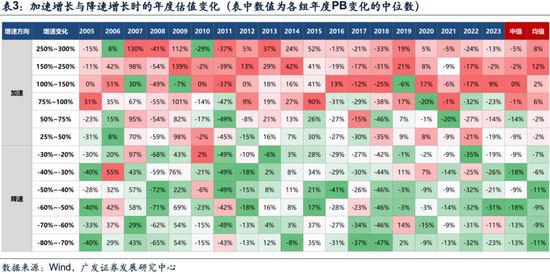

2、其次,在景氣明顯加速或者明顯降速的過程中,估值高低對股價的影響都沒有很重要:

估值判斷的的關鍵在於景氣度的邊際變化(ROE或增速的邊際變化)。加速增長或ROE上行階段,一般估值會上升,此時即期估值的高低不太重要;而降速增長或ROE下行階段,一般估值會回落,此時容易面臨「低估值陷阱」。

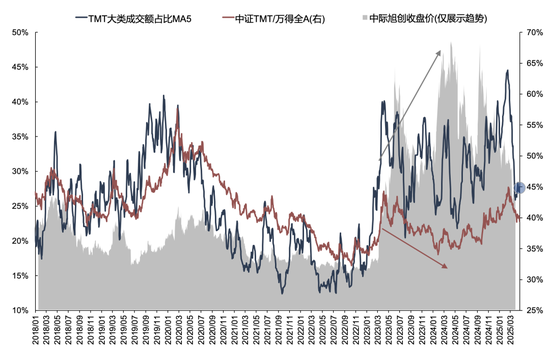

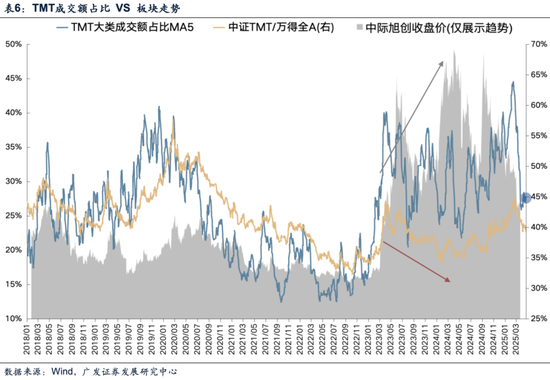

3、再次,當板塊景氣度較高的時候,擁擠度變化對股價的影響也會降低很多:

過去兩年為例(23-24年),由於缺乏基本面的支撐,每次TMT四個行業成交額佔比超過或者接近40%,TMT風格都會出現較大幅度的調整,但是其中基本面形成趨勢的高景氣板塊,受此影響很小,比如光模塊。

(二)但是,未來一個階段,基本面的情況仍然比較模糊

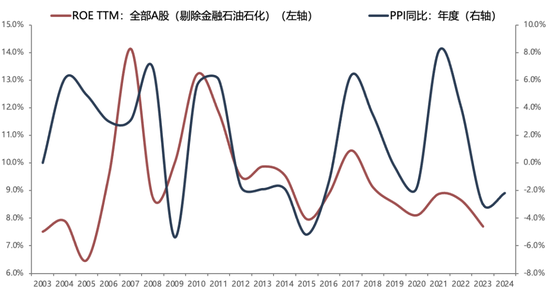

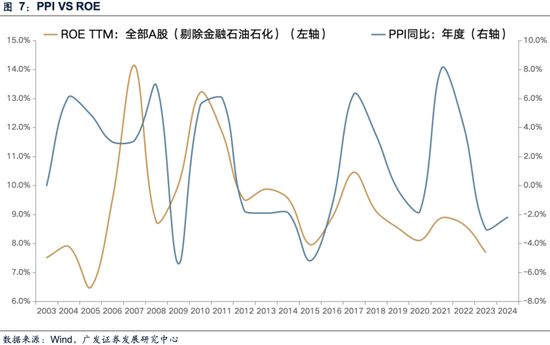

對於整體A股的基本面而言,決定性因素還在於PPI。

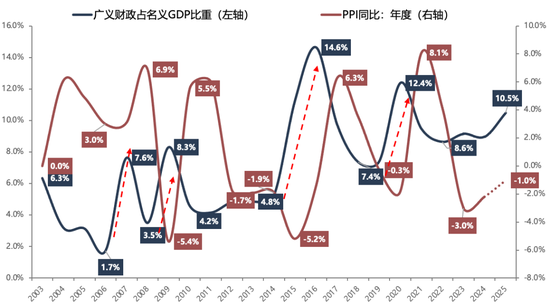

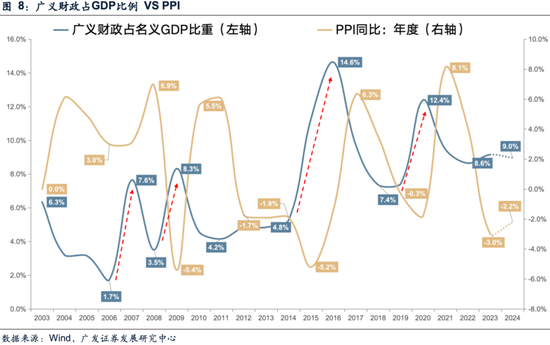

在中美對等關稅之前,根據兩會政府工作報告,我們測算廣義財政佔GDP的比例相對22-24年,有大約1.5%-2%的提升幅度,對應PPI可能有一定程度中樞提升。(歷史4次經驗看,一輪PPI的趨勢上行,需要廣義財政佔GDP比例5個百分點的提升,如下圖)。

4月對等關稅開始,基本面的判斷再次變得模糊。正如本周政治局會議所強調:「我國經濟持續回升向好的基礎還需要進一步穩固,外部衝擊影響加大。要強化底線思維,充分備足預案,紮實做好經濟工作」。

在廣義財政佔GDP比例有顯著提升之前,同時考慮AI和機器人等產業方向仍然以訂單為主,各類上市公司的景氣情況較難出現明顯改善或者加速的情況,這樣的背景下,板塊可能還是以輪動和主題投資為主,估值和擁擠度等形容「位置」的因素就顯得非常關鍵。

(三)如何來形容「位置」?

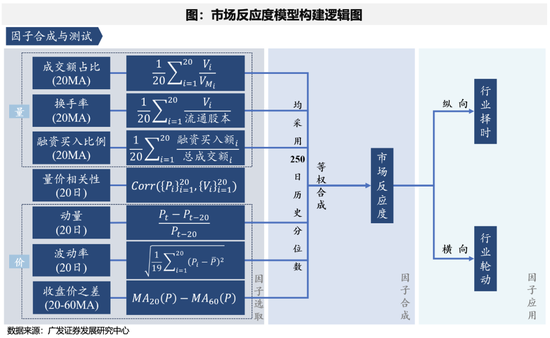

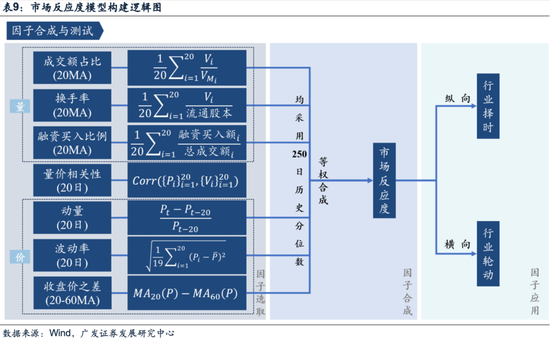

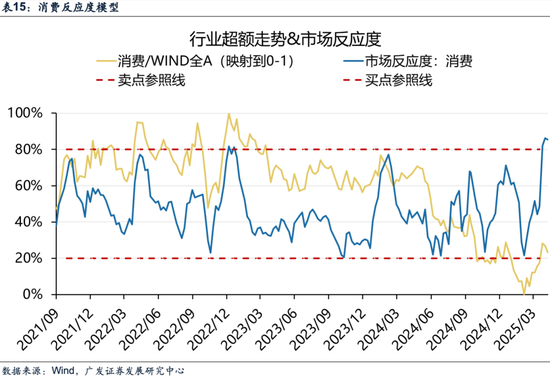

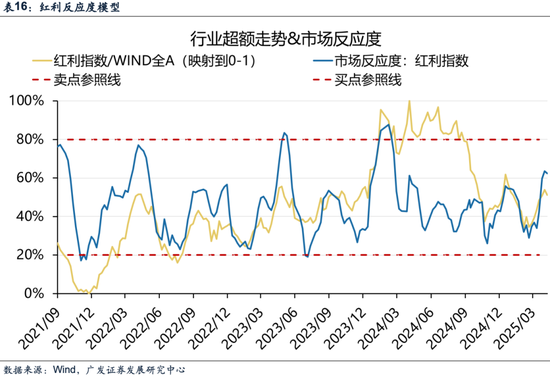

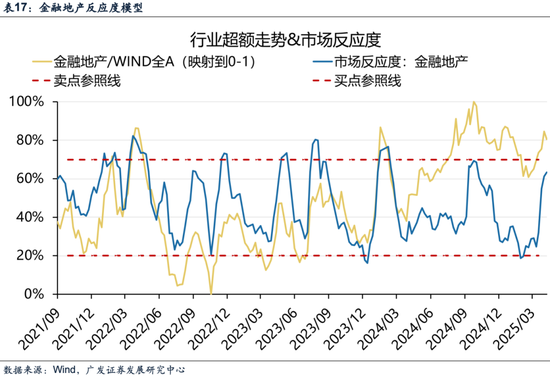

1、「買在無人問津時,賣在人聲鼎沸處」,此前,我們採用量價指標等技術分析方法,對市場交易數據進行建模,構建了市場反應度指標,旨在幫助判斷各個行業基本面預期在市場上的真實反應如何、反應到了哪種程度。

2、回測發現,與文章第一部分的結論相互驗證,這一套形容「位置」的反應度模型,其有效性主要體現在景氣度不佳的市場環境下。

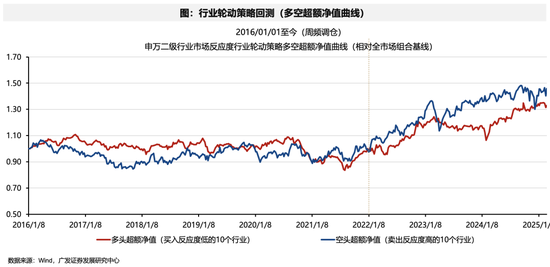

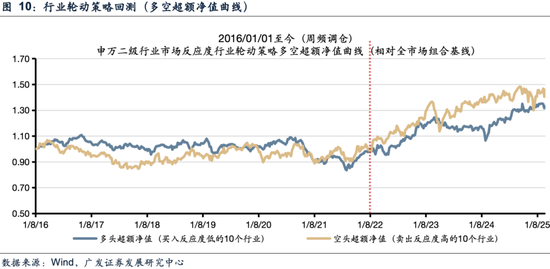

如下圖,是基於上述反應度模型,構建的行業輪動策略多空超額淨值曲線,其超額收益主要體現在22年以後,年平均超額達到16%,遠好於16-21年。

而整個A股景氣水平也恰恰是在2022年開始顯著走弱:16-21年,淨利潤增速大於20%的上市公司佔比基本都超過了20%,但是22年開始,這一比例出現了大幅度下降。從而導致市場波動明顯加大,行業輪動速度也不斷加快,投資主線難以確定,市場賺錢效應較弱,於是,基於市場反應度指標構建行業配置策略提供了獲得更高超額回報的機會。

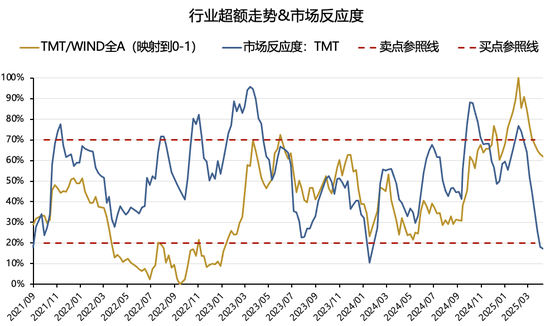

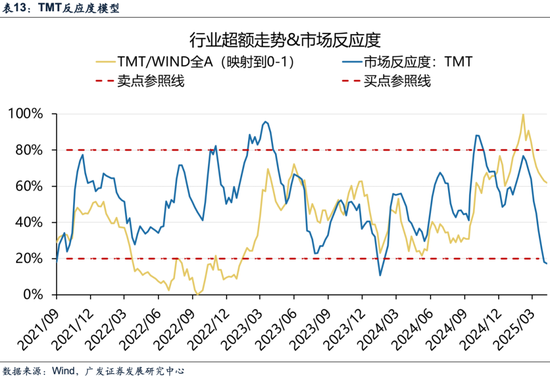

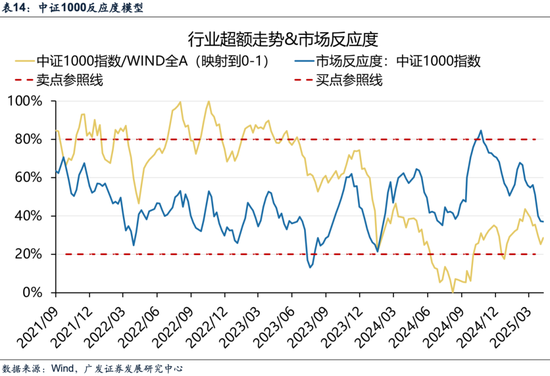

3、目前反應度模型所提示的情況來看,TMT和小盤股已經達到或者正在接近反應度的低點,考慮到下周一季報即將靴子落地(28%的一季報在下周一、21%的一季報在下周二),疊加AI產業進展,5-6月科技風格值得重點關注,包括但不限於算力芯片、端側、AI政務、軍工電子。

更多指數、主題、行業反應度最新數據和模型詳細報告歡迎與我們聯繫。

報告正文

一、本周聚焦:下一階段A股市場的配置策略

(一)在景氣水平較高或景氣加速的情況下,代表估值位置和股價位置的指標顯得並不是很重要。

1、首先,在景氣水平不同的情況下,估值高低對股價的影響有顯著區別:

①對於有短期高增長的資產(30%以上),當年漲幅取決於當年增速G,炒業績很有效,而估值的高低一般情況下不會成為上漲的制約因素;

②對於增速相對較低的公司(0-30%),估值的高低就比較關鍵,買入估值的高低多數情況下決定了預期回報率的高低。

③對於負增長的公司,買入估值的高低對升跌幅影響的區分度也不大,都一樣難獲得超額收益。

2、其次,在景氣明顯加速或者明顯降速的過程中,估值高低對股價的影響都沒有很重要。

估值判斷的的關鍵在於景氣度的邊際變化(ROE或增速的邊際變化)。加速增長或ROE上行階段,一般估值會上升,此時即期估值的高低不太重要;而降速增長或ROE下行階段,一般估值會回落,此時容易面臨「低估值陷阱」。

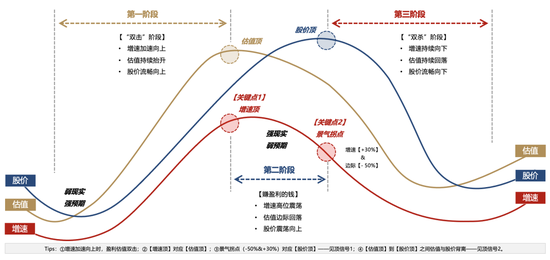

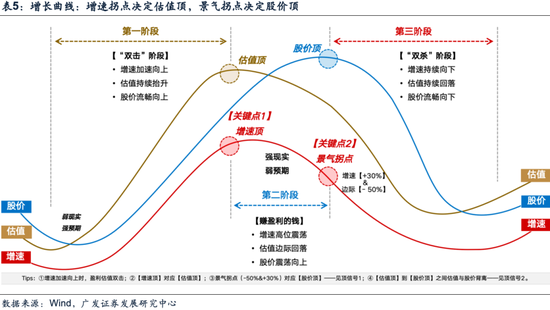

增長曲線用於判斷估值或股價的頂部或底部拐點。增速加速向上或ROE上行階段,盈利估值可能雙擊(第一階段);但若股價運行至高位(第二階段),且景氣度出現拐點(絕對增速跌破 30%或邊際降幅大於50%)時,可能會面臨「景氣度陷阱」,甚至進入雙殺階段(第三階段)

。

3、再次,當板塊景氣度較高的時候,擁擠度變化對股價的影響也會降低很多。

過去兩年為例(23-24年),由於缺乏基本面的支撐,每次TMT四個行業成交額佔比超過或者接近40%,TMT風格都會出現較大幅度的調整,但是其中基本面形成趨勢的高景氣板塊,受此影響很小,比如光模塊。

(二)未來一個階段,基本面的情況仍然比較模糊。

下圖所示,對於整體A股的基本面而言,決定性因素還在於PPI;

在中美對等關稅之前,根據兩會政府工作報告,我們測算廣義財政佔GDP的比例相對22-24年,有大約1.5%-2%的提升幅度,對應PPI可能有一定程度中樞提升。(歷史4次經驗看,一輪PPI的趨勢上行,需要廣義財政佔GDP比例5個百分點的提升,如下圖)。

4月對等關稅開始,基本面的判斷再次變得模糊。正如本周政治局會議所強調:「我國經濟持續回升向好的基礎還需要進一步穩固,外部衝擊影響加大。要強化底線思維,充分備足預案,紮實做好經濟工作」。

在廣義財政佔GDP比例有顯著提升之前,同時考慮AI和機器人等產業方向仍然以訂單為主,各類上市公司的景氣情況較難出現明顯改善或者加速的情況,這樣的背景下,板塊可能還是以輪動和主題投資為主,估值和擁擠度等形容「位置」的因素就顯得非常關鍵。

(三)如何來形容「位置」?

「買在無人問津時,賣在人聲鼎沸處」,此前,我們採用量價指標等技術分析方法,對市場交易數據進行建模,構建了市場反應度指標,旨在幫助判斷各個行業基本面預期在市場上的真實反應如何、反應到了哪種程度。

1、首先,為捕捉市場反應度,我們基於市場交易數據,從「量」和 「價」兩個維度進行指標構建。

第一、 「量」包含換手率、孖展買入比例、成交額佔比

(1)換手率:換手率可直接反映資金在某一板塊的流動頻率。較高的換手率意味着該板塊的市場交投情緒高漲,交易頻繁,存在資金大量進出,市場對預期反應程度較為劇烈。

(2)孖展買入比例:孖展買入比例反映了兩融市場中槓桿資金對板塊的關注程度和交易熱度。由於其槓桿乘數效應與跨市場的特徵,該指標可以較好與傳統指標融合衡量市場反映程度。

(3)成交額佔比:成交額佔比用來衡量某一板塊在整個市場中的交易佔比,與換手率不同,該指標可以剔除市場整體波動的影響,從而更加準確地反映出各板塊在全市場中相對交易熱度。

第二、 「價」包含波動率、動量、DMA(雙移動平均線差)

(1)波動率:波動率反映板塊升跌幅的波動程度,市場預期的劇烈反應往往伴隨波動率的走高。

(2)動量:作為傳統的情緒指標,動量反映市場價格變動的速度和方向。

(3)DMA:DMA指標通過計算兩條不同周期的移動平均線之間的差值,幫助我們識別市場預期的趨勢變化,本文使用20日均線減去60日均線進行測度。

第三、 量價相關性

我們還引入成交量與價格變動之間的相關係數,在市場趨勢較為明確即市場預期趨於一致時,成交量和價格往往同向變動(正相關)。

以上7個指標值的增加均代表市場對某板塊的預期反映程度更劇烈。為了減少指標短期波動以及各板塊之間指標量綱差異的影響,我們對各細分指標進行20日移動平均(MA20)處理,並通過取近一年分位數對各指標進行標準化。此外,為避免「過擬合」導致樣本外指標效果衰減,我們使用等權方式對上述7個細分指標進行合成,由此得到最終的市場反應度指標,該指標在0-100%之間波動。

2、回測發現,與文章第一部分的結論相互驗證,這一套形容「位置」的反應度模型,其有效性主要體現在景氣度不佳的市場環境下。

如下圖,是基於上述反應度模型,構建的行業輪動策略多空超額淨值曲線,其超額收益主要體現在22年以後,年平均超額達到16%,遠好於16-21年。

而整個A股景氣水平也恰恰是在2022年開始顯著走弱:16-21年,淨利潤增速大於20%的上市公司佔比基本都超過了20%,但是22年開始,這一比例出現了大幅度下降。從而導致市場波動明顯加大,行業輪動速度也不斷加快,投資主線難以確定,市場賺錢效應較弱,於是,基於市場反應度指標構建行業配置策略提供了獲得更高超額回報的機會。

3、當前情況,各類板塊的「位置」如何?

目前反應度模型所提示的情況來看,TMT和小盤股已經達到或者正在接近反應度的低點,考慮到下周一季報即將靴子落地(28%的一季報在下周一、21%的一季報在下周二),疊加AI產業進展,5-6月科技風格值得重點關注。

更多指數、主題、行業反應度最新數據和模型詳細報告歡迎與我們聯繫。

二、本周重要變化

本章如無特別說明,數據來源均為wind數據。

(一)中觀行業

1. 下游需求

房地產:

截止4月26日,30個大中城市房地產成交面積累計按年下降2.39%,30個大中城市房地產成交面積月按月下降19.39%,月按年下降15.36%,周按月上升7.22%。國家統計局數據,1-3月房地產新開工面積1.30億平方米,累計按年下降24.40%,相比1-2月增速上升5.20%;3月單月新開工面積0.64億平方米,按年下降18.73%;1-3月全國房地產開發投資19904.17億元,按年名義下降9.90%,相比1-2月增速下降0.10%,3月單月新增投資按年名義下降10.31%;1-3月全國商品房銷售面積2.1869億平方米,累計按年下降3.00%,相比1-2月增速上升2.10%,3月單月新增銷售面積按年下降1.55%。

汽車:

乘用車:4月1-20日,全國乘用車市場零售89.7萬輛,按年去年4月同期增長12%,較上月同期下降9%,今年以來累計零售602.4萬輛,按年去期增長7%;4月1-20日,全國乘用車廠商批發99.3萬輛,按年去年4月同期增長14%,較上月同期下降12%,今年以來累計批發727.1萬輛,按年增長12%。新能源:4月1-20日,全國乘用車新能源市場零售47.8萬輛,按年去年4月同期增長20%,較上月同期下降11%,零售滲透率53.3%,今年以來累計零售289.8萬輛,按年增長33%;4月1-20日,全國乘用車廠商新能源批發53萬輛,按年去年4月同期增長23%,較上月同期下降7%,批發滲透率53.3%,今年以來累計批發337.8萬輛,按年增長39%。

出口-港口:

3月沿海主要港口貨物吞吐量為10億噸,高於12月的10億噸,按年上漲1.69%。

航空:

3月民航旅客周轉量為1066.30億人公里,比2月下降1月民航正班客座率為82.8%,比12月下降0.8%。

2. 中游製造

鋼鐵:

螺紋鋼現貨價格維持3171.00元/噸,不鏽鋼現貨價格本周較上周跌1.82%至13231.00元/噸。截至4月25日,螺紋鋼期貨收盤價為3101元/噸,比上周上升0.81%。鋼鐵網數據顯示,4月中旬,重點統計鋼鐵企業日均產量211.30萬噸,較4月上旬上升3.33%。3月粗鋼累計產量9284.14萬噸,按年上升4.60%。

化工:

截至4月20日,苯乙烯價格較4月10日跌709.16%至7585.60元/噸,甲醇價格較4月10日跌313.42%至2395.20元/噸,聚氯乙烯價格較4月10日跌149.00%至4892.40元/噸,順丁橡膠價格較4月10日跌1468.44%至11608.30元/噸。截止4月25日,中國化工產品價格指數為4021.00,較上周下降0.5%,中國天然橡膠(標準膠1#)現貨價為14600.00元/噸,較上周上升1.40%;瀝青期貨結算價為3414.00元/噸,較上周下降1.40%;合成氨價格指數2547.00,較上周上漲3.00%。

3. 上游資源

國際大宗:

WTI本周跌2.57%至63.02美元,Brent跌2.98%至65.83美元,CRB現貨指數:金屬漲2.69%至1085.66,大宗商品CRB指數本周漲0.70%至298.46,BDI指數上周漲8.88%至1373.00。

炭鐵礦石:

本周鐵礦石庫存上升,煤炭價格下跌。秦皇島山西優混平倉5500價格截至2025年4月21日跌0.12%至664.20元/噸;港口鐵礦石庫存本周上升1.47%至14264.00萬噸;原煤3月產量上升0.40%至44058.20萬噸。

(二)股市特徵

股市升跌幅:

上證綜指本周上漲0.56%,行業漲幅前三為汽車(申萬)(4.87%)、美容護理(申萬)(3.80%)、基礎化工(申萬)(2.71%);跌幅前三為食品飲料(申萬)(-1.36%)、房地產(申萬)(-1.31%)、煤炭(申萬)(-0.63%)。

動態估值:

A股總體PE(TTM)從上周16.06倍上升到本周16.22倍,PB(LF)從上周1.51倍上升到本周1.52倍,A股整體剔除金融 PE(TTM)從上周22.81倍上升到本周23.09倍,PB(LF)從上周2.00倍上升到本周2.01倍;創業板PE(TTM)從上周38.27倍上升到本周 38.75 倍,PB(LF)從上周3.06上升到本周3.13倍;科創板PE(TTM)從上周的72.55倍下降到本周72.06 倍,PB(LF)維持3.81不變。滬深300 PE(TTM)從上周11.94倍下降到本周11.93 倍,PB(LF)維持1.29不變。行業角度來看,本周PE(TTM)分位數擴張幅度最大的行業為美容護理、紡織服飾、醫藥生物。PE(TTM)分位數收縮幅度最大的行業為通信、傳媒、電子。此外,從PE角度來看,申萬一級行業中,鋼鐵、建築材料、機械設備、國防軍工、房地產、汽車、商貿零售、電子、計算機估值高於歷史中位數。農林牧漁、非銀金融估值低於歷史10分位數。從PB角度來看,申萬一級行業中,汽車、電子估值高於歷史中位數。基礎化工、建築材料、建築裝飾、房地產環保、紡織服飾、農林牧漁、醫藥生物、傳媒估值低於歷史 10 分位數。本周股權風險溢價從上周 2.74%下降至本周 2.69%,股市收益率從上周 4.38%下降至本周 4.33%。

孖展沽空餘額:

截至4月24日周四,孖展沽空餘額18082.32億元,較上周上升0.24%。

AH溢價指數:

本周A/H股溢價指數下降到135.80,上周A/H股溢價指數為137.94。

(三)流動性

4月20日至4月26日期間,央行共有5筆逆回購到期,總額為8080億元;5筆逆回購,總額為8820.00;MLF投放6000億;國庫定存1000億。公開市場操作淨回籠(含國庫現金)共計-7740億元。

截至2025年4月25日,R007本周上升6.05BP至1.6587%,SHIBOR隔夜利率下降5.00BP至1.5670%;期限利差本周下降0.79BP至0.2105%;信用利差上升2.38BP至0.5110%。

(四)海外

美國:

本周二公布3月M2(未季調)按月1.43%,前值-0.12%;3月新屋銷售(季調)折年數72.4萬套,前值67.4萬套;本周四公布4月19日初請失業金人數(季調)22.2萬人,前值21.6萬人。

歐元區:

本周一公布4月歐元區:消費者信心指數(季調)(初值)-16.70,前值-14.50;本周二公布2月歐元區(營建產出)(按年)0.20%,前值0.10%,2月歐元區商品出口金額(當月按年)6.20%,前值2.80%。

海外股市:

標普500上周漲4.59%收於5525.21點;倫敦富時漲1.69%收於8415.25點;德國DAX漲4.89%收於22242.45點;日經225漲2.81%收於35705.74點;恒生漲2.74%收於21980.74點。

(五)宏觀

公共政策:

2025年3月公共財政收入按年增長0.25%,2025年3月公共財政支出按年增長5.67%。

國有企業經營:

2025年1-3月,國有企業營業總收入198451.6億元,與上年持平;國有企業利潤總額10907.4億元,按年增長1.7%;3月末,國有企業資產負債率65.0%,按年上升0.1個百分點。

三、下周公布數據一覽

下周看點:歐元區3月M1:按年、歐元區3月M2:按年、歐元區3月M3:按年、美國4月ADP就業人數:季調(人)、美國第一季度實際GDP:季調:按月折年率(初值)、中國4月官方製造業PMI、第一季度歐元區:實際GDP:季調:按月(初值)、美國4月ISM製造業PMI、美國4月失業率:季調、美國3月全部製造業:新增訂單、歐元區3月失業率:季調、歐元區4月CPI:按年(初值)。

4月29日周二:歐元區3月M1:按年、歐元區3月M2:按年、歐元區3月M3:按年

4月30日周三:美國4月ADP就業人數:季調(人)、美國第一季度實際GDP:季調:按月折年率(初值)、中國4月官方製造業PMI、第一季度歐元區:實際GDP:季調:按月(初值)

5月1日周四:美國4月ISM製造業PMI

5月2日周五:美國4月失業率:季調、美國3月全部製造業:新增訂單、歐元區3月失業率:季調、歐元區4月CPI:按年(初值)

四、風險提示

地緣政治衝突超預期使得全球通脹上行壓力超預期;海外通脹及美國經濟韌性使得全球流動性緩和(聯儲局降息時點、美債利率下行幅度)低於預期;國內穩增長政策力度不及預期,使得經濟復甦乏力及市場風險偏好下挫等。

責任編輯:何俊熹