雖然歷史不會簡單的重複,但卻總會壓中相同的韻腳。

擁有最源遠流長曆史的華夏兒女總會隱約覺得當下似曾相識,所以「以史為鑑」的研究方法一直以來都刻在中國人的基因裏。相應地,你很少在海外研究者的報告中看到這種方法。

投資研究中,以宏觀和策略用歷史比較法尤其多。因為金融和經濟這類影響極大的社會學科無法使用自然科學常用的實驗法。所以研究者,除了演繹法(就是推理),歸納法(即找規律)中就只剩下歷史比較可以採用。

所以我們將開啓一個新的報告系列《歷史比較法之於美國困局——請回答2025系列報告》。我們將帶着大家,由近及遠討論當下的美國困局有什麼歷史案例值得參考。第一篇就先讓我們把時間稍往回撥幾年,翻閱一下歷史。我們得到一個比較有意思的結論:當下美國的困局=類似2021年開始的中國房企債務的美國信用債問題+類似2022年英國財政信任危機的美元信任衝擊。

案例一:2021年的中國房企債VS當前的美國信用債

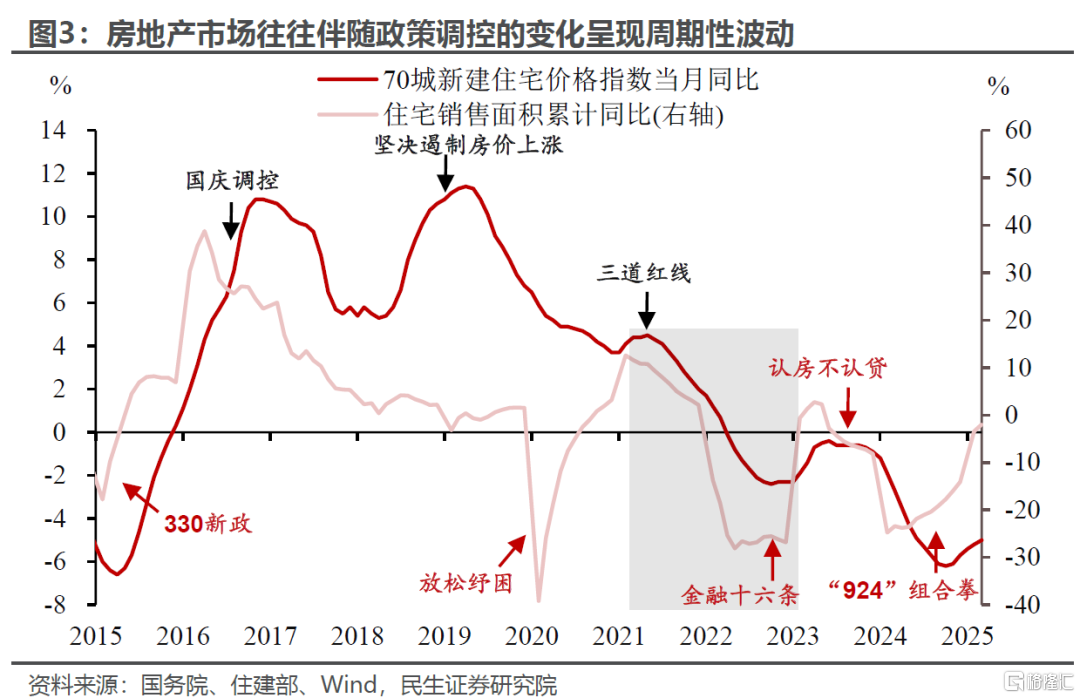

回顧2021年的中國房企債務問題:長久以來的高周轉運營模式,導致中國房企積累了鉅額債務,壓力上升導致部分企業破產倒閉只是時間問題。高周轉模式的房地產開發鏈條,體現為「籌措資金(含前期項目的預售資金)-拿地-開工-預售-施工-竣工-回款」。這一模式能夠在房地產景氣持續上行時期放大經營效益,但依賴於高財務槓桿和預售資金等支撐新項目的開發。這與美國這幾年信用債帶來的經濟和通脹正反饋何其相似。指標上看,2022年以前,房企負債收入比率長期趨於上行(美國也是利息覆蓋倍數下行),而竣工率(竣工佔總施工面積比重)持續走低。

隨着中國的地產需求大周期下行,房企槓桿空間持續收縮,部分房企的債務問題開始暴露。

隨着人口格局的轉變,以及政策在孖展端和需求端的調控落地,房企資金流壓力明顯加大。2021年,「三道紅線」政策開始全面實行,嚴格約束房企有息負債。房地產貸款集中度管理制度建立,對公貸款、個人按揭貸款明顯收緊。再加上核心城市限購升級、公共衛生事件衝擊,下半年起房地產銷售景氣快速回落。

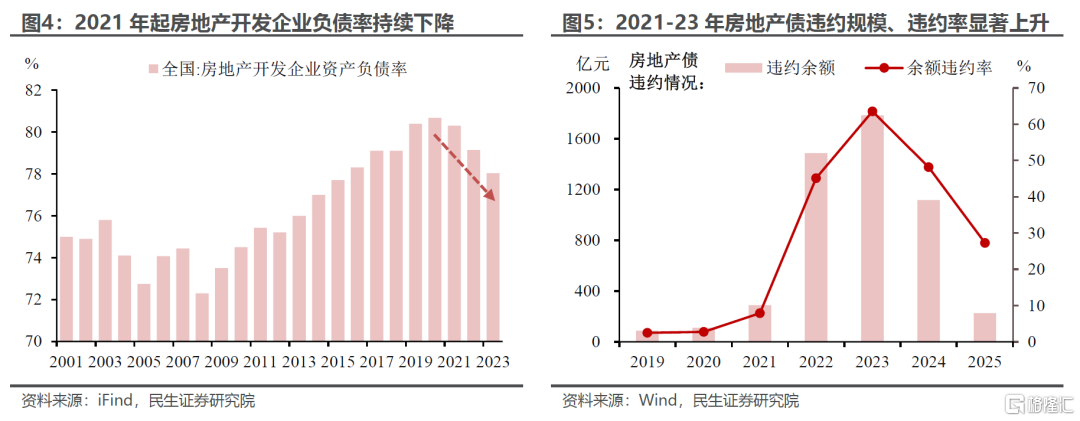

這就導致,政策約束下房地產「降槓桿」趨勢明顯、2021年起房地產開發企業負債率持續下降,但房企債的違約規模、違約率等也在顯著上升。

這一過程中,房企債券孖展呈現出孖展貴、孖展難、短久期的鮮明特徵。

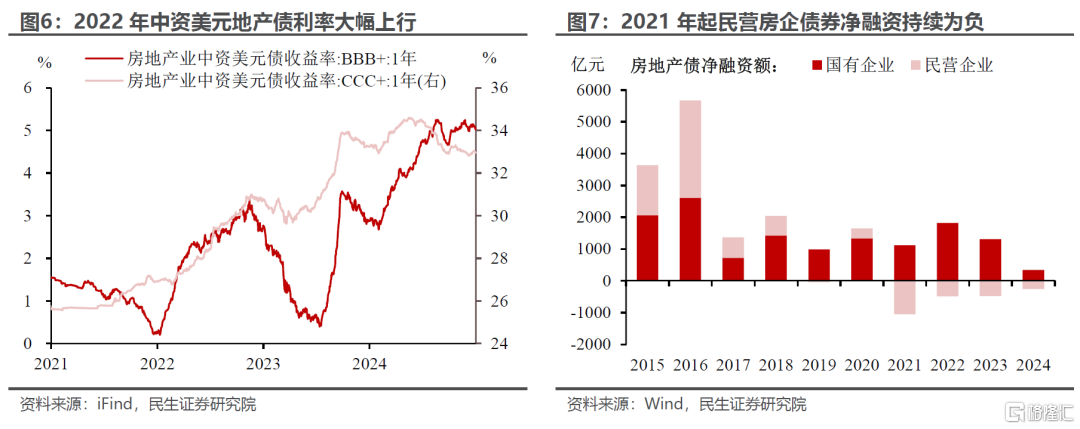

一是孖展貴,房企債利率大幅上行。隨着房地產行業的流動性壓力持續、違約事件頻頻發生,房企債信用風險溢價抬升,2022年中資美元地產債利率大幅上行。

二是孖展難,民營房企債券淨孖展持續為負。2021年以來,信用資格較好的國有房企債券孖展較為穩健。相比之下,民營房企債券孖展呈現較大收縮壓力。

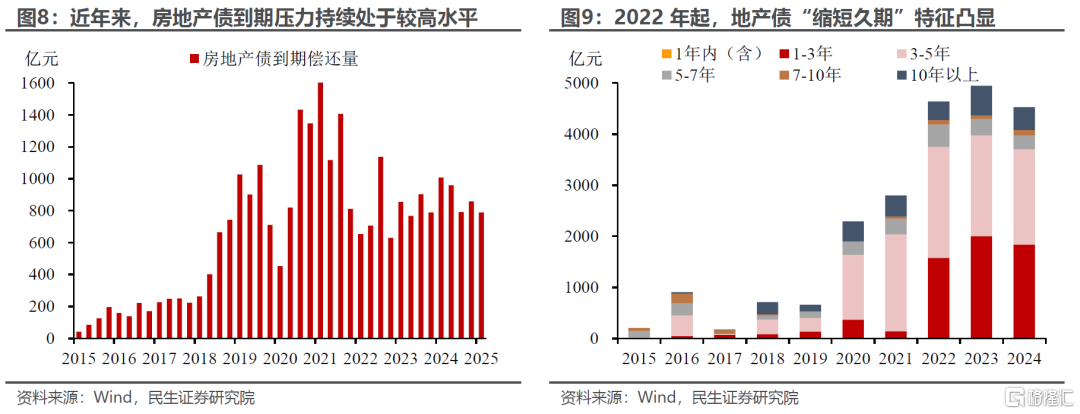

三是短久期,債務到期壓力下,短期限的地產債發行佔比提升。2022年起,房地產開發企業的信用債發行規模明顯上升,發行期限縮短的特徵也更加突出,其中1-3年期的比重較2021年大幅上升28.9個百分點至34%。伴隨債務滾續,房企的短期孖展訴求依然較強,2023年以來新發行的地產債中,1-3年期的佔比進一步升至40%以上。

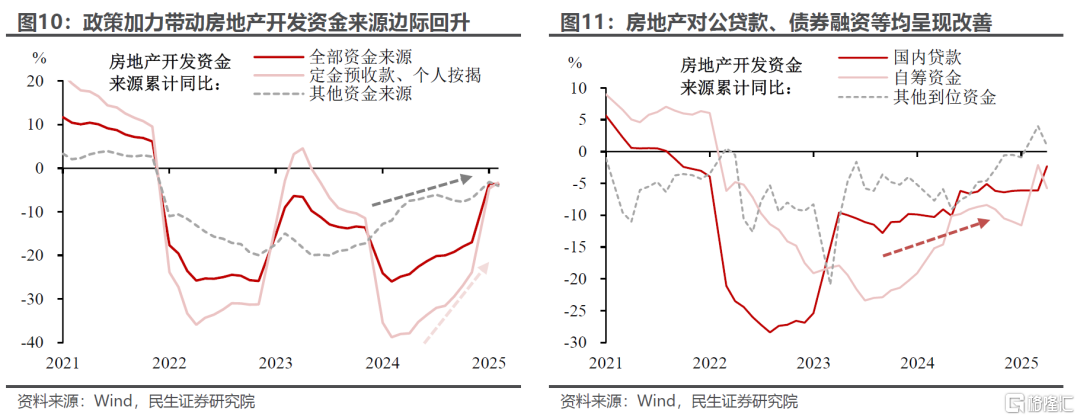

伴隨政策持續加力,房企債整體孖展狀況邊際改善,但這個過程是需要時間的。

2023年以來,房地產支持性政策力度不斷加大。具體看,「金融16條」、第二第三支箭擴容、房地產孖展協調機制建立、白名單擴圍等,帶動房地產開發資金來源持續改善。尤其在去年「924」後,房地產銷售景氣明顯回升。隨着孖展狀況好轉,較高信用等級的房企債利率穩中有降,違約率改善,信用利差亦出現收窄。

我們在上一個系列《美國不是例外》當中詳細闡述過美國的信用債問題,目前已經開始逐漸出現類似2021年中國房企面臨的孖展貴、孖展難、期限縮短的跡象。繼續演繹下去,我們認為,美國企業出現和中國房企一樣流動性衝擊概率不低:債務潮一浪高過一浪、一浪快過一浪的局面會讓公司的財務規劃轉向謹慎和猶豫,就像房企拿地減少一樣,企業其他的資本開支縮減的趨勢也勢不可擋。

債務周期的起因和尾聲都是相似的。槓桿讓投機者嚐到了甜頭,吹哨者的聲音被正反饋的喧囂淹沒,線性外推這個人類最大的劣根性展現得淋漓盡致。內生問題最後也都是以出清貪婪者的槓桿慘淡落幕,別無他法。

所以美國信用債問題如果靠自己化解,過程將會是漫長且痛苦的。而以往美國賴以解決債務問題的「良方」——貨幣和財政政策也面臨史無前例的約束。

案例二:2022年的英國財政信任問題VS當前美國全球關稅戰帶來的美元信任問題

現在市場對美元的不信任是我們進入單極世界格局後不常見的。我們在報告《關稅疑雲:交易邏輯與終局》第一次提到,這一輪的Risk Off交易談不上經典,因為美元與美債利率出現了剪刀差。後面我們又在報告《無能為力的聯儲,被迫強勢的鮑威爾》討論過出現這種剪刀差的原因是市場對美元信任的下降。這讓我們很自然的想到,最近一次發達國家貨幣出現信任問題——2022年英國袖珍財政法案引發的英國股債匯三殺。

特拉斯政府的政策矛盾起點

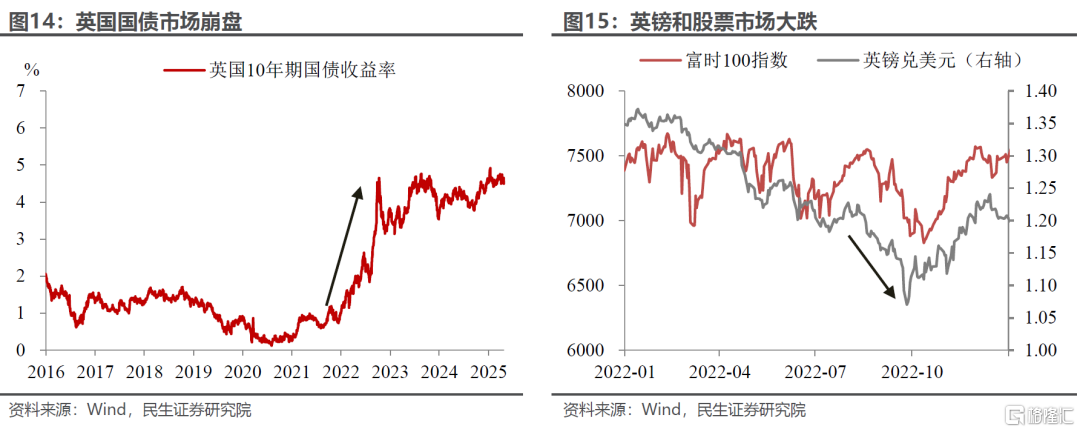

2022年9月23日,英國新任首相特拉斯領導的政府推出「袖珍預算案」(Mini-Budget),核心內容包括大規模減稅(約450億英鎊)和能源補貼計劃(1500億英鎊),旨在通過財政擴張刺激經濟增長。然而,這些措施缺乏資金支持,需通過增發國債孖展,導致市場對英國財政可持續性及通脹前景的擔憂急劇升溫。

貨幣和財政政策組合的邏輯衝突

減稅政策與英國央行當時加息抗通脹的目標形成直接矛盾。英國當時CPI已升至10.1%(40年新高),而減稅可能進一步推高需求型通脹,迫使央行以更大幅度加息。市場對政府與央行政策協調性的信任崩塌,成為危機的導火索。

袖珍財政法案的衝擊與資產走勢

矛盾的政策組合帶來的直接結果是股債匯三殺。

長端國債收益率飆升:減稅計劃公布後,英國長期國債遭拋售,10年期國債收益率從9月22日的3.63%飆升至9月27日的4.53%,30年期收益率一度突破5%,創1998年以來新高。

流動性危機:英國養老金因採用高槓杆的「負債驅動投資(LDI)」策略,需追加保證金,被迫拋售國債、股票等資產,形成「拋售→收益率上升→追加保證金」的死亡螺旋。

英鎊閃崩:英鎊兌美元匯率從9月22日的1.13跌至9月28日的1.07,創歷史新低,單周貶值幅度達4.7%。

股市重挫:富時100指數單周下跌2.4%,房地產基金、金融股領跌。

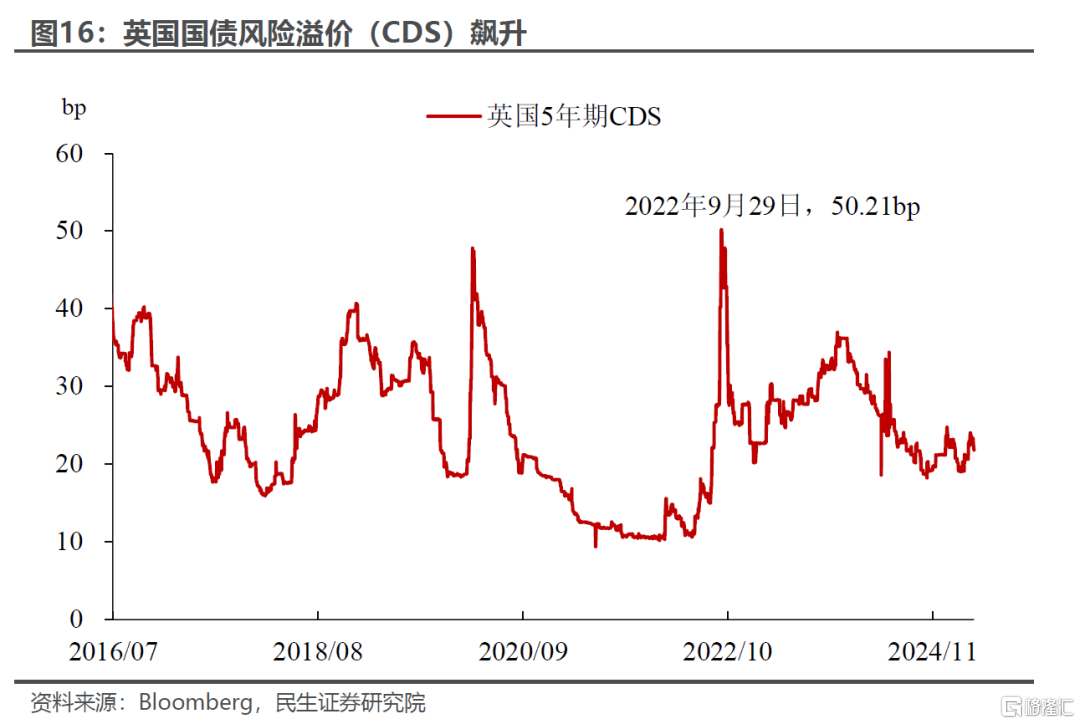

主權信用風險受到侵害

國際評級機構下調英國主權信用展望,國債風險溢價(CDS)飆升,市場擔憂英國可能成為首個因政策失誤引發主權債務危機的發達經濟體。

英政府的危機應對與政策反轉

英國央行緊急干預

9月28日,英國央行宣佈「無限量」購債計劃,兩周內買入650億英鎊長期國債以穩定市場,暫停原定的量化緊縮(QT)。此舉短期遏制了收益率飆升,但被批評為「財政赤字貨幣化」(MMT),加劇通脹預期。

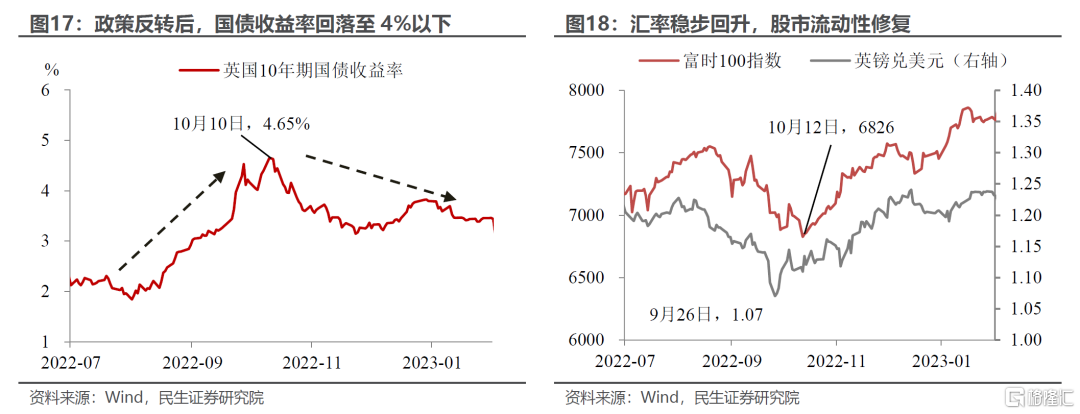

財政政策180度轉向

10月3日,財政大臣誇西·科沃滕取消針對高收入者的45%所得稅減稅計劃。10月14日,特拉斯解職科沃滕,任命傑里米·亨特為新財相。亨特宣佈撤銷幾乎所有減稅措施,縮減能源補貼規模,並計劃通過加稅和削減開支填補財政缺口。

市場逐步企穩

政策反轉後,英鎊匯率回升至1.14(10月4日),國債收益率回落至4%以下,股市流動性恢復。11月1日,英國央行重啓縮表,承諾「有序」退出購債。

危機餘波與教訓

特拉斯於10月25日辭職,成為英國史上任期最短首相,保守黨支持率暴跌至20%,工黨領先優勢擴大至36個百分點。養老金LDI策略的槓桿率高達7倍,管理資產規模達3萬億英鎊,遠超英國國債市場容量(2.3萬億英鎊),凸顯全球利率上升環境下高槓杆金融工具的脆弱性(其實SVB也是一個這樣的例子)。危機揭示了財政與貨幣政策衝突的破壞性。IMF罕見公開批評英國政策,強調「無資金支持的減稅」在通脹高企期不可持續。

回顧完英國財政信任危機,大家會更直觀地理解我們報告《無能為力的聯儲,被迫強勢的鮑威爾》中的結論:「聯儲局輕易不寬鬆,可能不僅僅是意願的原因,更有「無能為力」的因素。因為在美元不被信任的時候,寬鬆只會加劇這種擔憂,讓長期的問題看起來更嚴重」(按照英國的劇本:匯率和債券利率短暫企穩後進一步下跌,且進一步的寬鬆只會造成貨幣當局「日本央行化」——外逃多少錢印多少錢,印多少錢外逃多少錢的惡性循環)。只有解決了不信任的源頭,對於英國是袖珍預算法案,對於美國則是特朗普的關稅政策,美元匯率纔有望開始企穩回升,聯儲也才能使得上勁。

綜合來看,我們認為當下美國的困局=類似2021年開始的中國房企債務的信用債問題+類似2022年英國財政信任危機的美元信任衝擊。核心問題是目前這個情況光靠聯儲是無法力挽狂瀾的(可能能提供點「情緒價值」),只有關稅政策的反轉纔是中期美國股債市場真正企穩的Trigger。而關稅政策要妥協到什麼程度,市場纔會開始「買賬」,最重要的是觀察到美元指數能企穩反彈。在看到這個核心路標之前,債務周期的拖累和明年中期選舉的壓力都會持續導致特朗普政策妥協。這次,時間是白宮的敵人。加速妥協才能「亡羊補牢,為時未晚」。但目前來看,特朗普每次釋放的妥協都是討價還價且反覆無常的。

風險提示:特朗普政策過於激進導致美國經濟陷入滯脹甚至衰退;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

注:本文來川閱全球宏觀(民生宏觀)2025年4月28日發布的《美國的困局的歷史案例》,分析師:林彥 SAC編號S0100525030001,張雲傑 SAC編號 S0100525020002