作者 | Bay Area Ideas

編譯 | 華爾街大事件

從表面上看,奈飛( NASDAQ: NFLX )的股票圖表看起來非常看漲,但仔細觀察就會發現,投資者應該謹慎而不是激進。近期技術面非常強勁,但負向背離表明表面之下存在疲軟。因此,該股很快面臨看跌逆轉的風險。至於基本面,最近的收益可觀,由於預計增長加速和利潤率擴大,指引也很強勁。

然而,市銷率的多年高點和超過 950% 的溢價表明該股估值過高。作為流媒體領域的領導者,該公司的財務狀況強勁,但考慮到估值如此之高,中等十幾個百分點的收入增長率並不值得高興。因此,鑑於不祥的技術背離信號出現且股票基本面設定不具吸引力,分析師首次將奈飛評為賣出。

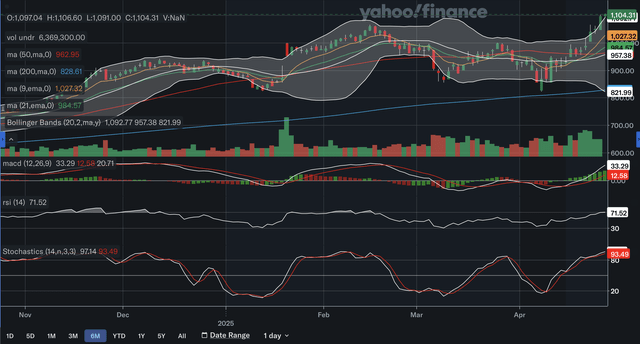

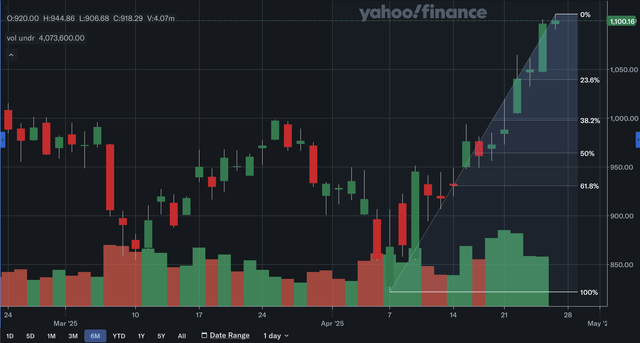

奈飛股價目前既處於長期緩慢上升趨勢,也處於近期加速上升趨勢。自 4 月初的低點以來,該股一直沿着陡峭的上升趨勢線上漲,持續大幅上漲。由於 奈飛目前處於歷史高位,因此這段時間內沒有遇到阻力,因此不排除進一步上漲的可能性。此外,還有兩個相對較近的支撐位。第一個是 1000,這是一個關鍵的整數位。該位在 1 月中旬和 3 月下旬是阻力位,如果股價回落,可能成為重要的支撐位。另一個支撐位在 950 附近,也是整數位。該位在 2 月下旬和 3 月初是支撐位,但在本月上半月是阻力位。

過去六個月,50日移動平均線(SMA)一直高於200日移動平均線,表明長期看漲。然而,過去一個月左右,這兩條線之間的偏離度略有縮小,因此長期上漲動能有所減弱。200日移動平均線在本月初似乎發揮了支撐作用,預示着牛市的韌性。就短期而言,9日和21日移動平均線(EMA)近期曾出現看漲交叉,目前兩者之間的差距正在迅速擴大,表明上漲動能正在加速。

本月初,奈飛股價突破布林帶中線,表明長期上升趨勢依然完好。這也預示着近期上升趨勢可能正在開始形成。MACD 指標近期出現看漲交叉,且高度看漲的柱狀圖也表明近期上漲勢頭正在加速。然而,MACD 指標可能存在一些負向背離,因為該指標尚未超過 12 月和 2 月的峯值。RSI 指標目前為 71.52。RSI 位於 70 以上區域表明多頭目前對該股佔據主導地位。與 MACD 指標類似,RSI 也出現一些看跌背離,因為它未能突破 11 月和 2 月的峯值。最後,隨機指標在 4 月初出現看漲交叉,目前 %K 和 %D 均位於 80 以上區域。事實上,兩條線都高於 90,表明多頭目前正在壓倒空頭。

毫無疑問,奈飛的短期前景非常樂觀,但仍有理由保持謹慎。該股正處於加速上漲趨勢中,EMA 和指標的近期信號顯示,近期多頭力量持續增強。然而,MACD 和 RSI 的負向背離令我擔憂。儘管該股已飆升至歷史高點,但這些背離信號表明,相對於長期而言,該股可能存在潛在的疲軟。因此,這輪反彈可能處於弱勢,並且可能無法持續較長時間。

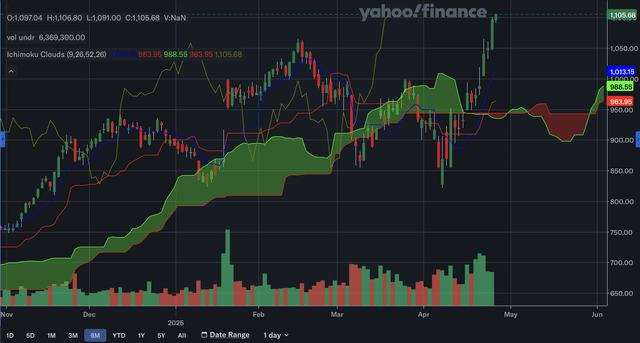

目前,它已飆升至 3 月中旬股價之上,這是該股上漲趨勢的確認信號。總體而言,一目均衡表提供的前景強勁,但請注意,近期漲幅可能尚未得到領先跨度 A 和 B 的強烈證實,因此應謹慎行事。

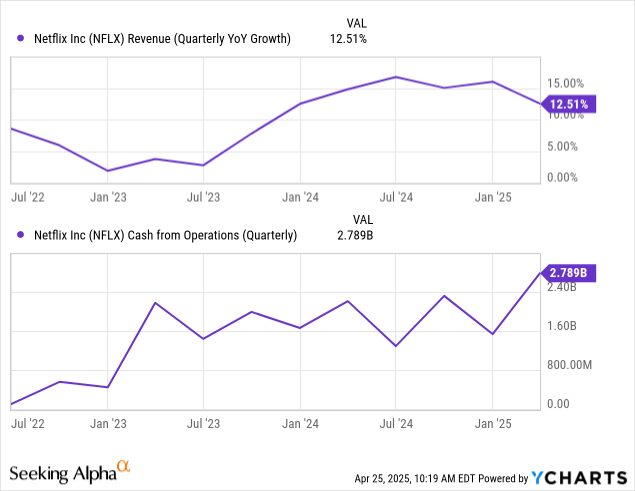

4 月 17 日,奈飛公布了其2025 年第一季度財報,整體業績可觀。公司營收為 105.4 億美元,較去年同期的 93.7 億美元增長 12.5%。這一數字超出分析師預期3944 萬美元,但如上圖所示,增速較第四季度明顯放緩。因此,收入增長進一步回落至多年平均水平。每股收益方面,公司公布的稀釋後每股收益為 6.61 美元,較去年同期的 5.28 美元按年增長 25.2%。這也超出了預期,高出 0.93 美元,表現強勁。經營現金流方面,公司創造了 27.89 億美元,增長了 26%。如上所示,經營現金流處於多年來的最高水平,這也是業務實力的另一個體現。最後,營業利潤率也出現了顯著改善,從去年同期的 28.1% 上升到 31.7%。這對公司來說是一個不錯的效率提升。

第二季度業績指引是在其收益報告中提供的。奈飛預計營收為 110.35 億美元,按年增長 15.4%。相比第一季度,這一增長速度將略有加快,並將使增長速度重回遠高於平均水平的狀態。他們預計每股收益為 7.03 美元,比去年同期增長 44%。與第一季度 25.2% 的增長率相比,這是一個顯著的增長加速。由於預計每股收益增長將遠超收入增長,因此預計業務效率將大幅提高。

在他們的營業利潤率指引中,情況似乎確實如此。他們預計營業利潤率為 33.3%,較 2024 年第二季度的 27.2% 有顯著提高。總體而言,由於預計未來基本面將全面改善,因此指引非常強勁。

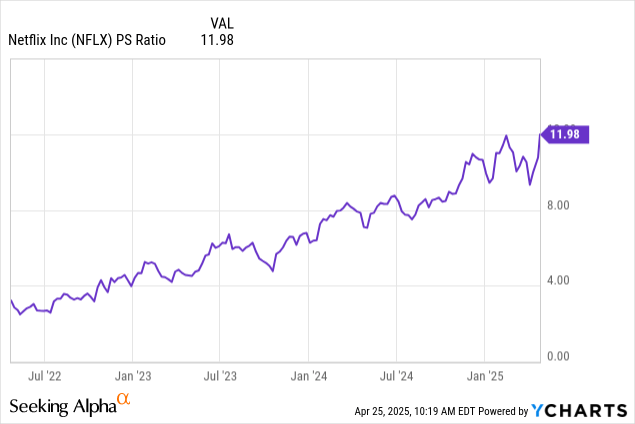

市銷率在過去幾年中持續擴張,目前處於三年來的最高點。現在的市銷率為 11.98,這表明奈飛的股票被高估了。如前所述,收入增長按月略有回落,並進一步接近多年平均水平。在他們的第二季度指引中,預計收入增長將再次加速,這對多頭來說是個好消息。然而,預計 15.4% 的增長率仍將顯著低於 2024 年第二季度的峯值。需要注意的是,該股在 2024 年中期的市銷率僅為 8.0 左右。雖然運營效率的提高可能有助於該股獲得更高的估值,但分析師仍然認為這裏存在脫節,表明投資者可能有些操之過急。此外,截至本文撰寫時,通信服務行業的市銷率中值僅為1.14,因此奈飛的股價比同行高出 951%。

鑑於該領域許多巨頭的估值,這或許是一個過高的溢價,但儘管如此,該股顯然已經相當昂貴。雖然收入增長率保持在15%左右,且具有韌性,但這不足以支撐這樣的估值。該公司在流媒體領域的領先地位或許有助於部分解釋其高溢價的合理性,但總體而言,該股目前似乎已脫離基本面。

上述分析顯示,隨着股價飆升至歷史高點,近期技術面已變得高度看漲。然而,MACD 和 RSI 的負向背離表明頂部可能即將到來,因此投資者應做好看跌逆轉的準備。就基本面而言,第一季度的盈利表現可觀,第二季度的業績指引也令人印象深刻。然而,這仍然不足以解釋市銷率自 2024 年中期以來的大幅擴張及其相對於通信服務行業的鉅額溢價。這讓人相信,投資者對股價的上漲預期過高,導致股價在此過程中被高估。因此,鑑於技術面預示牛市即將結束,且基本面風險/回報表現不佳,分析師認為給予奈飛賣出評級是合適的。