來源:金融人事mini

近日,平安銀行披露首份上市銀行一季報,2025年第一季度,受市場變化、優化業務結構等因素影響,該行實現營業收入337.09億元,按年下降13.1%;實現淨利潤140.96億元,按年下降5.6%。

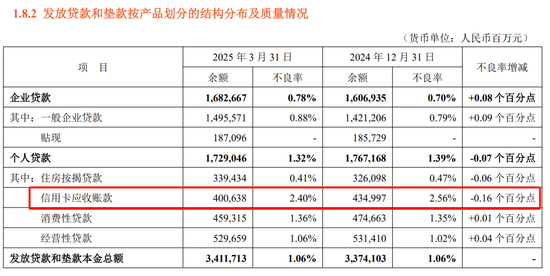

在零售端,一季度末,平安銀行個人貸款餘額17290.46億元,較上年末下降2.2%,其中,信用卡應收賬款餘額4006.38億元,較上年末下降7.9%。

銀行人事了解到,平安信銀行零售條線又出現重要人事變動,招商銀行信用卡中心副總經理曹慰將加盟平安銀行,擬任信用卡中心總裁。此外,平安銀行總行與分行近期還有一批中層幹部調整,本期也予以介紹。

總行及分行人事調整

風險管理部副總經理兼普惠信貸風險管理部總經理方文偉(上圖),任零售信貸風險管理部總經理;劉涵任風險管理部普惠信貸風險管理部副總經理。

方文偉,歷任平安銀行泉州分行副行長兼信貸執行官,廈門分行副行長,平安銀行總行公司授信審批部北區信貸審批中心總經理,零售信貸部副總經理。

零售信貸風險管理部總經理呂覆成,代為履行東莞分行行長職責。曾任平安銀行寧波分行行長助理、南京分行行長助理,總行原特殊資產管理事業部資產經營部總經理、資產監控部總經理。

藍歡不再擔任東莞分行行長,轉任東莞分行副行長;2020年2月起任平安銀行東莞分行行長助理、副行長,2023年12月升任東莞分行行長。愛企查信息顯示,2025年4月21日,平安銀行東莞分行的法定代表人已由藍歡變更為呂覆成。

東莞分行行長助理楊超羣,任總行派駐交易銀行部風險總監。楊超羣出生於1978年10月,曾在深圳發展銀行、廣發銀行、渤海銀行任職,2022年4月任平安銀行東莞分行行長助理。

周勇貫不再擔任東莞分行行長助理;曾任平安銀行佛山分行私行財富管理部副總經理(主持工作),2023年8月任平安銀行東莞分行行長助理。

總行戰略客戶部副總經理朱嵬,擬任南京分行副行長;曾任平安銀行原地產金融事業部總裁助理、副總裁(主持工作)。

福州分行副行長楊晨軼,任杭州分行副行長。曾任平安銀行廈門分行業務總監,上海分行公司部總經理、交易銀行部總經理、科技戰略金融部總經理,2021年12月任平安銀行福州分行行長助理,2025年1月升任福州分行副行長。

此外,金融監管總局批覆信息顯示,平安銀行4月份有多位分行高管任職資格獲覈准。

4月17日,劉德園任平安銀行哈爾濱分行行長助理;4月14日,冀文任海口分行行長;4月10日,李鋼任烏魯木齊分行副行長;4月9日,周博文任珠海分行副行長;4月8日,邱偉恒任惠州分行副行長。

平安銀行上述分行信息(2024年報)

一季報顯示,截至2025年3月末,平安銀行共有110 家分行(含香港分行),合計 1,145 家營業機構(含總行、分行及專營機構),比年初減少了4家。

招行零售老將掌舵平安信用卡

據銀行人事梳理,半年內,平安銀行信用卡中心負責人已三次變更。

去年10月,原平安銀行信用卡中心總裁劉顯峯「失聯」,該行當時回應:「劉顯峯因個人原因正接受外部有關單位調查,相關經營管理工作正常開展,各項業務不受影響。」此後,平安銀行行長助理張朝暉兼任信用卡中心總裁一職。

今年3月初,行長助理張朝暉不再分管零售條線,平安銀行信用卡中心總裁職責暫由邱真真代為履行。邱真真此前為平安銀行上海分行副行長,2025年3月7日,其平安銀行信用卡中心副總裁的任職資格獲覈准。

不到兩個月後,平安銀行信用卡中心新任總裁人選落定,來自招商銀行。招行總行信用卡中心副總經理曹慰,擬任平安銀行信用卡中心總裁。

曹慰在招商銀行零售業務板塊深耕多年,歷任信用卡中心市場企劃部副總經理、總行零售金融部總經理助理;2021年8月6日,其招行信用卡中心副總經理的任職資格獲覈准。

信用卡中心一直是平安銀行零售板塊的核心部門,截至2024年末,平安銀行信用卡中心資產規模為4209.69億元,在該行分支機構排名第三位,規模僅次於深圳分行和資金運營中心。

近兩年,商業銀行信用卡業務受到經濟大環境的影響開始出現收縮。平安銀行信用卡中心2024年末的資產規模較2023年末減少了754.82億元,按年下降15.2%;2024年末,平安銀行信用卡中心有員工1,588人,較上年末減員154人。

具體來看,截至2024年末,平安銀行信用卡流通戶數為4,692.61萬戶,按年下降12.9%;2025年3月末,信用卡流通戶數進一步減少至4,604.96萬戶。一季報中,平安銀行鍼對信用卡業務說明,該行順應市場環境變化,強化品質客戶選擇,深化存量客戶經營,新戶獲取規模有所下降。

(圖片截自平安銀行2025年一季報)

(圖片截自平安銀行2025年一季報)2024年末,平安銀行信用卡應收賬款餘額為4,349.97億元,按年下降15.38%;今年一季度末,信用卡應收賬款餘額繼續下降7.9%至4,006.38億元。資產質量方面,一季度平安銀行信用卡不良率下降0.16個百分點至2.40%,但仍遠高於個人貸款不良率的1.32%。

在2024年業績發布會上,平安銀行副行長項有志表示,去年主動調整零售業務結構,特別是資產端的業務結構,提升新增貸款的質量,信用卡和部分高風險的消費類貸款有所下降,這是主動調整的結果。

另一方面,信用卡合規問題也是一大弊端。2024年,平安銀行收到投訴合計 201,905 件,其中信用卡業務投訴佔比53.1%。今年4月10日,平安銀行信用卡中心啱啱因「銷售系統管理不到位」被深圳金融監管局罰款30萬元。

如今平安銀行正處於零售改革轉型的關鍵時期,曹慰選擇此時加入,擔子不可謂不輕。但正如平安銀行行長冀光恒在業績發布會上所說的,「確實零售的轉型非常困難,我個人和團隊壓力非常大,但我們還能定下心來、坐得住。喫過快的虧,就要痛定思痛。」

未來,平安銀行戰略仍然是以零售為主,冀光恒表示,「零售業務止血的第一步已經實現了,但實現造血功能需要過程。」

責任編輯:王馨茹