一、A股政策預期保持穩定的三個條件:1. 增量政策佈局的保留空間。2. 存量政策加速落地執行。3. 政府債券發行加速,為三季度穩增長儲備資源。4月政治局會議存量政策「用好用足」,增量政策「備足預案」,資本市場「穩定」基礎上還要「活躍」,全面覆蓋市場期待。政策關鍵驗證期,A股預期將保持穩定。

此前,我們討論了二季度A股政策預期保持基本穩定的三個必要條件:1. 對股價而言,後續政策空間比已落地的政策更加重要,保留增量政策佈局的空間是市場預期穩定的首要條件。2. 存量政策加速落地,特別是消費增量刺激,以及重點項目要落實到基建產業鏈中微觀改善上。3. 三季度穩增長壓力可能大於二季度,同時從政府債券發行到落實實物量有一定滯後。所以,市場期待二季度專項債和特別國債發行放量,為三季度穩增長進一步發力做好準備。

4月25日政治局會議召開,政策佈局基本覆蓋了上述三個條件,全面契合市場期待。政策關鍵驗證期,A股預期能夠保持基本穩定。這裏我們具體討論5個政策要點:

1. 存量政策「用好用足」。針對關稅衝擊壓力,會議強調「加緊實施」積極有為的宏觀政策,「用好用足」更加積極的財政政策和適度寬鬆的貨幣政策,並督促地方政府專項債券、超長期特別國債加快發行使用。前期累積的穩增長政策資源要加快落地。

2. 增量政策「備足預案」。開篇形勢研判部分提出「要強化底線思維,充分備足預案」,結尾執行落實部分又提出「根據形勢變化及時推出增量儲備政策」。應對後續重大風險,政策保留進一步發力空間。

3. 幫扶出口外貿企業的系列佈局貫穿政策全文。宏觀部分,提出創設新的結構性貨幣政策工具,穩定外貿是三大重點方向之一。產業部分,提出多措並舉幫扶困難企業,加強孖展支持,加快推動內外貿一體化,且對外貿企業的支持放在首位,位於新質生產力之前。民生部分,提出對受關稅影響較大的企業提高失業保險基金穩崗返還比例。

4. 堅定不移辦好自己的事,對外開放是長期正確。應對美國「全球貿易重構」,中國堅定不移擴大高水平對外開放、積極維護多邊主義纔是正解。此次政治局會議提到,加大服務業開放試點政策力度,加強對企業「走出去」的服務,對外開放繼續加強佈局。

5. 其他值得關注的內容:服務消費與養老再貸款是消費刺激新工具。房地產相關表述符合預期。資本市場「穩定」基礎上還要「活躍」,也符合市場期待。

二、美國對等關稅政策執行效果已全面偏離斯蒂芬·米蘭《重構全球貿易體系用戶指南》的設想。特朗普政策執行可能放緩,而是否會實際放緩,將成為未來一段時間關鍵交易因素。基準假設是,特朗普政策調整緩慢且漸進,美股承壓,A股基本面預期和風險偏好恢復有上限。

斯蒂芬·米蘭的《重構全球貿易體系用戶指南》可以認為是特朗普對等關稅的行動指南。可以明確看到,4月2日以來對等關稅政策執行的效果,已全面偏離米蘭報告的設想。我們提示5個米蘭報告設想和實際情況的明顯偏離:

1. (米蘭報告設想)關稅對中國影響更大 vs. (實際情況)人民幣匯率、中國資產價格都基本穩定。

2. (米蘭報告設想)中國不敢反擊,美國應避免反擊 vs. (實際情況)中國全面反擊,並為後續科技和金融領域的擾動做足準備。

3. (米蘭報告設想)能夠達成協議的貿易和安全夥伴規模足夠大 vs. (實際情況)日本和歐洲都不太可能達成實質性協議。

4. (米蘭報告設想)關稅加徵漸進實施,且給市場明確預期,避免對資產價格的重大沖擊 vs. (實際情況)關稅快速加徵,擾動力度持續超市場預期,美股顯著調整。

5. (米蘭報告設想)聯儲局主動配合,避免經濟和資本市場大幅波動,推動美元匯率主動貶值 vs. (實際情況)聯儲局有力捍衛獨立性。

在實施對等關稅的同時,避免美國資產價格大幅波動,是米蘭報告的重要目標之一。但目前的政策進度和資產價格影響都在遠離米蘭報告的設想。這種情況下,市場討論特朗普政策執行「應該」趨向柔和是合理的。而後續特朗普政策調整進程,對等關稅執行是否會實際趨緩,就構成影響全球風險資產的關鍵因素。目前的基準假設是,特朗普關稅政策調整是緩慢的,搖擺的。這種情況下,中期基本面負面信號仍可能增加,美股承壓,A股風險偏好修復幅度也受限。

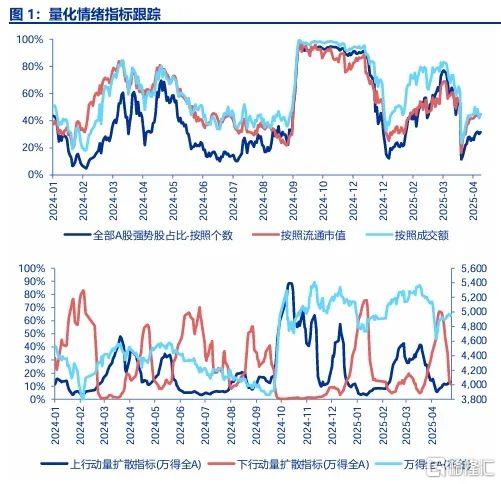

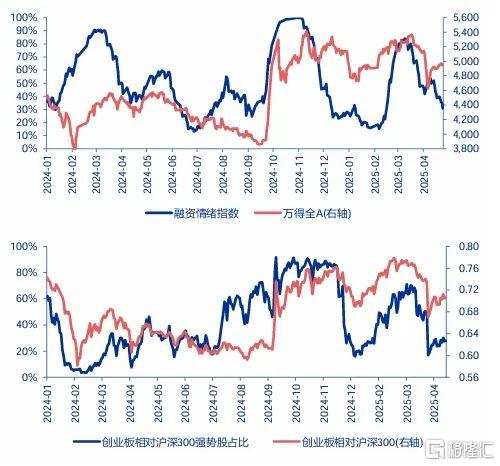

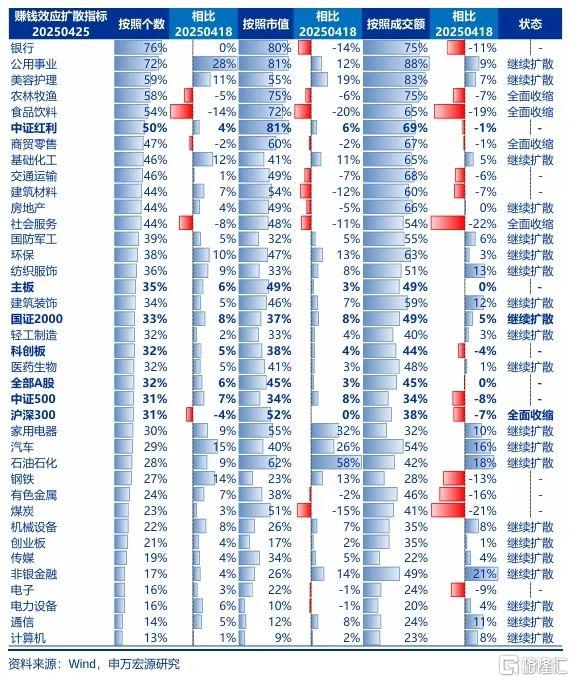

三、A股核心特徵逐步變化:政策對沖急迫性下降,市場自主定價權重提升。這使得,對沖資產、反擊資產的主題屬性下降,股價彈性下降;出口鏈、美國科技巨頭產業鏈階段性修復;高股息投資重新向港股聚焦。中期展望向「結構牛,全面牛」迴歸,二季度本就是「結構牛」的調整期,A股消化基本面壓力「幅度充分,時間不足」,維持二季度震盪市判斷。科技成長是性價比調整先到位,可佈局有時間價值的國內AI產業鏈(港股互聯網平台 + A股AI算力)。機器人機構持股更集中,短期依然是對催化更敏感、主題彈性更高的科技方向。

短期市場主要矛盾和核心特徵變化有兩個線索:1. 美國關稅緩和預期升溫,國內政策對沖急迫性下降,A股市場自主定價權重提升。2. 政策驗證期告一段落,市場主要矛盾自然切換。這對應行業結構特徵的變化:1. 對沖資產(從新消費向傳統消費的擴散)和反擊資產(農產品、模擬芯片)是長期方向,但短期主題屬性下降,股價彈性下降。2. 出口鏈和美國科技巨頭產業鏈脈衝式修復,但長期出海經營 & 深化本土化經營的趨勢不變。3. 高股息投資,港股的性價比仍高於A股,在保險舉牌視角下更是如此。短期,市場自主定價權重提升,高股息投資重新向港股聚焦。

中期展望逐步向「結構牛,全面牛」迴歸,25Q2本就是「結構牛」的調整波段,A股消化基本面壓力「幅度充分,時間不足」,維持二季度震盪市判斷。結構上,短期是科技成長賺錢效應已收縮至低位,而消費相對性價比已偏低。短期,消費擴散行情有兩個現實阻力:一是中美緩和概率增加,對沖資產股價阻力增加。二是政策驗證期結束,消費進一步上行需觀察數據驗證和改善的持續性。而科技佈局正當其時,我們關注有時間價值的國內AI產業鏈(港股互聯網平台 + A股AI算力)。另外,公募一季報反映出,機器人相對AI持股更集中,這表現為,機器人更容易對催化做出反映,是主題彈性更高的方向;而AI行情重啓所需要更重磅的催化,如果啓動則更偏向於中期行情。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期