一、政治局會議:適度刺激,開啓新節奏(邢自強、蔡志鵬等)

政治局會議明確將採取適度的、具有針對性的刺激措施來推動消費,在市場開放和監管放鬆方面也初現承諾跡象。

財政和房地產領域的刺激措施依然謹慎。目前看來,房地產去庫存仍難以取得決定性進展。

我們預計 2025 年下半年將出台規模在 1 - 1.5 萬億元人民幣的補充政策包,但這無法完全抵消關稅衝擊帶來的影響。

高層領導承諾 「統籌國內政策,應對貿易戰」。我們認為,中國政府將繼續通過加大科技投資、逐步向消費驅動轉型,以及適度靈活地放鬆政策以保障經濟增長。同時,中國政府可能會進一步開放國內市場,推動對外投資,維護多邊貿易體系。

政治局會議敦促加快推進已獲全國人大批准的 2 萬億元人民幣刺激計劃的實施:此次會議首次提出要 「抓緊」 落實現有刺激政策,包括加快政府債券的發行和使用,以及在適當時機下調存款準備金率和利率。這些措施,再加上銀行間流動性的持續寬鬆,有望在 2025 年第二季度末使國內生產總值(GDP)增速額外提高 0.6 - 0.8 個百分點。值得關注的新舉措包括:

對出口企業的定向支持:據我們估算,出口企業獲得的失業保險返還金額可能達到 GDP 的 0.1% 左右。

對消費的信貸支持:將設立一項針對服務消費和養老領域的新再貸款工具,這可能會為服務企業和消費者帶來更低利率的貸款。

新刺激政策指引(可能在 2025 年下半年出台)。高層領導強調要做好最壞打算,制定應急預案。這意味着政府將加大對消費品貿易的資金支持力度,並擴大相關項目的覆蓋範圍。我們仍預計 2025 年下半年會有 1 - 1.5 萬億元人民幣的補充政策包出台。

二、港A股策略(勞拉等)

A 股市場情緒隨交易量下降而走低。我們建議採取更加平衡的投資組合策略,持有離岸市場的優質大盤互聯網股和 A 股市場的藍籌消費股。保持耐心和靈活性,為市場的起伏變化做好準備。

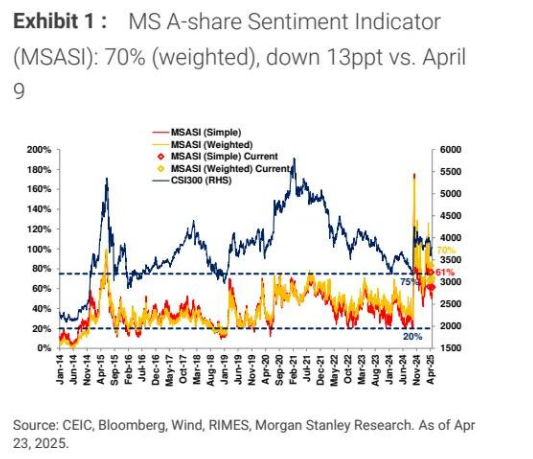

與之前相比,A 股投資者情緒有所下降:摩根士丹利 A 股情緒指標(MSASI)的加權值和簡單值分別下降了 13 個百分點,至 70% 和 6%;截至 4 月 9 日,創業板、A 股和股指期貨的日均成交額(ADT)分別下降了 17%、11% 和 40%,而北向資金的日均成交額增長了 27%,滬深 300 相對強弱指標(RSI - 30)較前截止日期(4 月 9 日)提升了 6 個百分點。市場一致預期的盈利預測修正幅度仍為負值,但自 2024 年 11 月下旬以來,下行勢頭有所放緩。

圖表 1:摩根士丹利 A 股情緒指標(MSASI):加權值 70%,較 4 月 9 日下降 13 個百分點

自 2024 年 2 月初以來,南向資金連續 56 周保持淨流入:4 月 17 日至 23 日,南向資金淨流入 7 億美元,年初至今(YTD)和當月(MTD)的淨流入分別達到 775 億美元和 218 億美元。

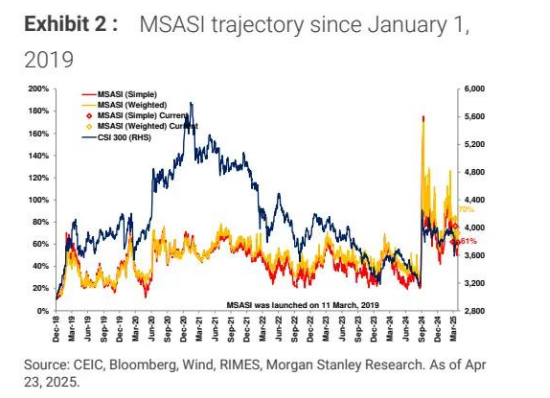

圖表 2:2019 年 1 月 1 日以來 MSASI 走勢

關稅調整(如果實施)可能會使大盤互聯網 / 科技、消費和醫療保健行業受益,並助力離岸市場表現優於在岸市場。

不過,近期我們仍建議保持耐心並採取平衡的投資策略:4 月 23 日,美國總統特朗普表示將大幅降低對中國的關稅,美國財政部長耶倫也預計近期中美關稅緊張局勢會有所緩和。若關稅確實下調,這將對中國股市構成重大利好。

在這種情況下,我們預計離岸市場的表現將優於在岸 A 股市場,大盤互聯網 / 科技公司(中國的代表性企業,技術結構突破的代表)、消費行業(通縮風險緩解)和醫療保健行業(中美緊張關係緩和)可能受益最大。

然而,截至目前,尚無證據證實雙方正在進行有效的雙邊談判。

此外,我們長期以來的觀點依然不變,即鑑於美國保護敏感產業、鼓勵國內投資和生產的戰略目標根深蒂固,達成貿易協議的難度較大。因此,我們認為近期的經濟和市場衝擊,以及中美關係進一步惡化的潛在影響,可能會促使兩國開始談判,但這一過程可能漫長且充滿波折,類似 2018 - 2019 年的情況。