智通財經APP獲悉,高盛近期與中國從基礎設施層到應用層的軟件供應鏈企業進行了交流,探討了客戶軟件預算、生成式人工智能的進展,以及 2025 年下半年的增長和盈利前景。預計2025年,高盛覆蓋的中國軟件公司營收平均按年增長26%,且四個季度營收將實現按月增長。

正文:

在生成式人工智能方面,增強型本土基礎模型(如深度求索模型)的出現帶來了以下影響:

第一,客戶的軟件預算從功能性工具轉向生成式人工智能軟件,推動每用戶平均收入增長,並吸引新的付費客戶;

第二,鑑於需求不斷上升,且面向企業(B 端)/ 消費者(C 端)用戶的盈利商業模式更加清晰,更多軟件公司投資基於基礎模型的應用軟件研發;

第三,企業利用生成式人工智能降低運營成本(如招聘工具)。

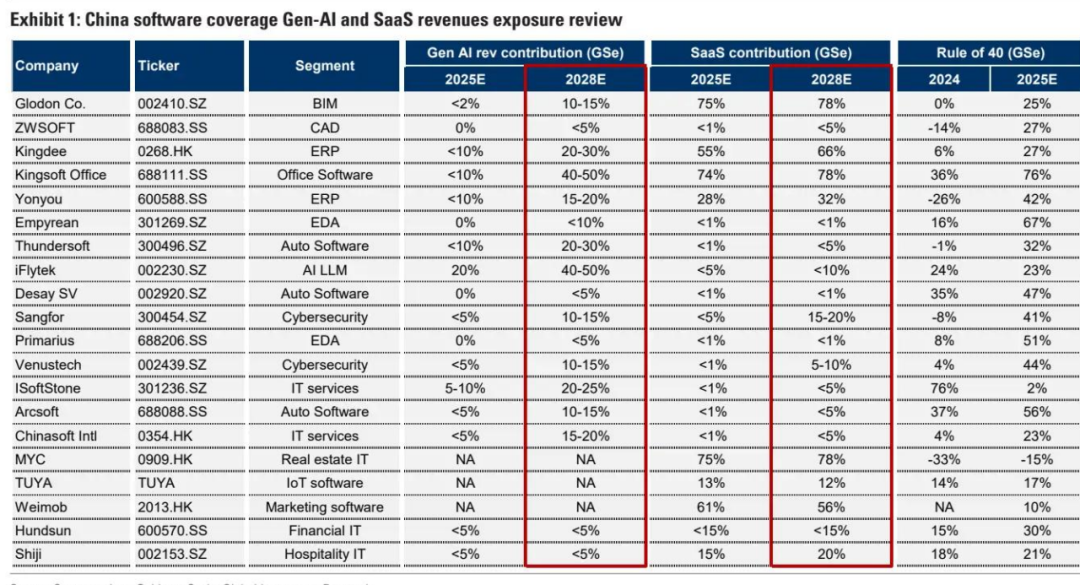

預計我們覆蓋的中國軟件公司的生成式人工智能營收佔比將從 2025 年的 0%-10%,提升至 2028 年的 10%-50%(見圖 1)。

(備註:上圖中包含四隻港股,分別是金蝶國際(00268),中國軟件國際(00354),明源雲(00909),微盟集團(02013)

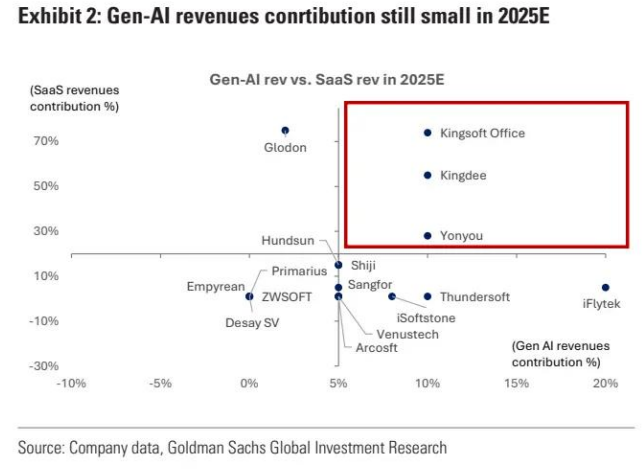

圖表 2:2025 年生成式人工智能營收貢獻仍較小

2025 年生成式人工智能營收與軟件即服務營收對比

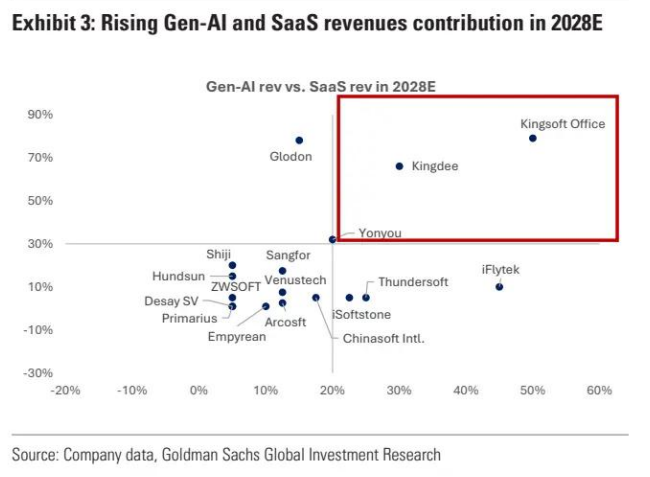

圖表 3:2028 年生成式人工智能和軟件即服務營收貢獻上升

2028 年生成式人工智能營收與軟件即服務營收對比

在生成式人工智能的發展趨勢和不確定的宏觀環境下,我們依然青睞收入可預測性較高的軟件公司。

這類公司的收入可預測性可能由以下因素驅動:一是軟件即服務商業模式,該模式具有經常性收入和更好的運營槓桿效應;二是在深度求索模型出現後,對生成式人工智能的應用佔比較高;三是在中國本土市場份額不斷擴大。我們也看好那些利用生成式人工智能降低運營成本的公司,它們能在經濟周期中更好地維持盈利能力。

股票推薦:我們重申對恒生電子(金融軟件)、塗鴉智能(物聯網軟件)、金山辦公(辦公軟件)、概倫電子(電子設計自動化軟件)、金蝶國際(企業資源規劃軟件)的買入評級。

一、最關鍵的6張圖表如下:

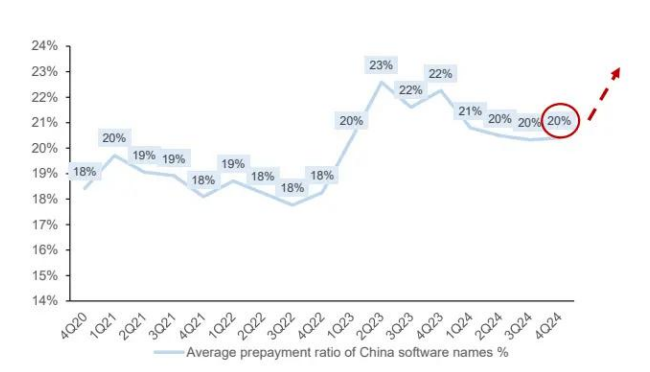

圖表 4:預計基於訂閱商業模式,合同負債將提前增加

中國軟件公司平均預付款比例

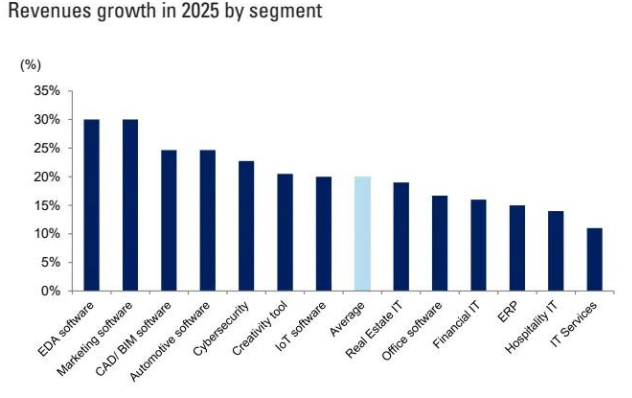

圖表 5:2025 年電子設計自動化、營銷、計算機輔助設計 / 建築信息模型和汽車軟件在營收增長方面表現突出

2025 年各細分領域營收增長情況

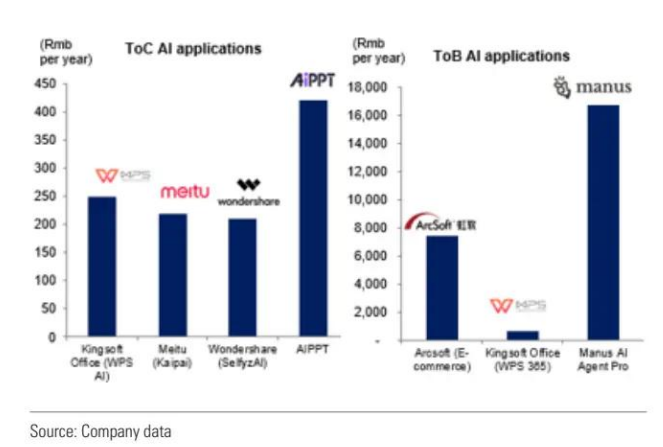

圖表 6:生成式人工智能應用在 B 端和 C 端用戶中的貨幣化(人民幣)

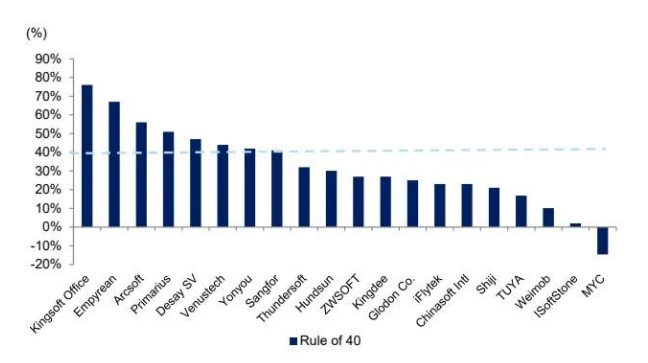

圖表 7:2025 年金山辦公、概倫電子和虹軟科技在 40 法則指標上表現突出

40 法則(營收增長與息稅前利潤率之和)

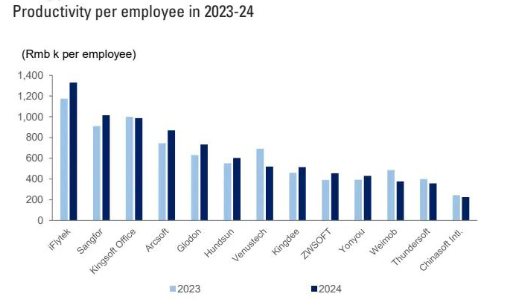

圖表 8:2024 年在人工智能支持下,軟件公司生產力有所提高

2023 - 2024 年每位員工的生產力(人民幣 / 員工)

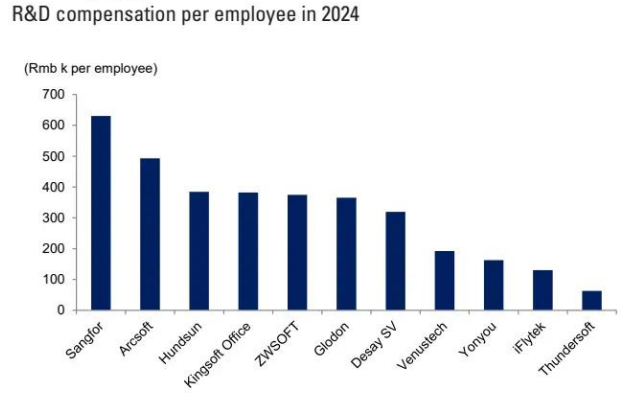

圖表 9:深信服、虹軟科技、恒生電子為研發人員提供更高薪酬

2024 年每位研發人員的薪酬(人民幣 / 員工)

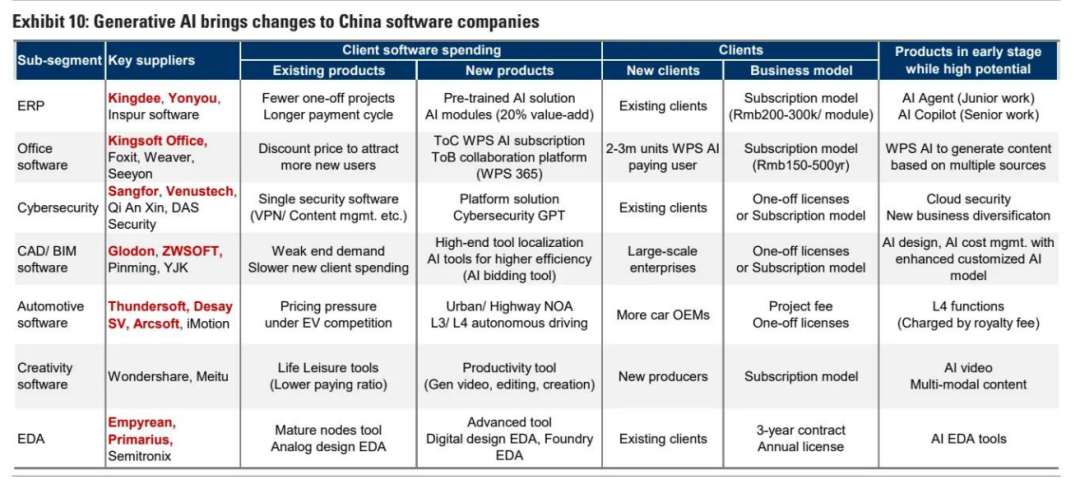

二、生成式人工智能給中國軟件公司帶來的變化

預算:客戶軟件預算向生成式人工智能應用軟件轉移

宏觀環境的不確定性限制了客戶的軟件預算,尤其是那些面臨終端需求放緩和競爭加劇的客戶。然而,我們發現客戶願意投資於生成式人工智能,這對擁有相關產品的軟件公司有利。鑑於生成式人工智能應用軟件能夠提高客戶生產力並節省成本,提升運營效率,我們看到客戶正逐漸將軟件預算從基礎軟件工具轉向這類軟件。

產品:為大型客戶定製,為中小企業提供標準化解決方案

關於大型客戶是否會基於深度求索基礎模型自行開發行業特定的生成式人工智能基礎模型和應用軟件,存在一定爭議。我們發現一些客戶選擇基礎模型供應商的服務來開發行業特定基礎模型;不過,客戶仍會與應用軟件供應商合作,在不同工具上集成人工智能,開發人工智能功能。軟件供應商通常為大型客戶提供定製化軟件和服務,同時也為中小企業開發標準化解決方案和應用程序編程接口(API)。

貨幣化:大型客戶基於項目收費,中小企業採用軟件即服務模式

在中國,生成式人工智能在 C 端和 B 端市場均已開始實現貨幣化。對於現有客戶,生成式人工智能促使他們為具有人工智能功能的升級版本支付更多費用,從而推動每用戶平均收入增長。對於新客戶,生成式人工智能加速了免費用戶向付費客戶的轉化。對於大型客戶,軟件公司可以根據定製人工智能工具的項目預先收費,利用客戶的預訓練數據使工具更符合他們的需求。對於中小企業,軟件公司可以提供標準化解決方案和 API,並收取年度訂閱費用。

應用:生成式人工智能提升運營效率

軟件供應商已開始利用生成式人工智能軟件(如人工智能編碼、人工智能分析)來提高內部效率和降低成本。儘管生成式人工智能應用軟件仍在開發中,模塊不斷擴展,功能不斷增強,但從長期來看,所有模塊可能會集成到一個人工智能助手中,使其能夠獨立規劃和完成任務。我們覆蓋的中國軟件公司在 2024 年已展現出運營效率的提升(例如,每位員工的平均營收從 2023 年的 62.1 萬元人民幣(8.5 萬美元)增至 2024 年的 64.7 萬元人民幣(8.9 萬美元))。我們預計,隨着更多生成式人工智能應用於業務中,未來效率將繼續提高。

各細分領域生成式人工智能的關鍵應用

辦公軟件:在 C 端,辦公軟件較早採用訂閱商業模式和人工智能貨幣化策略(每年 200 多元人民幣)。在競爭日益激烈的情況下,本土廠商目前優先通過提供折扣價來擴大人工智能用戶羣體,而非追求短期利潤。在 B 端,本土辦公軟件正在拓展協作平台和一站式解決方案的邊界,以提高每位用戶的消費金額,管理層指出具備辦公軟件能力的供應商較少。

企業資源規劃:管理層注意到一些大型客戶存在付款延遲的情況,本土供應商幫助客戶從全球企業雲平台遷移到本地平台也需要時間。然而,我們看到客戶對人工智能模塊的採用率不斷提高,每個模塊每年收費 20 - 30 萬元人民幣,大型客戶在部署人工智能之前需要花費 1000 萬元人民幣以上進行預訓練。管理層對客戶在人工智能方面的支出增長持樂觀態度,預計客戶將採用 1 - 2 個人工智能模塊(人工智能助手可節省重複性工作,人工智能 copilots 可提高效率)。

計算機輔助設計 / 建築信息模型:儘管建築 / 設計行業客戶的信息技術支出仍面臨挑戰,新項目啓動緩慢,但我們看到計算機輔助設計 / 建築信息模型本土供應商正在尋找新的增長點:一是高端工具(如 3D 計算機輔助設計)的國產化需求,以保障供應鏈安全;二是由建築人工智能模型支持的人工智能應用,如廣聯達的人工智能投標工具,能真正提高用戶效率;三是針對客戶興趣濃厚的單點工具投入更多資源。管理層還強調專注於更具增值性和更高進入壁壘的軟件工具,以實現高質量增長。

汽車軟件:比亞迪宣佈其車輛智能化戰略,使導航輔助駕駛(NOA)成為售價超過 10 萬元人民幣車型的標準配置。我們看到更多汽車原始設備製造商正在加速城市 / 高速公路導航輔助駕駛的開發,並在新車型上採用該技術,這將使整個自動駕駛算法、駕駛員監測系統和域控制器等汽車技術供應鏈受益。

網絡安全:考慮到需求環境和競爭市場,管理層對今年的安全支出仍持保守態度,但他們認為客戶支出的主要驅動因素包括:一是集成多個單點軟件的平台解決方案,以推動持久增長;二是鑑於深度求索人工智能模型的出現,網絡安全需求不斷增加,客戶對網絡安全 GPT 的一次性或訂閱式支出。

三、2025 年下半年增長、盈利和招聘展望

更多港股重磅資訊,下載智通財經app

更多港股及海外理財資訊,請點擊www.zhitongcaijing.com(搜索「智通財經」);欲加入智通港股投資羣,請加智通客服微信(ztcjkf)