海南鈞達於2025年4月28日啓動全球發售,擬發行6343.23萬股H股,發售價區間為每股20.40港元至28.60港元,預期5月8日在香港聯交所主板掛牌交易。

本次發售中,香港公開發售佔10%(634.33萬股),國際發售佔90%(5708.9萬股),另設15%超額配股權。

由此,鈞達即將成為首個A+H的上市的光伏主材企業!藉助港股平台優勢,鈞達將加速推進中東10GW海外產能建設,全面提升全球化市場競爭力。

在國際貿易戰升級、光伏洗牌大背景下,海南鈞達能得到香港聯交所的認可,這既是公司過往優秀業績的一次證明,亦體現了全球資本市場對其戰略佈局及發展潛力的充分肯定。

對外借助全球化平台,對內依託持續的科技創新,海南鈞達有望率先擺脫行業內卷。當然,鈞達股份赴港上市的目的並不止於此。這家公司要致力於成為光伏領域具有重要地位的、專業、專注、領先的全球化企業,要成為光伏電池領域的寧德時代!

01

夠專業、夠領先!夠堅定!

現在,鈞達股份是市場中競爭力最強的專業N型電池供應商,沒有之一。

從專業電池製造企業的行業地位來看,弗若斯特沙利文數據顯示,按照2024年的出貨量計算,在所有專業太陽能電池製造商中,鈞達N型TOPCon電池全球市場份額達至約24.7%,排名全行業第一。另外,鈞達的光伏電池全球市場份額也已達至約17.9%,排名全球第二。

從整個電池片環節的出貨量這一維度看,即使把專業製造商和一體化製造商放到一起,鈞達股份的N型TOPCon電池的市場佔有率,也能佔到7.5%;在光伏電池市場總盤子中,份額約為5.6%。

在電池技術方面,光伏行業在2022年開啓N型時代,自此鈞達的TOPCon電池效率一直穩居行業領先地位。鈞達的TOPCon電池一直是行業標杆,公司也成為被追逐、被效仿的對象。2024年,鈞達推出MoNo2系列N型TOPCon電池,平均量產轉換效率提升0.5%,即達到了26.5%。

需要特別指出的是,鈞達股份也是行業內第一家全面計提PERC資產、全面擁抱n型技術的企業。現在,鈞達股份的光伏電池年化產能約為44.4GW,均為N型TOPCon電池產能!

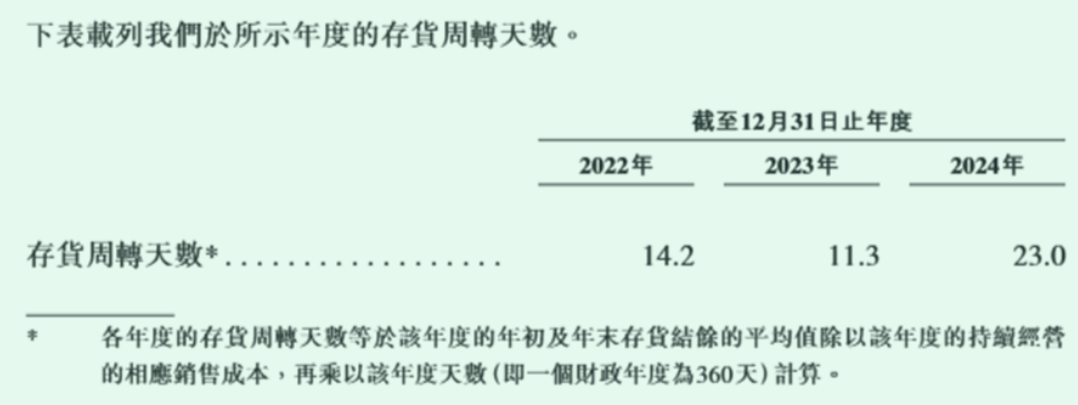

技術領先,是公司競爭力的先決條件;運營效率,則是實現戰略目標的保障。鈞達股份始終注重管理效率、運營質量,而且能夠根據市場變化迅速做出響應。存貨周轉率,是衡量一家企業運營效率的核心指標。截至發稿前,鈞達股份是整個光伏行業存貨周轉天數最少的企業。

公司在招股說明書中表示:「存貨周轉天數由2022年的14.2天下降至2023年的11.3天,主要因為於2023年鈞達提升存貨管理,包括制定具體存貨持有目標及提高整體運營效率。鈞達的存貨周轉天數由2023年的11.3天上升至2024年的23.0天,主要由於硅片市價下跌,導致鈞達2024年原材料成本佔收入成本的百分比下降。」

鈞達能夠取得優異的經營成果和重要的市場地位,得益於兩個重大戰略選擇。

(1)堅定扛起專業化大旗,做光伏的寧德時代。

2022年,幾乎是整個光伏行業選擇專業化還是一體化發展模式的一道分水嶺。在那一年,很多企業都放棄了專業化,向一體化轉型,相當多的專業電池企業都在向下遊佈局組件產能,有的電池企業向上遊佈局硅片、甚至是硅料。但是,鈞達保持戰略定力,只做電池。公司也由此成為市場中唯一一家只專注電池片的企業。

因為專業,所以專注。

正是由於鈞達的堅持與努力,專業化電池企業的地位也在悄然發生變化:由一體化企業的「補充力量」,轉變成為一體化企業的戰略盟友。

現在,全球出貨量排名前十的光伏電池組件企業中,有九名都是鈞達股份的客戶。其中包括晶科能源、晶澳科技、隆基綠能、天合光能、正泰新能源、阿特斯等一線組件品牌,以及陽光能源、英利中國等衆多二線組件品牌。現在,鈞達來自歐洲、拉丁美洲、澳洲等新興市場海外客戶已有數十個。

值得一提的是,自2024年下半年開始,具有電池生產能力的一體化企業,也加大對鈞達電池片的採購比例:因為外採電池片性價比更高。

鈞達在光伏電池片領域專業能力得到了認可,合作與分工也再次成為光伏市場的趨勢。

在這方面,鈞達和寧德時代非常相似。鈞達股份專注於光伏行業的核心技術環節——電池片領域,服務全球客戶。寧德時代則是掌握鋰電池核心技術,以此服務全球客戶。

兩家企業的戰略共通之處,就是依託於核心技術,持續提升產品力,從而鏈接起整個產業,用專業化創造商業價值。

在當今光伏製造產業鏈(尤其是組件環節產能)再全球化的清晰趨勢下,國金證券認為:

「龍頭獨立電池片供應商,憑藉豐厚的歷史出貨業績、領先的產品性能和全球化佈局能力,有望獲得行業地位和企業價值的重塑。尤其是在當前行業仍處爬坑期、且下一輪主流技術路線方向尚未達成一致預期的背景下,電池片環節新建資本開支預計持續處於相對低谷期,供需關係的改善,疊加龍頭企業出貨結構、產能結構的持續優化,有望令相關公司的盈利水平呈現出超預期的修復彈性和持續性。」

(2)最早堅定選擇TOPCon技術路線。

2022年,在這個全行業從p型技術向n技術轉型的關鍵時刻,大多數企業對於新技術的感知不夠敏銳,有的對於PERC技術仍然心存幻想,甚至還上馬了新的PERC產能。另外,還有不少企業對於選擇哪條n型技術路線徘徊不定,猶豫、觀望,以致錯失戰機。

堅持只做電池的鈞達股份,率先堅定地選擇了n型TOPCon技術路線,而且始終堅信,這將會成為光伏主流技術路線。後來的事實當然也證明:n型TOPCon電池迅速取代P型PERC電池,並且成為市場主流。

多家專業機構預計,由於其他n型電池所需投資成本較高,預期至少在2030年前,TOPCon仍將維持市場主流地位。

抓住技術迭代時機的鈞達,也順利實現彎道超車,一舉奠定公司n型電池技術領導者的江湖地位。

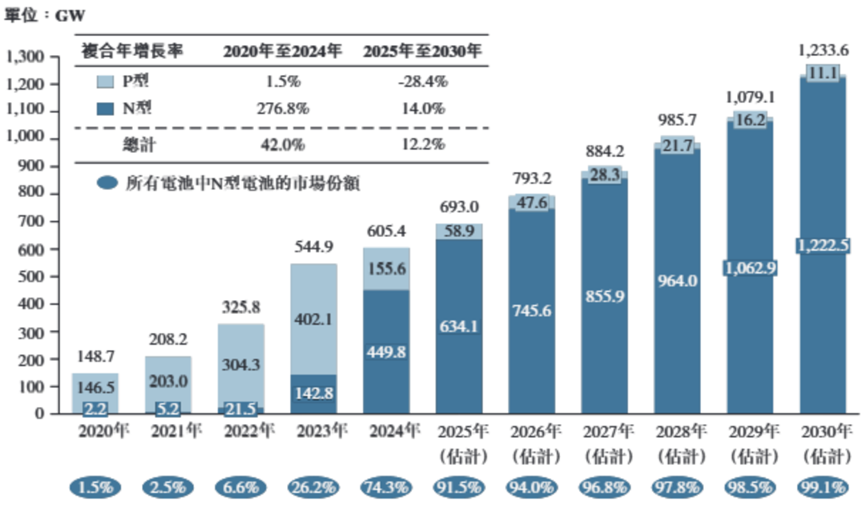

按類型劃分的全球光伏電池出貨量;來源:弗若斯特沙利文

按類型劃分的全球光伏電池出貨量;來源:弗若斯特沙利文02

7美分/W!阿曼,新的起點!

專注與堅持,是鈞達取得今天高層領先優勢的經驗。現在,公司正準備邁向更大的舞台——海外。實際上,最近幾年,鈞達從來沒有停止過全球化的思考與實踐。

從2023年起,鈞達股份就已經在為全球化作準備——佈局全球銷售網絡,加強對全球客戶的服務能力。

公司財報顯示:鈞達的中國境外(主要包括印度及土耳其)銷售收入佔比由2023年的4.7%上升至2024年的23.9% ,並進一步上升至2025年第一季度的58.1%。

時機已然成熟,鈞達把製造業出海的首站選擇在了中東,阿曼!

2024年6月,鈞達與一家阿曼政府實體簽訂投資意向書,將在阿曼投資建設光伏電項目項目,年化產能約為10GW。

該項目總投資金額2.8億美元,將於2026年開始商業化生產,其中一期5GW 預計投資金額2.8億美元,將於2026年開始商業化生產,並將根據一期進度推進二期建設。

人們可能並沒有注意到,鈞達是頭部企業中少有的沒有海外產能佈局的企業。準確地說,鈞達沒有在東南亞佈局產能。4月19日,美國商務部宣佈對於東南亞四國的高額「雙反稅」終裁,最高稅率超過3500%。鈞達則不會受到這一政策的絲毫影響。

鈞達股份產能出海的首站,為什麼沒有選擇供應鏈配套更成熟、落地更容易的東南亞,或者建設周期長但利潤相對高的美國,而是選擇了中東,選擇了阿曼呢?

一位擁有豐富出海經驗的光伏大佬不久前在接受趕碳號採訪時表示:「企業選擇出海目的地,第一要考慮的是地緣政治問題;第二是纔是工業基礎以及產業鏈問題,這關係到成本和產品競爭力;第三則是當地的金融貨幣政策。「

阿曼,是鈞達對全球重點區域詳細盡調後作出的慎重選擇。

首先,阿曼政局穩定,政府非常重視光伏等可再生能源的開發與利用。

公開資料顯示:阿曼是開發可再生能源項目的先行者之一,已經制定了到2050年實現淨零排放的預期目標;設定可再生能源消費目標,到2030年將可再生能源消費比例提高20%,到2040年提高35%。

由於氣候炎熱乾旱,阿曼日照資源豐富,是世界上最大數值的太陽輻射國家之一。因此,太陽能的開發對於阿曼的能源轉型與產業轉型,都具有重大戰略意義。

為了支持可再生能源的發展,阿曼創造出有利的營商環境。例如,阿曼為外國投資者提供多項激勵措施,包括在若干條件下可延長長達五年的免稅期、無個人所得稅、資本及利潤匯回自由以及固定的外匯匯率。經阿曼內閣批准,外國投資者可擁有70%至100%的企業股份,有利於吸引衆多境外投資。

第二,阿曼的光伏製造條件相對成熟。

有人曾對中東幾個國家進行了形象的比喻:阿聯酋就像新加坡,全球化程度高,商業成熟,開放多元;沙特就像中國,市場大,實力強,文化底蘊深厚;而阿曼就像這幾年的越南,工業增長和基礎設施發展很快,各種條件容易匯聚起來,發展速度很快。

針對阿曼的光伏電池項目,鈞達股份預計,阿曼一期項目建設周期為6個月。其效率和進度可以參考3個數字:

(1)在美國建設光伏電池的時間大約在1.5至2年;

(2)東南亞建設光伏電池項目的周期一般在1年左右。

(3)鈞達國內的滁州基地及淮安基地,分別僅用時約5個月、4個月。

第三,阿曼還擁有一個獨特優勢,那就是即將誕生一家硅料企業,聯合太陽能。

這是由光伏大佬、大全能源前高管張龍根牽頭投資的產能10萬噸的硅料大項目。該項目預計將在2025年投產。

也許,鈞達和聯合太陽能這兩家企業,對於阿曼的政策環境、營商環境、項目效益的英雄所見略同。或許,阿曼以及兩家企業都已經深入論證過,兩個大項目之間能夠形成垂直的產業鏈協同優勢。

第四,阿曼受全球地緣政治影響極小。

當然,能不能賺錢,是企業投資與否的決定性因素。可以確定的是,阿曼的電池製造項目,將會成為一個高毛利項目。

當下,整個世界正處於貿易戰的不穩定狀態,但是,阿曼所受的衝擊,可能是所有國家中最小的。這是因為美國與阿曼簽訂了有效的長期自由貿易協定。儘管美國於2025年4月2日宣佈,對阿曼徵收10%的基礎關稅,但該關稅在目標國家中處於最低水平之列。

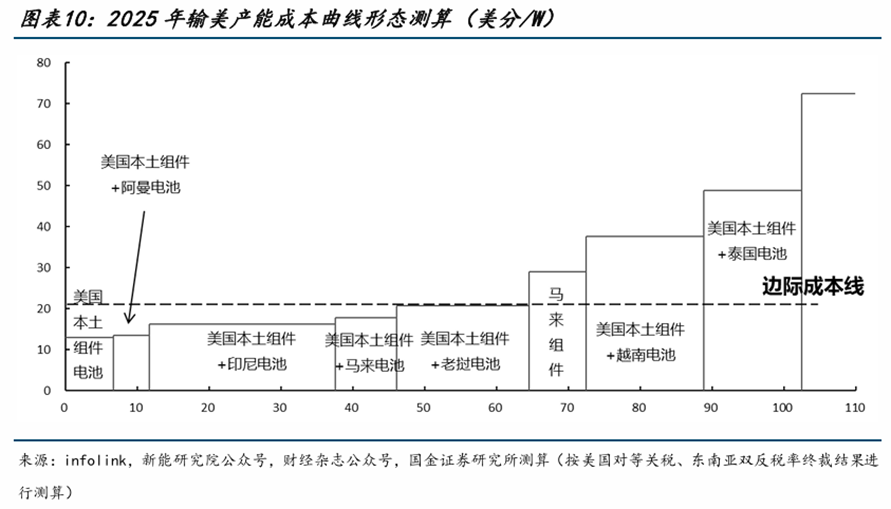

對此,國金證券研報指出:

「根據海外產能規劃以及各類關稅測算,美國本土組件+阿曼電池產能成為除美國本土組件+電池產能以外,成本最低的輸美方式。在美國組件產能理想開工率水平下,對比電池片邊際產能的製造成本,美國本土組件+阿曼電池產能的盈利將超過7美分/W。」

靠着7美分/W的利潤,這一項目將助推鈞達率先走出行業內卷。

對鈞達來說,阿曼產能是其全球化戰略的重要一環,是一個嶄新的開始。未來鈞達股份或將在其他有優勢和戰略價值的國家地區佈局電池產能。

差異化的全球化戰略和業務佈局,將會為鈞達帶來豐厚利潤。更為關鍵的是,將會進一步鑄牢公司領先優勢和未來發展根基,有效提高企業抗風險能力。

後記:如何判斷一家企業會不會贏

光伏的寒冷,影響着每一個光伏人。但是,光伏人同樣可以感受到光伏環境的改善:

一方面,各級政府及行業協會已經意識到光伏行業出現的問題。政府在整頓產業招商政策,協會在引導行業自律,光伏行業有望結束混戰。

另一方面,光伏向更深處洗牌。2024年第二季度以來,中國光伏電池的產能增速有所放緩,其影響已體現在定價上,高效N型TOPCon電池預計率先開始恢復盈利能力。根據第三方機構弗若斯特沙利文預測,光伏行業正處於產能出清及整合的中後期階段,且這個整合過程已實質化。

優勝劣汰,去僞存真。行業已經過了千軍萬馬幹光伏的草莽時刻。光伏洗牌,真正洗掉的是落後技術、落後產能、落後企業,對於優秀企業來說反而是一種利好。

趕碳號始終認為,判斷一家企業會不會贏,並不是看它未來準備做什麼,怎麼做,而是要看這家企業在過去贏過沒有,贏了幾次,在光伏行業最關鍵的時刻,做出了什麼樣的抉擇,又產生了怎樣的結果。

百戰歸來再出發,鈞達將成為光伏主材領域首家A+H股。成功赴港上市以後,鈞達將藉助這一全球化平台,全面對接全球優質資本,全面推進全球化業務戰略,從而成為一家領先的科技能源企業,成為光伏行業的寧德時代!

編審及統稿:偵碳