美國對等關稅是上世紀日美貿易戰的升級版本,我國已到了不得不打的時候,半導體產業作為核心博弈領域,自主創新與需求拉動是關鍵。

一、半導體產業由技術和需求雙輪驅動,美國處於引領地位

半導體產業的發展是由技術推動與需求拉動的。技術的推動經歷了從簡單的電子管、晶體管到集成電路、超大規模集成電路,從遵循摩爾定律的先進製程製造到拓展摩爾定律提升系統能力的先進封裝技術以及圍繞這兩者的設備、材料技術的進步,尤其是光刻機的突破。需求的拉動經歷了從軍用轉民用,從收音機、電視機、隨身聽、個人計算機、汽車、PC、手機、新能源汽車、AIOT等一系列消費終端產品的新舊更迭;從2G到6G,從工業互聯網到智能製造等B端需求變化。

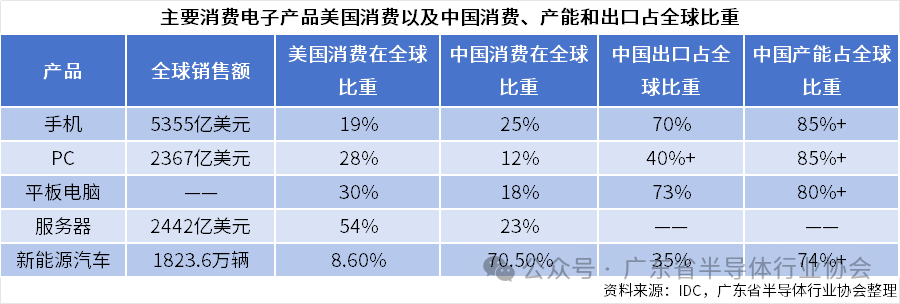

截至目前,不管是在半導體技術還是需求方面,美國始終屬於引領地位。憑藉美元霸權,美國能夠在全球範圍內實施經濟政策;憑藉美元信用,美國成為全球最大的「甲方」。從半導體終端產品來看,美國消費了全球手機、PC、平板電腦、服務器的19%、28%、30%、54%。中國人口是美國的4倍,是這些產品的主要生產國,但在消費上除了新能源汽車領先外,其他人均消費均落後於美國。這或許是美國發動貿易戰的底氣之一,顧客就是上帝。

二、以史為鑑,為什麼日本半導體產業被美國打殘了?

談到美國對中國發起的關稅戰,不妨回顧下美日半導體產業之爭。美國在日本芯片、消費電子、汽車產業崛起後,通過關稅、不平等條約限制日本產品出口,聯合韓國對日本存儲芯片產業進行絞殺,日本在內需不足、外需受限、技術封鎖下節節敗退,國內資金脫實向虛,轉戰房地產,泡沫破裂後,步入了「失落的30年」。

展開來看,20世紀50年代,半導體技術起源於美國,冷戰背景下,美國軍事國防需要推動了半導體技術的產業化。美軍的大量訂單助推了類似仙童半導體這樣的美國公司的發展。

20世紀60年代,為對抗蘇聯,美國對日本進行了大規模援助,在此期間向日本輸出半導體成熟技術,自己則專注於創新。

70年代,日本在本地政府支持、低利率環境下,開展「VLSI(超大規模集成電路)計劃」,抓住存儲芯片的機會推動民用市場,利用他們在優化工業和製造工作流程方面的技能以及長期投入,實現了對美國的反超,壓縮了美國半導體企業的生存空間,引起美國企業的抱團反攻。1977年,美國成立半導體行業協會SIA,遊說美國政府對日本企業進行反制。

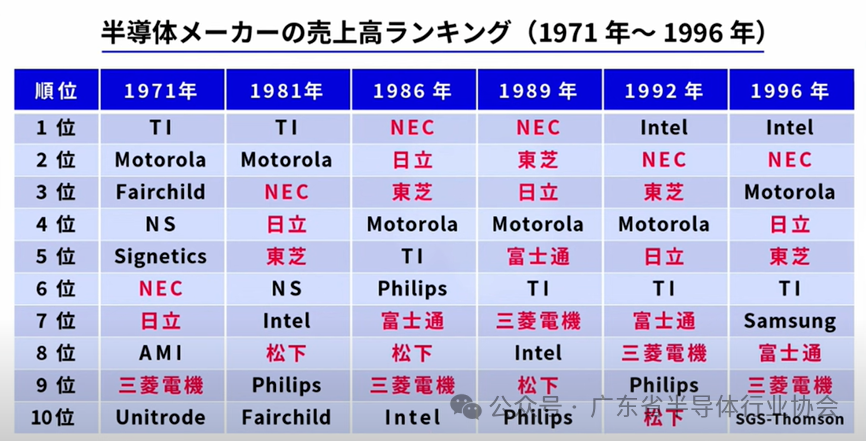

80年代,「里根革命」帶來的自由主義經濟之風,推動了全球化浪潮,美國企業在追求更低成本和更高利潤的驅動下,將製造業生產逐步外包到勞動力成本更低的發展中國家,本國製造業競爭力下降。1985年,日本已成為全球最大的DRAM生產國,世界十大半導體廠商中日本佔據一半,光刻機其汽車、消費電子產品也暢銷全球。1989年,日本公司佔據了70%的光刻機市場份額

美國的反制也更為猛烈。1985年,日本被迫簽署《廣場協議》,迫使日元升值,日本強勢出口遇阻。同年,「東芝事件」爆發,美國以「向蘇聯走私機牀」為由制裁東芝,1986年日本簽署《美日半導體協議》,強制日本開放半導體市場、日本生產的半導體只能限價出口美國。1987年,美國對日本價值3.3億美元的存儲器加徵100%懲罰性關稅。同年,通過了《東芝制裁法案》,美國有權得到所有技術。1989年,石原慎太郎在《日本可以說「不」》中日本不需要服從美國,因為美國依賴日本的半導體,引發了美國的憤怒和恐懼。美國再次和日本簽訂不平等條約《日美半導體保障協定》,迫使日本開放其半導體產業的知識產權。1991達成簽訂第二次半導體協議,要求日本承諾使美國在日本半導體市場份額提升至20%。兩次日美半導體協定的簽訂使得日本半導體廠商原來具有的價格優勢喪失。自此,日本半導體產業徹底淪陷。

《廣場協議》簽訂後,日元升值,產品出口困難,日本將資金更多投資房地產,1991年,匯率大漲帶來的虛假繁榮和泡沫經濟最終破滅,日本步入「失去的30年」,日本半導體產業收縮至材料、精密機械層級為主。

在美日爭鬥之時,韓國、中國台灣也盯上了半導體這塊肥肉,同時,美國也需要找對自身沒有安全威脅的產業轉移溢出地,以制衡日本。

1983年,韓國三星組建半導體工作組前往美國學習美光公司DRAM存儲芯片生產技術,併購得了64K DRAM技術授權。隨後,在巨大的政府補貼以及逆周期投入下,韓國在存儲領域逆襲日本,取得了更高的市場份額。

1985年,張忠謀回到台灣接受建立台積電任務,開創出芯片代工製造模式,使全球半導體產業鏈分工更加明確,對於產業鏈上的規模效應要求越來越高。

除了尋求盟友,美國的成功反擊還在於對新技術新產品的持續研發投入。英特爾放棄DRAM芯片市場,轉向生產微處理器,用於個人電腦通用芯片;高通專注無線通訊,隨着移動互聯網市場崛起,壟斷移動通信芯片;蘋果發力移動市場,自研ARM架構芯片,手機、電腦、耳機等終端產品征服全球市場;英偉達發明GPU,構築CUDA生態,隨着OpenAI一炮走紅,壟斷AI芯片市場。1987年,美國成立了Sematech聯盟重點攻克光刻機技術,保障了美國在半導體設備領域的優勢地位。

三、中國大陸半導體產業的發展與抗爭之路,不願打,但也不怕打,必要時不得不打,現在就是不得不打的時候

中國大陸半導體產業的發展之路與日本不同,國情國力亦有顯著差異,中國14億人口蘊含着極大的消費潛力,擁有「一帶一路」等合作伙伴,面對美國的貿易制裁,自然不能一味屈服。

回顧來時路,中國大陸半導體產業是在貿易戰的外力下催熟的。

20世紀50-70年代,中國大陸半導體產業主要還是服務軍工,在成本、規模、市場化、產業化等的考慮則非常欠缺,市場競爭力脆弱。

80-90年代,技術迭代日新月異,而我國技術引進審批流程長,技術人才缺乏,中外在半導體先進水平的差距越來越大。

進入21世紀,中美關係緩和,2001年中國加入WTO,不少學子陸續歸國創業,半導體產業才啱啱有點萌芽的樣子。2000-2005年成立了一批芯片企業,如中芯國際、珠海炬力、展訊通信、福建瑞芯、匯頂科技、銳迪科、中興微、華為海思、瀾起科技、豪威科技、兆易創新、上海微電子、格科微、宏力半導體。

在2014年之前,芯片產業在官方層面沒有獲得太多實質性的支持,我國芯片仍依賴進口。2013年,集成電路成為我國第一大進口商品,佔據全球市場份額的50%。我國對於半導體芯片的進口依存度接近80%,高端芯片的進口率超過90%。

2014年,集成電路上升至國家戰略。中國發展的太快了,2014年已成為全球第二個GDP超過10萬億美元的國家(10.48萬億美元)。老大盯上了老二,中國想取得進一步的發展,需要向更高技術含量更高附加價值的產業延伸,萬億半導體產業成為重中之重。同年,《國家集成電路產業發展推進綱要》發布,定調「設計為龍頭、製造為基礎、裝備和材料為支撐」,正式成立「國家集成電路產業發展投資基金」,即「大基金一期」,撬動社會資本投入半導體產業。至此,發展半導體產業才上升到國家戰略。

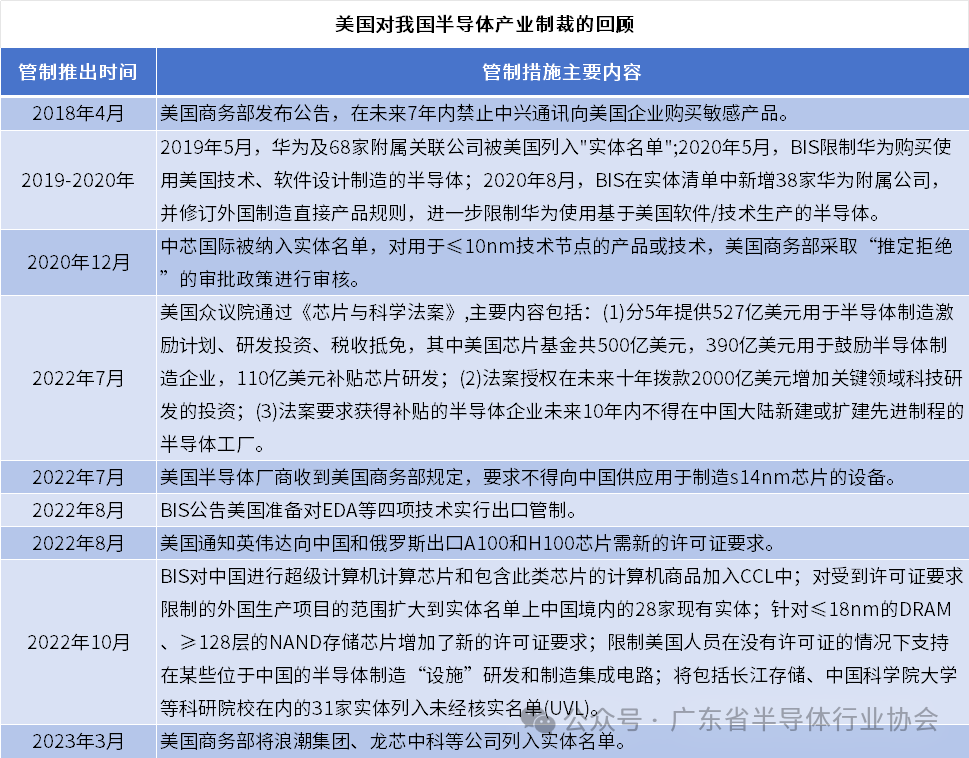

隨着中美貿易逆差擴大,美國開始揮動貿易戰大棒。2018年,美國製裁中興,2019年制裁華為,「實體經濟」、「缺芯少魂」、「國產替代」成為從上到下都關注的焦點。2022年起,美國不斷對中國半導體產業築起「小院高牆」,持續打壓中國科技產業,並通過《美國創新與競爭法案》、《芯片法案》等胡蘿蔔+大棒的形式引導全球的高端半導體制造迴流本土。

而我國在美國的圍追堵截中,開啓了一輪轟轟烈烈的國產替代。天行健,君子以自強不息,中國人的韌勁藏在骨子裏,越是封鎖打壓,越要開放包容、艱苦奮鬥。

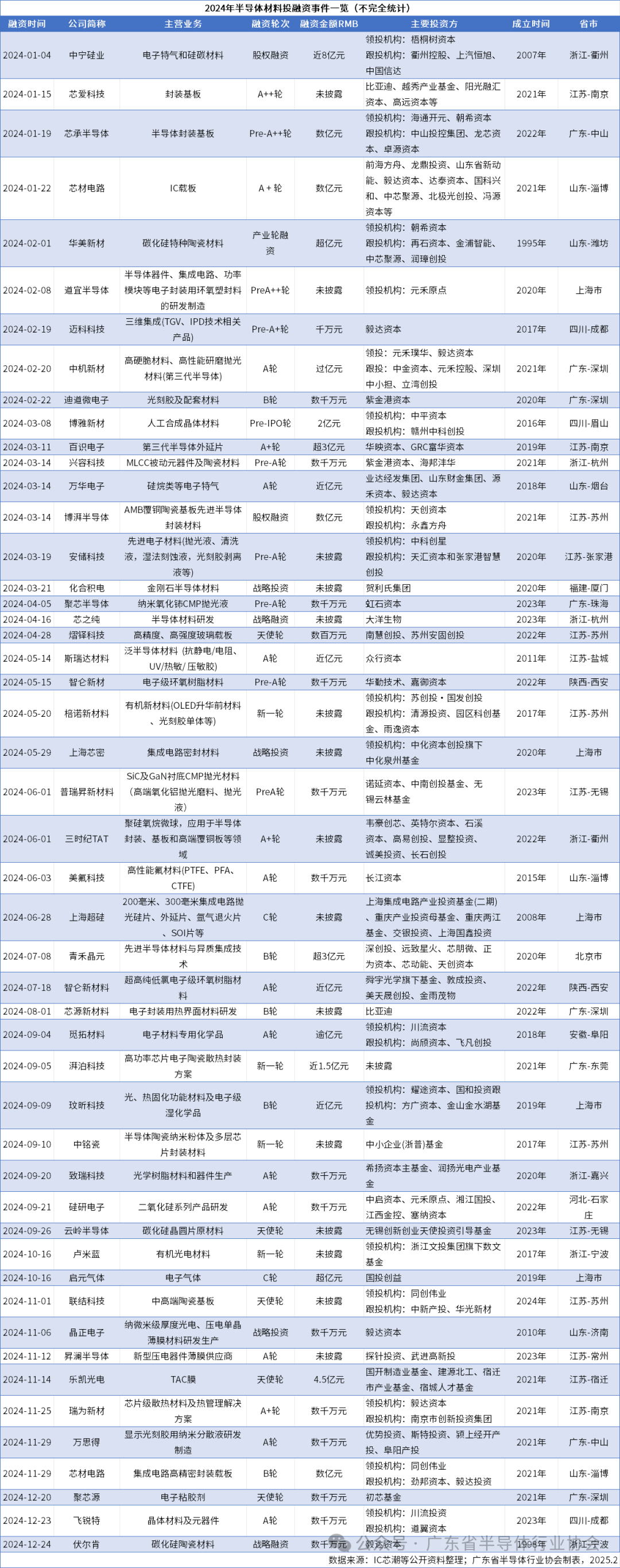

2019年、2024年國家大基金二期、三期相繼成立,扶持範圍相比一期的芯片製造環節拓展至設備、材料及軟件領域;各地政策持續加碼,推動半導體全產業鏈強鏈、補鏈。2019年後中國從美國進口集成電路產品金額比重持續下降,從2019年的4.4%下降至2023年的2.4%;芯片製造突破了7nm工藝;半導體設備整體國產化率雖然仍較低,但在部分領域已達到30%。半導體材料領域,光刻膠技術持續突破;EDA、IP環實現節點替代。

在發展技術的同時,我國堅持高質量發展和高水平對外開放,不斷擴大朋友圈,穩步提升人民幣國際化水平。目前,我國已與183個國家正式建立外交關係,倡議建設的「一帶一路」東接亞太經濟圈,西進歐洲經濟圈,涉及世界60多個國家、44億人口,GDP規模超過21萬億美元,是世界跨度最大、覆蓋面最廣的新興經濟帶;人民幣國際化水平也在穩步提高,SWIFT的數據顯示,2018年以前人民幣在國際支付中的佔比僅為1.7%,2025年2月已升至4.33%;2025年一季度,人民幣各國外匯儲備結構佔比突破5%,首次超越日元;2025年3月人民幣原油期貨交易量佔全球市場的26%,首次超過布倫特原油期貨;RCEP區域內人民幣結算佔比達45%。

美國發動全球對等關稅戰是2018年以來中美貿易戰的升級,也是美國意圖聯合其他國家對我國出口貿易的又一次絞殺,但是傷敵一千,自損八百。面對巨大的貿易逆差,高額的政府赤字,美國試圖通過製造業迴流和減少貿易逆差來強化國內經濟競爭力,減少經常賬戶赤字。4月2日,美國宣佈對全球實施「對等關稅」,其中對中國額外加徵34%,累計關稅達54%,高額的稅率意在極限施壓各國選邊站,孤立中國,從而打壓我國的轉口貿易;4日,我國反制,宣佈對原產於美國的所有進口商品,在現行適用關稅稅率基礎上加徵34%關稅;8日,美國以「中國未撤回34%報復關稅」為由,對我國加徵50%關稅,累計關稅達104%;9日,表示對我國關稅達125%,對其他國家暫停徵收90天關稅。美國政策的反覆正在削弱美元信用,被譽為「全球資產定價之錨」的美國十年期國債遭遇拋售。

10日,我國繼續反制,對原產於美國的所有進口商品在現行關稅基礎上加徵84%。11日,中國半導體行業協會發布《關於半導體產品「原產地」認定規則的緊急通知》,將芯片流片地認定為原產地,倒逼外資企業將晶圓製造搬離美國。

四、關稅戰全面升級破壞終端消費需求,拖累整個半導體市場,長期看,將促進我國半導體產業加速半導體設備及零部件、材料、EDA/IP、美國芯片的國產替代,推動先進製程、先進封裝技術突破

短期看,兩邊的關稅成本大概率會轉嫁至消費者,消費者對終端產品的需求降低,從而拖累整個半導體市場。據Trading Economics與《華爾街日報》數據,2024年美國自中國進口電子產品達1270億美元,佔中國對美出口份額的29%,主要涵蓋智能手機(550億美元)、PC與服務器(380億美元)、電視機及顯示器(68億美元)等品類,其中蘋果iPhone等產品佔比顯著。同年,中國自美進口電子產品153億美元,佔中國對美進口額的11%。國際投行瑞銀報告顯示,「對等關稅」可能會給全球經濟帶來50~100個點子的拖累。市場對全球經濟即將陷入衰退的擔憂情緒正在滋長。

長期看,將促進國內全產業鏈的自主可控。根據海關總署數據,2024年,我國從美國進口集成電路、半導體設備和半導體材料(單晶硅棒和襯底)的金額為118、45和4億美元,佔進口總額的3%、10%和10%,在部分環節(如英特爾CPU、美光存儲、德州儀器模擬芯片等品牌產品,前道製造設備,晶圓襯底等)對美國依存度仍較高,後續國產替代率有望提升。

具體來看,芯片設計領域,國內成熟製程芯片出口將遭遇阻礙;以英特爾為代表的美國IDM芯片廠商受到衝擊,CPU、模擬芯片、射頻芯片、存儲芯片迎來國產替代機遇;為實現芯片架構、操作系統、軟件的自主可控閉環,應重視開源架構RISC-V芯片開發。

國內成熟製程芯片出口遇礙。

由於價格優勢,我國成熟製程芯片在全球市場佔據了一席之地,在美國使用的中國芯片中,有三分之二屬於成熟製程。一方面,美國對成熟芯片的直接關稅,將打掉了我國的價格優勢,直接衝擊我國成熟芯片市場的出口。另一方面,美國對含有中國芯片的終端產品徵收關稅,將導致中國芯片間接出口面臨更大的障礙。

以英特爾為代表的美國IDM芯片廠商將受到衝擊,CPU、模擬芯片、射頻芯片迎來國產替代機遇,關稅調整不改長期替代趨勢。

中國的芯片原產地認證規則對於生產佈局在美較多的廠商而言,衝擊最為明顯。其中,最具代表性的美國本土化製造廠商有:TI、ADI為代表的模擬廠商,Intel為代表的CPU廠商,Micron為代表的存儲廠商,onsemi為代表的功率器件廠商,Microchip為代表的MCU廠商,Skyworks、Qorvo等為代表的射頻IC廠商。AMD、高通、蘋果、英偉達、賽靈思等美國Fabless IC設計公司的芯片不受關稅政策的影響。

英特爾(Intel)至強CPU因晶圓製造、封裝測試均在美國俄勒岡州的工廠完成,需全額繳納關稅,批發價已從4800美元漲至5200美元,漲幅8.3%。美光(Micron)的DDR5 Dram芯片,因完全在美國愛達荷州工廠生產,現貨市場512GB模組報價突破180美元,較3月上漲22%。博通(Broadcom)用於5G基站的FBAR芯片在美國科羅拉多州生產,加稅後單顆成本從4.2美元升至5.6美元,導致5G基站整機成本增加3%。Qorvo財報顯示,其中國區營收佔比已從2019年的36%降至2024年的19%。

22日,美國總統特朗普在白宮新聞發布會上表示,對中國商品累計加徵的145%關稅稅率將「大幅下降,但不會為零」。24日,中國海關總署啓動半導體關稅調整,對8個特定稅號的美國進口半導體產品實施125%關稅豁免,僅保留13%增值稅,政策覆蓋邏輯芯片(如CPU、GPU、FPGA)、模擬芯片(如放大器、轉換器)和特殊功能芯片(如振盪器、傳感器),但存儲芯片(稅號854232)仍維持125%關稅。雖然對邏輯芯片、模擬芯片國內國產替代企業形成短期衝擊,但長期替代趨勢不變。

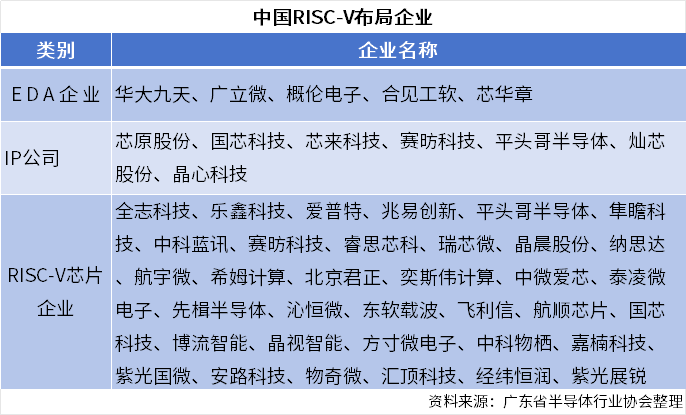

實現芯片架構、操作系統、軟件的自主可控閉環,應重視開源架構RISC-V芯片開發。

芯片架構是造芯的第一步,一個完整的芯片生態不僅包括芯片本身,還包括圍繞該芯片架構構建的操作系統,以及建立在操作系統之上的軟件生態。RISC-V芯片架構更開源、更安全、更靈活、更便宜,正加速從物聯市場走向高性能領域。預計到2027年,至少包含部分RISC-V技術的芯片數量將以每年73.6%的速度增長。我國在RISC-V生態建設上已處於第一梯隊,孖展情況總體呈現積極態勢,2025年有望迎來新一輪投資熱潮。

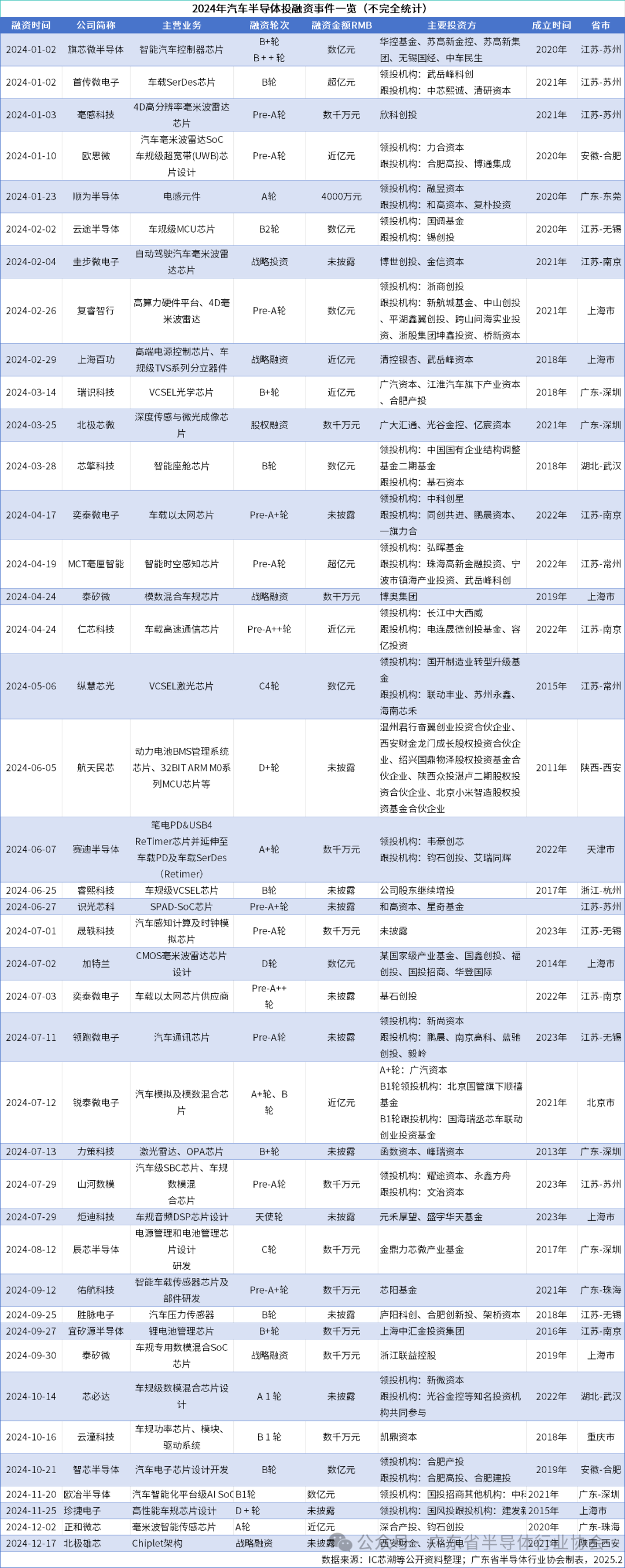

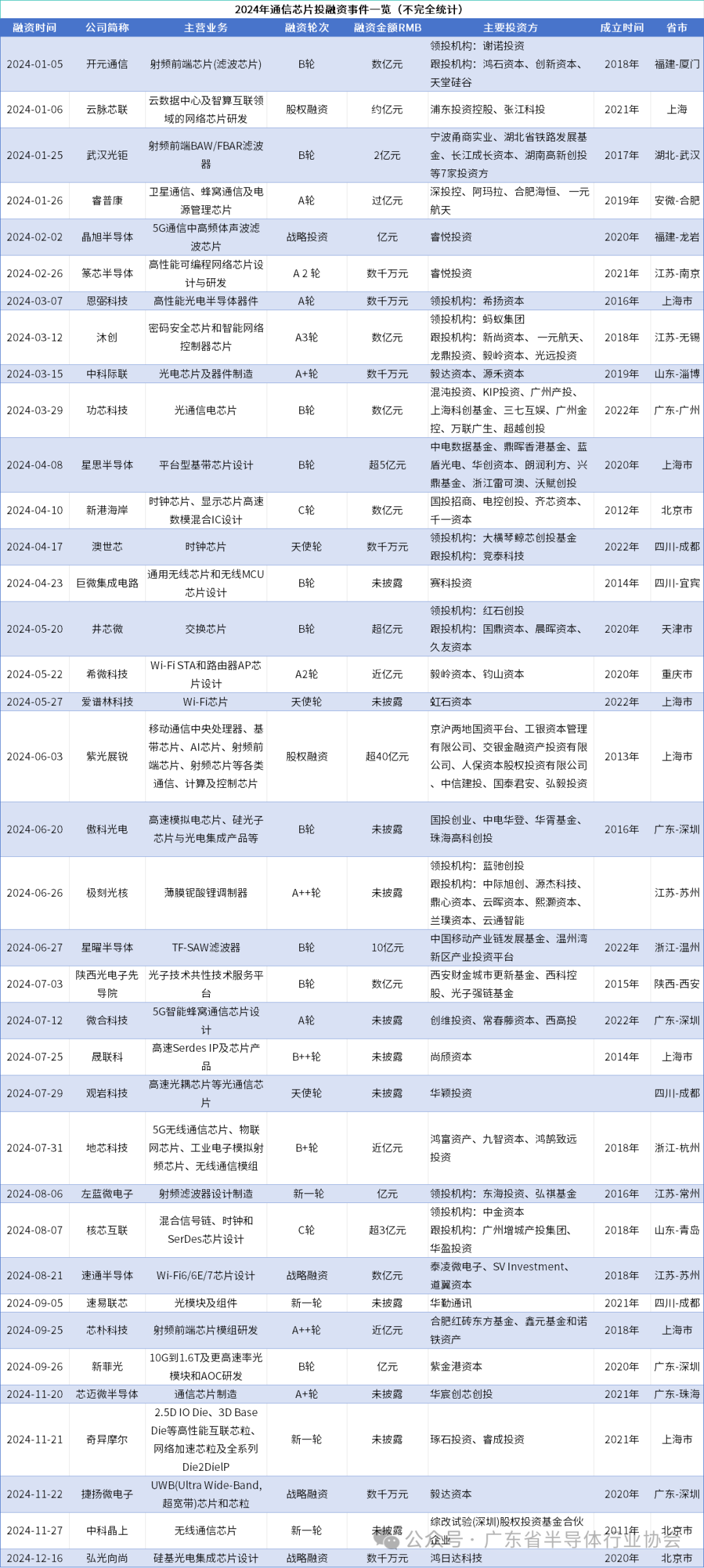

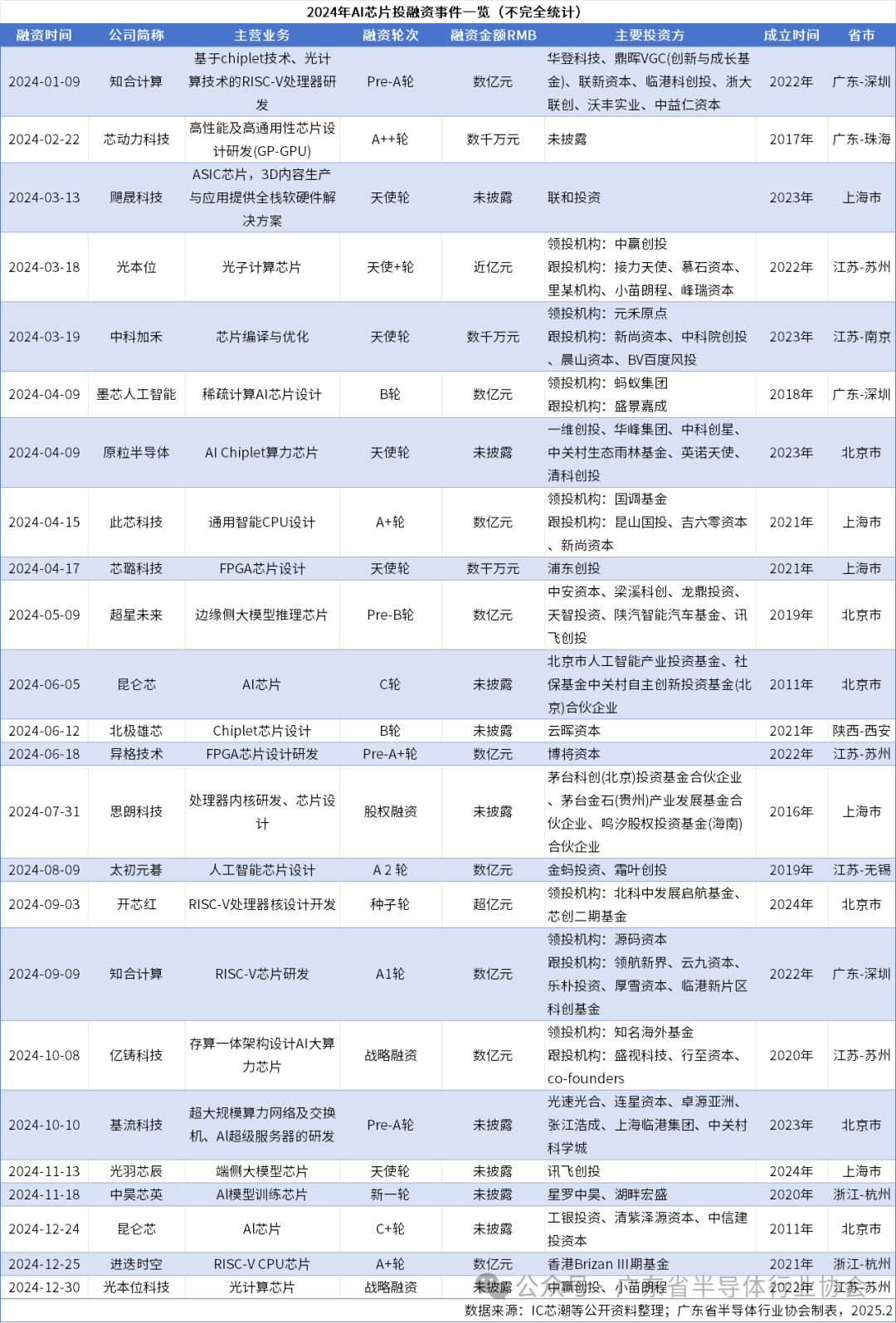

此外,汽車芯片、AI芯片、通信芯片、存儲芯片是我國新能源轉型和數字經濟的重要支持,國產化率仍不高,是國產替代的重點,也是投孖展的熱點,仍有較大發展潛力。

半導體設備及零部件領域,我國對美國的進口依賴短期難以替代,將推升製造企業生產成本,並面臨斷供風險,或延緩我國技術升級。雖然美國廠家可通過轉移製造地規避部分關稅,但國產替代已勢不可擋。

我國是全球最大的半導體設備市場,進口依賴程度仍高。根據日本半導體制造裝備協會(SEAJ)數據,2024年,全球半導體設備市場規模為1171.4億美元,我國為495.5億美元,佔據42%的市場份額。而我國前道製造設備進口額達到335.1億元,進口率仍高達67.6%。

在我國各類進口設備中,光刻機的進口額最高,達到107.2億美元,其中89%的光刻機來自荷蘭;離子注入機的79%從美國進口;而刻蝕機和熱處理設備等則主要依賴於日本供應商。荷蘭、日本都是美國的好朋友。

目前國內市場對於美國半導體設備製造商,如應用材料公司、泛林集團和科磊公司等,仍保持着較高的需求。鑑於許多產品在短期內難以找到替代品,這可能會對那些尚未完成半導體設備採購的國內代工廠,以及經營美國半導體設備業務的二手設備供應商產生影響。

不過,在國內政策利好及外部制裁刺激下,國產廠商正加速追趕,逐步滲透高端設備領域。國產半導體設備公司營收業績高速增長,市場份額逐步提升。具體來看,我國在去膠、清洗、刻蝕設備方面國產化率較高,在CMP、熱處理、薄膜沉積上近幾年國產化突破明顯,而在量測、塗膠顯影、光刻、離子注入等設備上,仍較為薄弱,也成為市場投資的熱點。

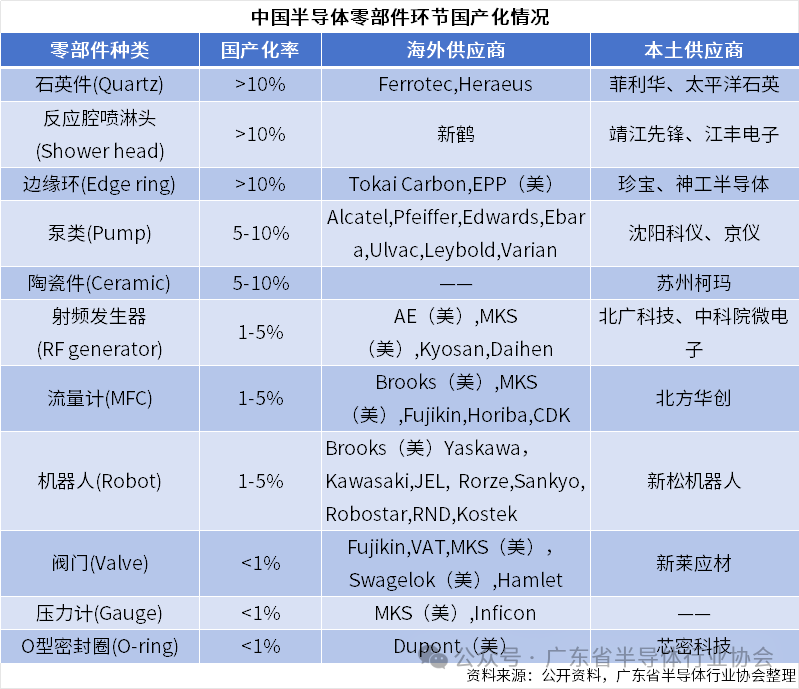

與設備整機市場相比,零部件市場規模不大,但起着以小制大的關鍵作用。目前,我國石英件、反應腔噴淋頭、邊緣環的國產化率超過10%,其餘零部件自給率均不足10%,閥門、泵類、密封圈基本依賴從美日歐進口。但零部件由於市場呈現小而散的特點,不如設備受資金青睞,需要進一步發力發展。

半導體材料領域,我國對日美的依賴度高,同半導體設備類似,部分材料短期難以替代,光刻膠等面臨斷供風險,將推升製造企業生產成本,國產替代迫在眉睫。

美日跨國企業在半導體材料方面的技術積澱深厚,憑藉雄厚的技術力量、精細的生產控制和過硬的產品質量居於全球主導地位。對於核心技術實施極其嚴格的專利保護措施,限制技術擴散,同時不斷進行橫向擴張和垂直整合,將業務觸角擴展到產品相關的各個應用領域,牢牢把握全球半導體材料市場的主動權,並引領着全球半導體材料的技術進步。

我國由於起步較晚,整體處於被動跟隨狀態,半導體材料受制於人的問題突出,高端光刻膠、大硅片等關鍵材料長期依賴進口。近年來,我國在成熟製程材料領域國產化率已明顯提升,在先進製程領域也有突破。2024年,半導體材料投資領域包括拋光材料、外延片、陶瓷封裝材料、電子特氣、溼電子化學品等。

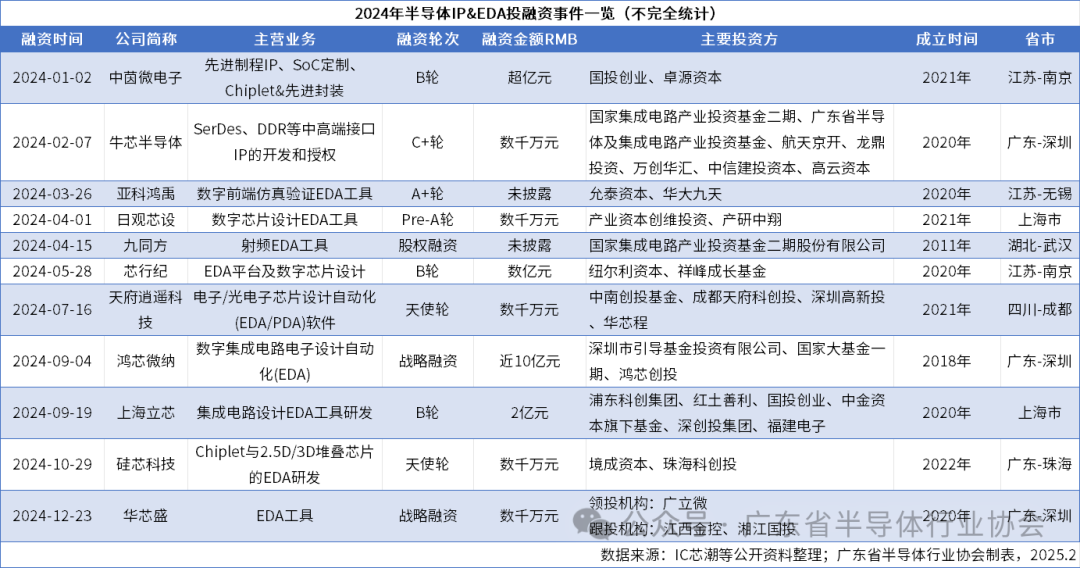

EDA和IP領域,主要由美國企業壟斷。

EDA軟件是芯片設計的「工業母機」,關稅限制海外工具使用後,促使國內企業加速填補空白。IP工具降低設計複雜度,縮短芯片開發周期30%—50%,仍依賴國外授權。

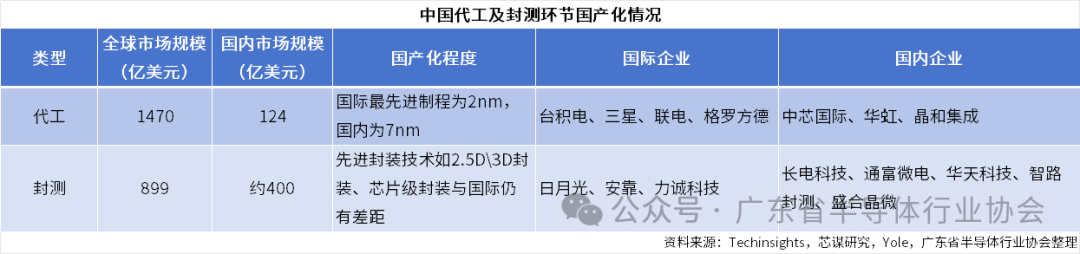

在代工和封測領域,中國關稅反制有望推動成熟製程製造向中國轉移,但要實現自主可控,先進製程和先進封裝仍是我國要攻克的重點。

晶圓代工是半導體產業鏈核心環節。中國大陸成本的持續優化疊加關稅壓力,歐美大廠將積極將成熟製程芯片轉為「中國製造」,根據IC Insights最新數據,中國大陸在28nm-65nm製程市場份額已從2020年的18%飆升至31.5%。中芯國際一家獨佔20%,華虹集團、晶合集成等也在快速崛起。但是要實現半導體全產業鏈真正的自主可控,還需與上下游合力突破先進製程封鎖。

在先進製程受限的情況下,Chiplet、3D等先進封裝技術則有利於突破製程限制,降低對先進光刻機的依賴。

總結

關稅戰沒有贏家,關稅帶來的成本可能導致終端產品漲價引發需求破壞,進而拖累整個半導體市場。

不可勝在己,可勝在敵。中美貿易戰是一場持久戰,我國半導體產業唯有自主創新,同時加速內循環擴大國內需求,讓自身成為全球價值鏈需求端的主要驅動力,並拓展一帶一路等新興市場需求,才能長久發展。

(轉自:廣東省半導體行業協會)