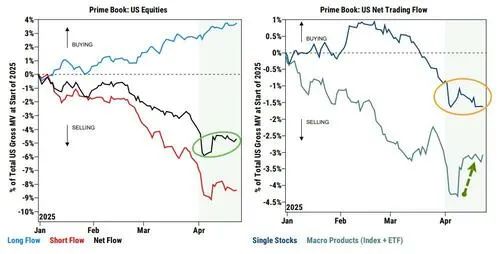

昨日,美國股市迎來了過去一年中第五大淨買入日(+2.2個標準差),主要由宏觀產品的空頭回補和個股的多頭買入所帶動。

這與近期的資金流向趨勢一致,也直接反駁了主流財經媒體宣稱的「賣出美國」(Sell America)這一地緣政治趨勢,該說法主要依據是美元走弱和美債收益率上升。

然而,正如多數圍繞特朗普的口號式「反對言論」一樣,這種說法並不完全屬實。

事實上,Goldman Sachs Prime團隊在今晨發布的一份簡短報告中指出,從資金流角度來看,在對沖基金的持倉中幾乎沒有「美股轉向其他國家股票」(US -> RoW rotation)的跡象,這基於Prime數據分析得出。

在「解放日」(Liberation Day)前夕大幅降低淨敞口後,對沖基金成功應對了4月的市場波動。

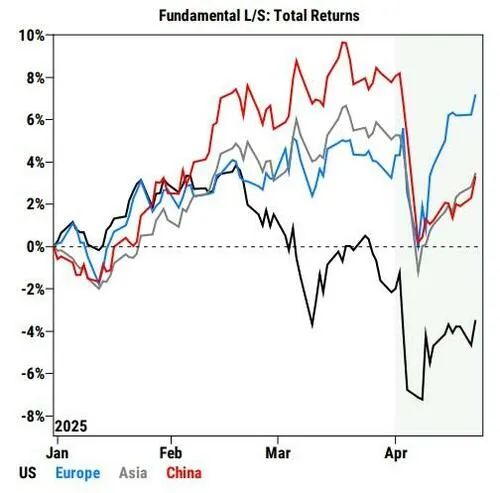

截至4月22日,全球基本面多空策略本月以來回報為-1.3%(年初至今-1.8%),本月跑贏市場基準近250個點子;而系統化多空策略(量化策略代理)回報為-1.1%(年初至今+10.1%)。

從地區來看,4月以來基本面多空策略的表現出現明顯分化:歐洲方向的基金取得強勁收益,而中國方向的基金則出現大幅虧損。

經歷連續8周的淨賣出後,上周全球股票市場實現了淨買入,完全由空頭回補推動。

隨着貿易戰降溫跡象初現、倉位仍偏輕(美股多空淨槓桿率仍接近5年低點)、技術面改善,從戰術層面來看,股市反彈的理由正在增強。儘管如此,Goldman的客戶溝通顯示,大多數投資者仍處於「衰退觀察」狀態,基本面仍持謹慎態度。這與資金流數據一致:雖然基金經理已覆蓋了4月初佈局的部分指數級對沖倉位,但在個股層面,總體淨買入尚未出現持續性改善。

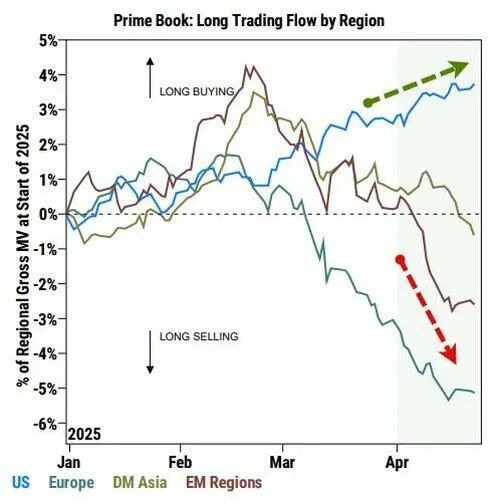

再強調一遍,從資金流角度來看,對沖基金內部幾乎沒有「從美股轉向全球其他市場」的跡象。

4月迄今,歐洲和亞洲大部分市場(日本除外)被對沖基金淨賣出,主要由多頭減倉驅動。

與此同時,中國股票在所有上市渠道上本月至今均為淨賣出,並有望連續第三個月淨流出。

那麼,高盛美國交易台觀察到的熱點主題有哪些?

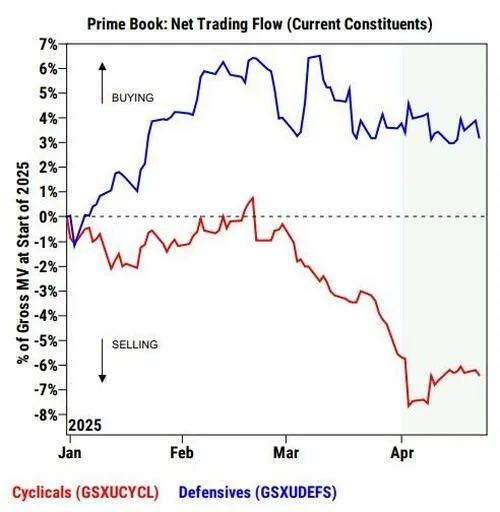

1)與增長預期下調一致,周期性板塊(GSXUCYCL)對比防禦性板塊(GSXUDEFS)的淨敞口年初至今大幅下降,但仍遠高於歷史底部,表明投資者尚未完全預期美國將陷入衰退。

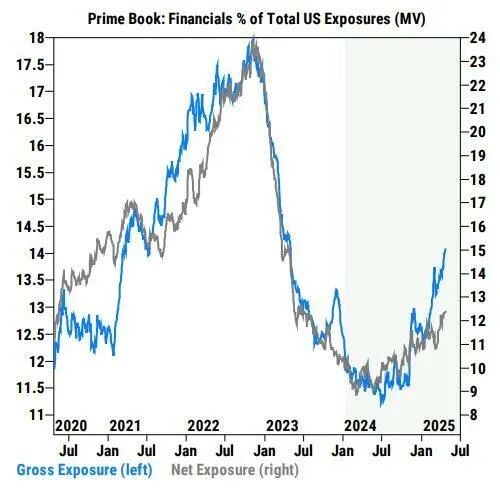

2)對沖基金似乎正在轉向金融板塊,該板塊是本月迄今淨買入最多的板塊之一,主要通過多頭增持推動,幾乎所有子板塊均為淨買入,以銀行板塊最為顯著。

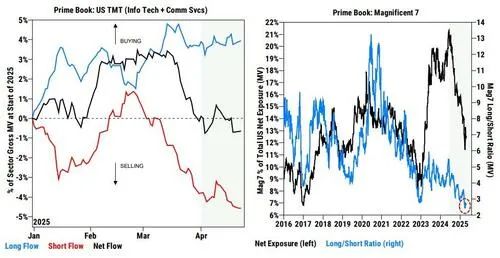

3)「Mag7」七大科技股的總體淨敞口降至兩年來最低,低於五年均值,位於第25百分位;該組合的多空比降至九年多來的最低水平。

在第一季度財報季之際,我們認為機構在科技巨頭板塊的倉位是近年來最「乾淨」的水平,也為財報後股價表現提供了較為友好的技術基礎(其他條件不變的前提下)。