智通財經APP獲悉,隨着特朗普政府暫時豁免對於智能手機、個人電腦以及高性能服務器芯片等核心電子產品的所謂「對等關稅」,以及近日特朗普表示無意解僱聯儲局主席鮑威爾並且無意干預聯儲局獨立性,加之他本人透露將「大幅降低」對中國的高額關稅之後,美股科技股投資者情緒在近期明顯回暖,尤其是對於蘋果與英偉達這兩大極度依賴全球供應鏈體系的科技巨頭的市場看漲情緒大舉反攻。

華爾街大行美國銀行近日發布研報稱,基於蘋果持續穩健的盈利能力、對於關稅政策的擔憂引發蘋果旗下消費電子產品需求大幅前置「強化換機邏輯」進而帶動毛利率改善,以及即使基於新一代更先進AI功能的Siri數字助手延期,蘋果iPhone業務營收仍有望實現穩健增長,再加上蘋果長期持續的大額回購等股東回報舉措,重申對於蘋果股票的「買入」這一最樂觀看漲評級。

不過,美銀分析師團隊在研報中表示,因為關稅擔憂促使今年的一部分iPhone換機需求被迫提前釋放,該機構略微上調了對於蘋果第一日曆季度(截至3月的季度)和第二季度(截至6月的季度)營收的預測,但下調了第三第四季度以及未來兩年的營收與每股收益(EPS)預期,以反映更復雜供應鏈帶來的更高長期性質的經營成本以及推出支持更先進AI功能的 Siri數字助手延遲所帶來的影響。

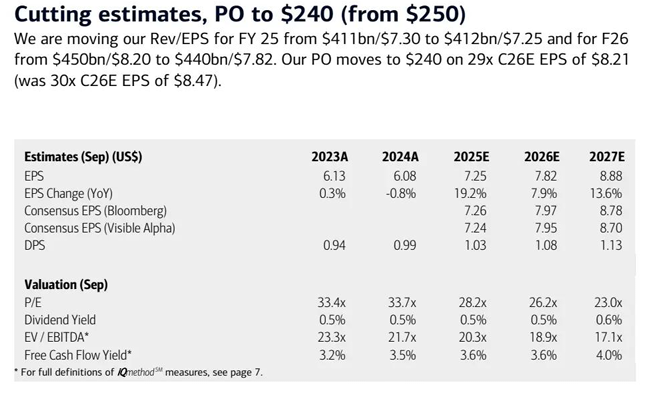

因此鑑於上述的預期調整,美銀分析團隊在維持「買入」評級的同時,對於蘋果的目標股價從250美元小幅下調至240美元。截至周四美股收盤,蘋果股價收於208.370美元,意味着在美銀分析團隊看來,市值高達3萬億美元的蘋果公司的股價未來12個月內的潛在上行空間高達15%。

美銀分析團隊表示,鑑於蘋果正處在一個為期多年的全新iPhone升級換代周期,加之蘋果擁有鉅額現金儲備以進行股票回購,並且有機會拓展包括摺疊iPhone在內的新終端市場,其消費電子產品組合和服務業務的多樣性不斷提高,給予蘋果接近歷史高端的估值倍數是合理的。據悉,美銀給予蘋果的最新預期市盈率與蘋果過去10年間16-34x預期市盈率(中值27x)的歷史估值區間相比處於較高水平。

財年預期方面,美銀將蘋果2025財年(FY25)的營收/每股收益預測從4,110億美元/7.30美元調整至4,120億美元/7.25美元,將2026財年(F26)的預測從4,500億美元/8.20美元下調至4,400億美元/7.82美元。美銀的最新目標價據此調整至240美元,相當於2026年預期每股收益8.21美元,基於29x預期市盈率(此前目標價基於30x預期市盈率以及2026年預期EPS-8.47美元)。

美銀分析團隊表示,儘管因為Siri AI延遲發布小幅削減了iPhone出貨預測、並考慮了潛在關稅問題對毛利率的影響,但鑑於蘋果生態以及龐大設備基數所帶來的2025年強勁的換機預期,美銀對於蘋果在2025年的每股收益維持在穩健水平,該機構下調2026年EPS與估值倍數則是為了反映關稅政策帶來的供應鏈成本長期不確定性上升趨勢。值得注意的是,鑑於關稅措施暫緩,美銀在預測中僅計入了更高的供應鏈成本,而未考慮報復性關稅的影響。

此外,在美銀看來匯率將蘋果為營收和利潤率提供強勁順風。由於美元走弱(儘管短期有部分對沖),從截至6月的季度開始匯率將有助於推動蘋果營收和利潤率超預期上行。鑑於整體全球經濟前景存在不確定性,美銀預計蘋果消費電子的整體需求將出現一定程度放緩,首先體現在對經濟環境更敏感的可穿戴設備產品線上。但是美銀認為對於價格波動彈性較低的iPhone和Mac產品,需求所受的影響會相對較小。我們仍然預計服務業務將保持強勁增長。

蘋果推出支持更先進AI的Siri數字化語音助手功能已經大幅推遲,這可能進一步延後消費者們大批量升級換代iPhone的時間線,美銀因此下調了2026年的蘋果業績預期以反映這一Siri AI延遲,但是2025年則有望受益於關稅以及AI功能共同驅動的換機需求前值。不過,面向中國市場的iPhone機型可能會更早通過與AI相關的中國大型科技巨頭的合作伙伴關係而率先推出更先進的相關AI功能。美銀還認為,蘋果計劃在2025年9月發布一款輕薄的「iPhone Air」,以及在2026年9月推出潛在的可摺疊iPhone,這些新的機型形態有望刺激超預期的換機需求,這也是蘋果推動蘋果股價上行的重要潛在催化劑。