昨晚,英特爾公布了一季報,業績大超預期:

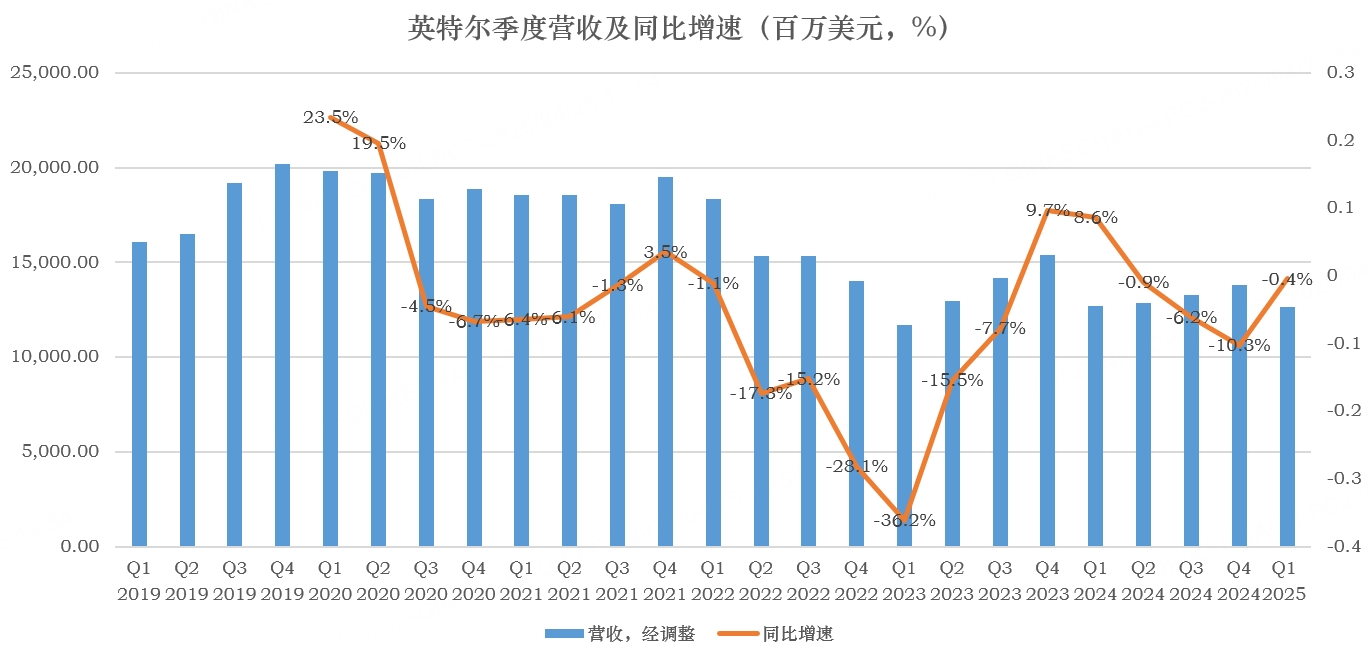

其中,英特爾一季度營收126.7億,超過分析師預期的123.1億;調整後每股收益0.13美元,大超分析師預期!

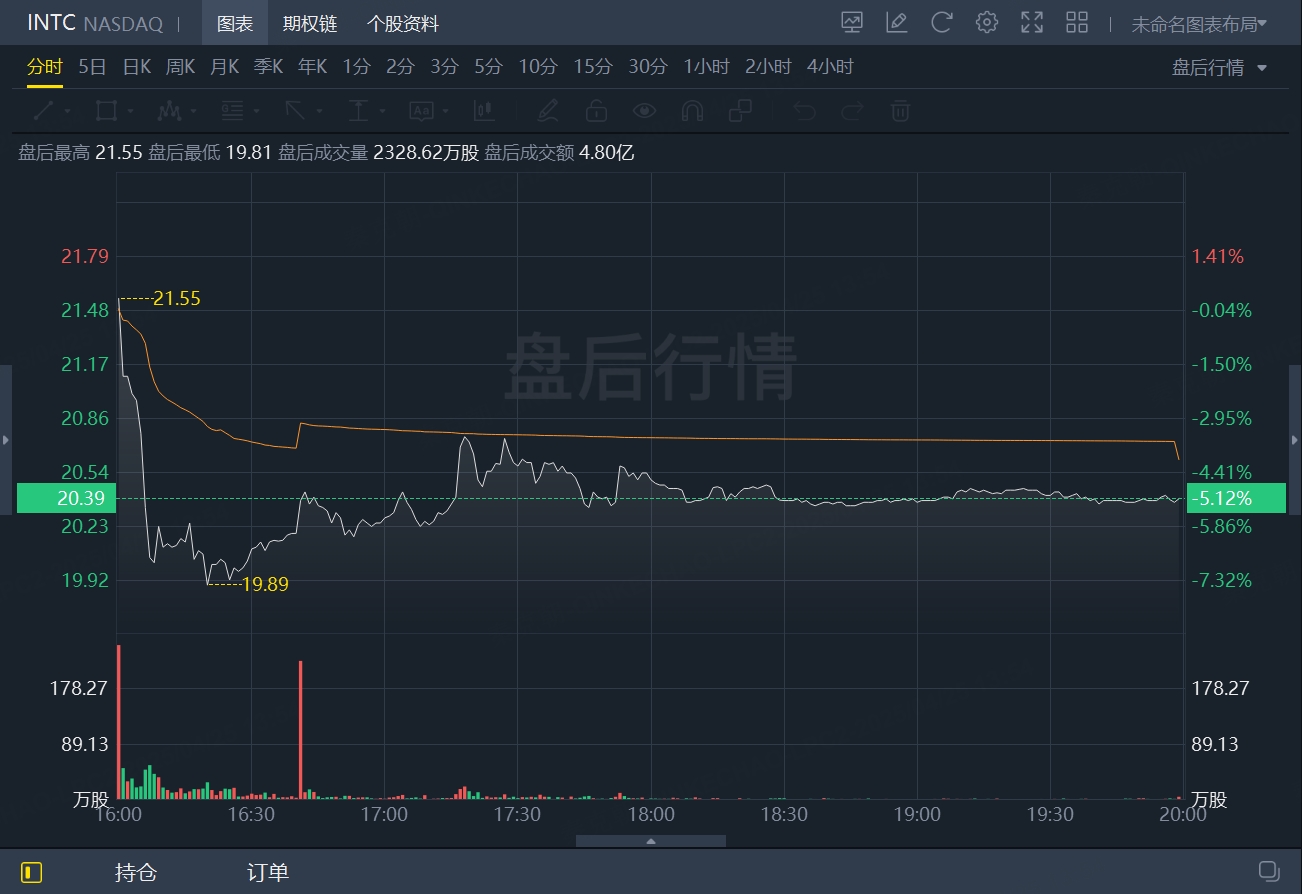

但因二季度指引不及預期,盤後股價大跌5%: 英特爾

具體來看,英特爾一季度營收126.7億美元,按年下滑0.4%,下滑幅度明顯收窄,高於管理層給出的117-127億指引中值:

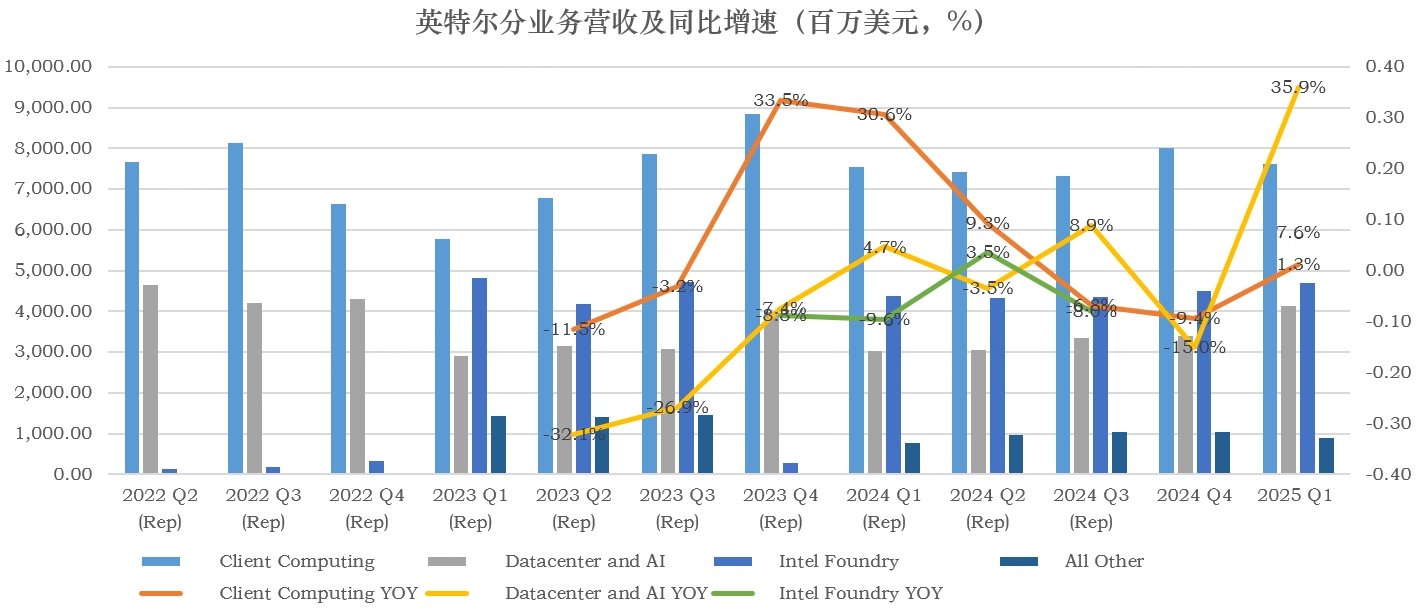

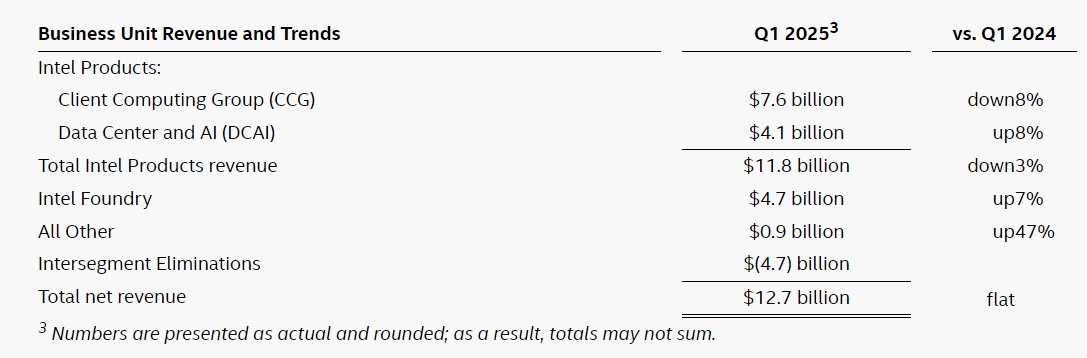

分業務看,傳統的客戶端產品營收76.3億,按年增長1.3%,明顯高於分析師預期的69.3億;數據中心營收41.3億,按年增長35.9%,大幅高於分析師預期的29.6億;代工業務營收47億,按年增長7.6%,高於分析師預期的43億;其他業務營收9億美元:

今年一季度,英特爾進行了組織架構調整,將網絡與邊緣計算事業部整合至客戶端及數據中心,業務變更後的客戶端營收按年下滑8%、數據中心按年增長8%、代工增長7%:

推動客戶端業務增長的動力主要是Windows 10服務即將終止、AI PC滲透率提升和疫情後PC更新換代需求,預計PC潛在市場規模將按年增長3%-5%。

服務器方面,去年數據中心客戶主要採購的是人工智能服務器,基礎設施升級延遲,帶動今年傳統服務器實現兩位數增長。

除此之外,英特爾管理層認為一季度營收增長還受到客戶擔憂關稅而提前購買行為,儘管具體幅度難以量化。

在收入超預期的情況下,英特爾一季度毛利率為36.9%,調整後毛利率39.2%,大超分析師預期的36%:

雖然盈利能力超預期,但與以往60%的毛利率水平和競爭對手英偉達70%的毛利率水平還相差甚遠。

同時,受關稅衝突、通脹和監管風險上升影響,經濟形式愈發不確定,英特爾預計二季度營收在112-124億美元之間,大幅低於分析師預期的128億;預計毛利率在34.3%左右。

雖然英特爾在全球都有工廠,但關稅必然會導致成本上升,消費者和企業在不確定的經濟環境下,投資和支出可能會回落,雖然目前客戶購買行為尚未發生顯著變化,但管理層預計總市場規模(TAM)會收縮,下半年以一定程度的保守態度管理業務是明智之舉。

二季度指引不及預期,引發投資者對英特爾信心的動搖,但值得注意的是,英特爾身處半導體競爭最激烈的行業,無論是芯片設計還是製造,英特爾都有強大的對手存在。

而新任CEO陳立武啱啱就職,加上英特爾此前沉痾舊疾,想要扭轉乾坤,非一日之功!

不過,一季報是陳立武上任首次財報,業績會上,他透露了自己的經營策略:

首先,陳立武找到了英特爾問題所在,即組織複雜性和官僚主義扼殺了英特爾取勝所需的創新和敏捷性。決策制定耗時過長,新想法和提出這些想法的人沒有得到足夠的空間和資源來孵化和發展,不必要的部門壁壘導致了糟糕的執行。

陳立武已經採取行動,如簡化業務方式,提高全公司的透明度和問責制。賦能規模較小的團隊,讓他們行動更快,做出更明智的決策。同時,大幅減少阻礙員工前進的層級。

其次,陳立武明白,英特爾致勝的關鍵是創造最好的產品,需要聚焦核心業務,在客戶端和數據中心市場進行突破。

最後,拯救英特爾需要靠人才,英特爾今年將大力裁員,並尋找最合適的人才。

陳立武在半導體行業有着輝煌的戰績,他創辦的投資公司,孵化了行業內諸多明星公司,亦在金融危機後拯救了EDA巨頭Cadence Design Systems。

因此,給陳立武一些時間,英特爾改頭換面的概率還是很大的,只不過,重生的時間需要以年為單位才能看到效果。

耐心等待時間玫瑰的綻放!