文 | WBO烈酒商業團隊

編 | 星雨

2024年,海倫司(Helen‘s)交出了一份令人擔憂的成績單。

財報顯示,其全年營收為7.52億元,降幅達37.76%,歸屬母公司淨虧損7797.60萬元。被稱為「酒館界蜜雪冰城」的海倫司,以極致性價比吸引年輕羣體的連鎖酒館,為何陷入困境?

01

營收腰斬至7.52億元,淨虧損7797.60萬

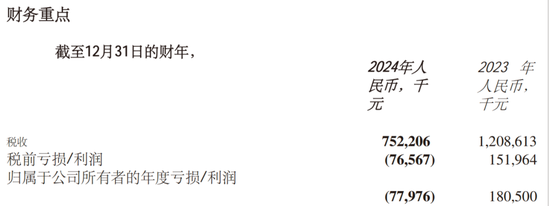

財報顯示,海倫司2024年全年營收從2023年的12.1億元大幅下滑至7.52億元,降幅達37.76%,連續第三年收入下滑;歸屬母公司淨虧損7797.60萬元,按年止盈轉虧,與去年同期淨利潤1.80億元形成鮮明對比。

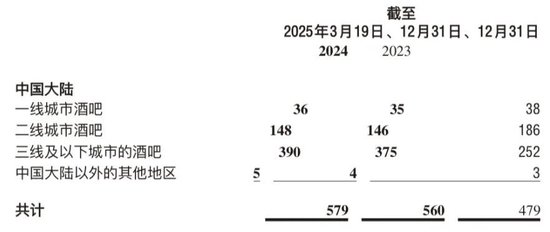

通過其關鍵指標分析可知,儘管酒館總數從2023年末的479家增至2024年末的560家。但新增的81家門店主要集中於三線及以下城市,而一線、二線城市門店則縮減至35家和146家。

同店銷售額大幅下滑(「同店」指分別在2024年和2023年開業至少300天的酒吧)。2024年同店數量為154家。日均銷售額為9.5萬元,按年減少21.5%,反映出單店盈利能力持續惡化。

截至2025年4月23日,海倫司市值僅剩21.13億港元,較2021年上市首日的302億港元蒸發93%,資本市場對其信心嚴重不足。

對於2024年度收入下降,財報稱主要由於消費市場表現疲軟,積極優化調整直營酒館網絡,使得直營業務收入下降所致。

02

瘋狂擴張,持續下沉,越開越虧?

海倫司是國內連鎖酒館賽道代表,2009年創始人徐炳忠在北京五道口開了第一家海倫司小酒館。通過精準錨定Z世代消費羣體,以人均50元喝一晚的極致性價比重構夜間消費邏輯,品牌發展迅速。

2021年9月登陸港交所主板,成為「小酒館第一股」,一時間風光無限。

上市後,截至2021年末,海倫司酒館數量782家,門店增加431家,不僅一年之內實現門店數量翻倍,新增數量更是比2018年-2020年新開門店總和還要多出176家。截至2022年3月25日,海倫司酒館數量已增至854家,涵蓋26個省份的152個城市。

然而疫情衝擊下,企業遭遇「規模陷阱」,2022年戰略性關停超40%直營店以優化資產結構。

一位成都地區的酒吧經營者陳浩(化名)告訴烈酒商業:「在酒吧和酒館直營門店的運營結構中,租金與人力成本構成最主要的經營支出。為維持合理利潤率,這類門店通常採取較高的產品定價策略。」

這與海倫司主打的高性價比市場定位存在根本性衝突,這也為海倫司之後向加盟模式轉變埋下了伏筆。

2022年,首次嘗試特許經營合作模式,通過部分門店進行加盟模式試點。進入2023年後,海倫司實施大規模門店優化,同年6月正式推出「嗨啤合夥人」計劃,全面開放加盟體系。在2023年,雖然營收下滑,但其淨利潤則扭虧為盈。

2024年海倫司又提出「社區空間」戰略概念,着力拓展增量市場。不過社區店的「拓荒」,似乎未明顯賦能其業績,社區店相關數據及發展情況並未在財報裏體現。

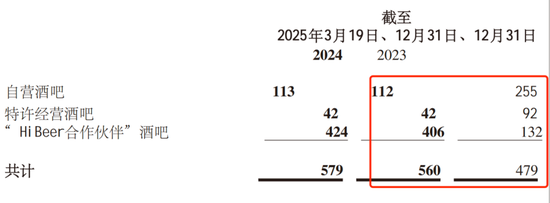

截至2024年末,門店恢復至560家,其中「嗨啤合夥人」門店為406家,按年增加200%,特許經營酒吧為42家,下降54%,自營酒吧也腰斬至112家。在560家門店中,自營門店僅佔到了20%。

海倫司的門店開拓上也呈現出持續「分散下沉」的特點,但下沉策略似乎並未帶來業績的上升。

根據財報,2024年公司新開門店中,60%以上來自三線及以下城市,且這些低線城市的閉店率僅為二線及以上城市的一半。在年內新進入的70個城市中,90%以上為四五線城市,其中超過50%分佈在西北、華北地區。

值得注意的是,門店數量排名前十的城市佔比已從年初的34%下降至25%,反映出公司正在降低對一線城市的依賴,加速向低線城市滲透。

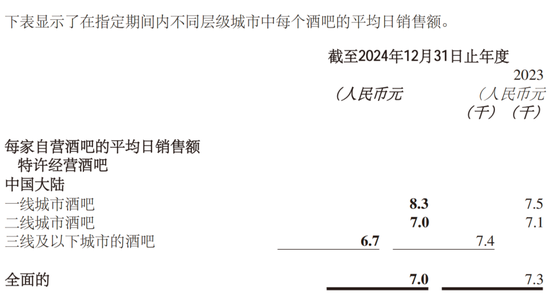

從財報可知,海倫司在下沉市場的擴張成效並不理想。報告期內一線城市直營門店日均銷售額達8300元,按年增長10.7%,已恢復至2020年水平;二線城市門店日均銷售額穩定在7000元,與2023年持平;而三線及以下城市門店日均銷售額僅為6700元,按年下滑9.5%,創下近六年最低水平。下沉市場的擴張並未帶來收入增長,反而拉低了整體單店效率。

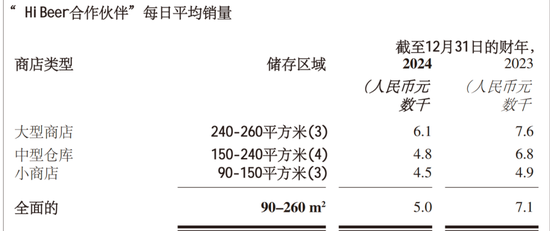

值得關注的是,作為海倫司的重點策略的「嗨啤合夥人」計劃,其門店的單日平均銷量僅為5000元,相較2023年末的7100元,下降了29.5%。

而根據海倫司「嗨啤合夥人」最新招商政策,以面積為90平米-150平米的精品店為例,投資額由原來的約60萬元降至最低50萬元。一位熟悉海倫司的業內人士認為:「加盟店的回本很不確定,和門店城市和選址關係很大。有的回本比較快,有的經營都比較難,投資的費用也不低。」

海倫司的「嗨啤合夥人」計劃主要聚焦於加盟模式的發展,該計劃中合夥人酒館主要銷售海倫司的自有產品,包括精釀啤酒、果啤等部分其他酒飲。

結合財報披露的經營數據推算,海倫司門店層面的經營毛利率約為69%,租金、人力和其他成本合計約佔比40%,扣除總部費用後門店利潤率約為14%-16%。精品店日均銷售額約4500元,收回成本大概需要2.5年。

03

年輕人不買單了?

顯然從海倫司2024年財報來看,其加盟模式和下沉策略並未帶來更高的收益。有業內人士指出,海倫司的現狀與當前的消費趨勢以及市場環境的變化密不可分。

烈酒商業不久前探訪了成都的一家海倫司小酒館,其店內依舊有19.9元12瓶啤酒加小喫的超值套餐。不過也觀察到,晚上8、9點的上座率僅2-3桌,翻台率較低。據工作人員透露,該門店的客流高峯通常出現在晚上11點之後,但也難以出現滿座的情況。

從去過海倫司的消費者反饋中了解到,酒水普通、氛圍感不足、服務態度也不盡人意等問題頻現。而其店內的社交小遊戲,也成為槽點之一。「作為‘酒吧界蜜雪冰城’,海倫司確實用物美價廉的啤酒和可樂桶撐起學生黨/職場新人的社交場,但產品過於單一。昏暗燈光自帶磨皮濾鏡,桌面的社交小程序讓拼桌交友像開盲盒,素質參差不齊。」一位消費者告訴烈酒商業。

此外,從大衆點評上的低分差評來看,對海倫司詬病最多的就是服務問題,在加盟模式下的弊端也由此顯現。

如今,年輕人對「微醺社交」的需求已從單純低價轉向對品質、場景、情緒價值的綜合追求。產品來看,精釀啤酒、小衆葡萄酒的興起表明,其實低價已然不是唯一的選擇,而海倫司的自有品牌創新緩慢,果啤等新品也迭代滯後。

特色化酒館與替代性社交空間的小酒館業態不斷湧現也稀釋了傳統小酒館的市場份額。一位小酒館的主理人李靜(化名)指出:「像一些威士忌酒吧、雞尾酒吧、以各地餐食為特色的bistro小酒館等也成為消費者選擇之一,也在蠶食海倫司的市場份額。當消費者更傾向為情緒價值付費,海倫司的標準化模式更加難以滿足個性化需求。」

一位連鎖酒吧集團的負責人柳升(化名)也表示:「當前酒類市場整體呈現急劇下滑態勢,核心問題在於消費邏輯轉變。消費者在夜場消費時愈發注重情緒價值,而傳統娛樂場所面臨雙重困境,一方面年輕消費羣體經濟能力減弱,另一方面以海倫司為代表的傳統夜場存在業態混亂、場景氛圍不足等問題,既無法提供優質情緒價值,又難以維持消費吸引力。」

與此同時,如今小酒館業態也十分內卷,陳浩坦言:「我們的價格現在卷得很低,一些雞尾酒只要11.9元,完全就是引流,其他產品的毛利率也很低。其實不光是我們在做低價,整個小酒館差不多都在以低價和性價比去留住客戶,所以低價並不是海倫司的專屬了。」

目前,即時零售的爆發式增長也重塑酒水消費場景,美團閃購、京東秒送、酒小二等多個平台以線上下單快速送達的便利性符合年輕人的飲酒需求。同時即時零售的酒類較為平價,且酒飲品類也多,加之保冰服務與快速送達,也讓年輕人喝酒打破了飲用的場景限制。2024年酒水即時配送市場規模突破千億,直接削弱到店消費的必要性。

低價是入場券,而非護城河。海倫司從「小酒館第一股」到市值縮水90%,僅靠便宜、低價已不足以留住善變的年輕消費者。若無法在性價比與體驗價值間找到新平衡點,海倫司或將面臨更大的困境。

責任編輯:李思陽