4月29日,醫藥外包龍頭藥明康德(603259.SH,02359.HK)表現不俗,其A股一度跳空大漲6%,其H股更是一度跳漲逾7%。

此外,凱萊英(06821.HK,002821.SZ)、康龍化成(03759.HK,300759.SZ)等多隻醫藥外包概念股也迎來上漲。

從消息面來看,藥明康德和凱萊英、康龍化成等CXO概念股的上漲和最新披露的業績有關。

藥明康德表現亮眼,維持全年業績指引

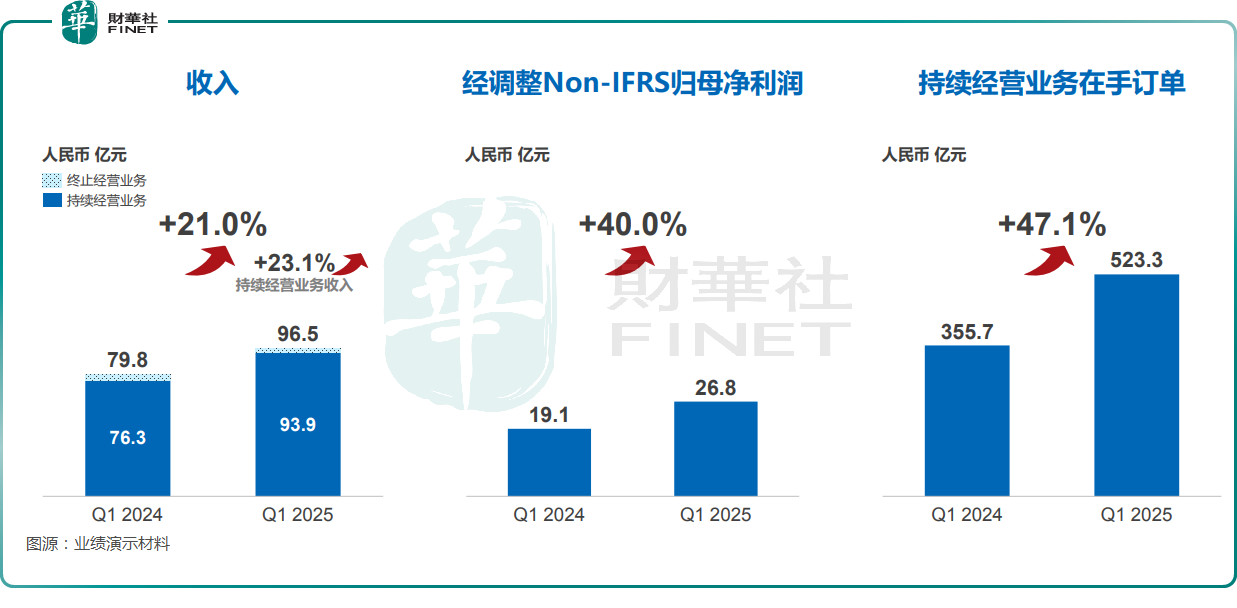

4月28日盤後,藥明康德披露的業績報告顯示,2025年一季度,公司實現營收96.5億元(人民幣,下同),按年增長21.0%;實現歸母淨利潤36.7億元,按年增長89.1%;經調整Non-IFRS歸母淨利潤按年增長40.0%至26.8億元。

分業務來看,一季度,化學業務收入達到73.9億元,按年增長32.9%,得益於生產工藝持續優化以及臨牀後期和商業化項目增長帶來的產能效率不斷提升。

其中,新分子(TIDES)業務收入達22.4億元,按年增幅達187.6%,增勢強勁。截至3月底,TIDES在手訂單按年增長105.5%。

不過,一季度,測試業務實現收入12.9億元,按年下降4.0%,經調整Non-IFRS毛利率按年下降14.1個百分點至23.4%,對整體業績表現有所拖累。

一季度,生物學業務實現收入6.1億元,按年增長8.2%。受市場價格因素影響,這塊業務一季度經調整non-IFRS毛利率按年下降2.2個百分點至36.3%。

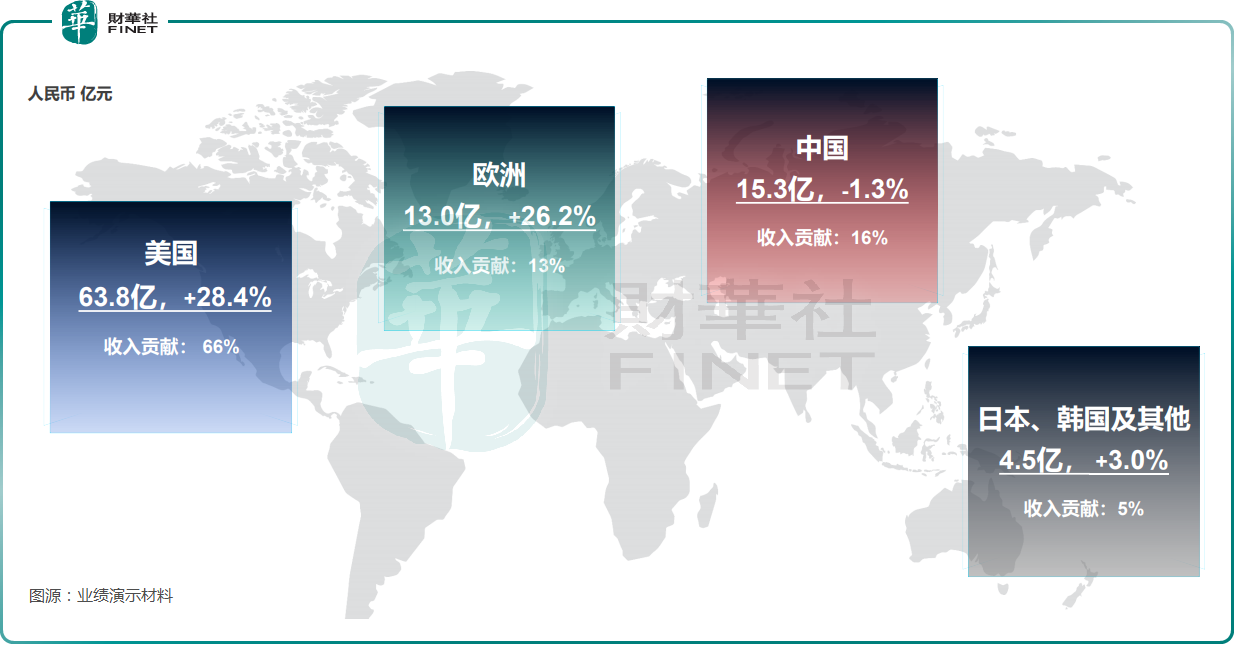

分區域來看,一季度,來自美國客戶收入63.8億元,按年增長28.4%;來自歐洲客戶收入13.0億元,按年增長26.2%;來自中國客戶收入15.3億元,按年下降1.3%;來自其他地區客戶收入4.5億元,按年增長3.0%。上述各地區收入基於客戶母公司所在地的國家或地區統計。

另外,截至2025年3月末,藥明康德持續經營業務在手訂單523.3億元,按年增長47.1%。

對於一季度淨利潤飆增,藥明康德在財報中稱,公司在保持營業收入增長的同時,不斷優化生產工藝、提升經營效率,以及臨牀後期和商業化項目增長帶來的產能效率不斷提升,整體盈利能力得到提高;同時,公司出售所持的藥明合聯部分股權及處置交割部分業務帶來的投資收益,進一步提升了公司的淨利潤。

在業績演示材料中,藥明康德稱,公司目前維持年初制定的全年業績指引,預計2025年持續經營業務收入重回雙位數增長10-15%,公司整體收入達到415億元至430億元。

這些同行亦披露一季報,業績表現如何?

除藥明康德外,凱萊英、泰格醫藥、康龍化成這些醫藥外包龍頭企業也披露了2025年一季度業績報告,表現也向好。

其中,一季度,凱萊英實現營收15.4億元,按年增長10.1%;實現歸母淨利潤為3.3億元,按年增長15.8%。

一季度,康龍化成實現營收31.0億元,按年增長16.0%;實現歸母淨利潤3.1億元,按年增長32.5%。

康龍化成還公告稱,一季度公司新簽訂單金額按年增長超過10%,其中,實驗室服務和CMC(小分子CDMO)服務新簽訂單按年增長均超過10%。

不過,泰格醫藥在2025年一季度遭遇了業績下滑。業績報告顯示,一季度,泰格醫藥實現營收15.6億元,按年下降5.8%;實現歸母淨利潤1.7億元,按年下滑29.6%;實現扣非淨利潤1.0億元,按年下降66.2%。

從業績報告來看,泰格醫藥業績下滑或是因為競爭加劇、成本上升、投資虧損等因素的影響。

泰格醫藥在一季度報中還指出,期內公司的新簽訂單數量和金額延續了較好的增長態勢,國內客戶新簽訂單恢復明顯。2025年第一季度公司淨新增合同金額超過人民幣20億元,按年增速20%。

值得一提的是,雖然醫藥外包龍頭一季度業績稍顯分化,但一些機構仍然看好行業前景,尤其是一些細分領域的發展。

國投證券發布研報稱,根據Crunchbase的數據,2024年全球和美國創新藥VC&PE投孖展金額分別按年增長1.93%和5.29%,2024年全球和美國創新藥VC&PE投孖展情況已恢復正增長,創新藥投孖展環境已逐步改善;熱門賽道研發方面,多肽、ADC等領域研發需求旺盛,推動相關領域研發外包需求提升。

另外,目前CXO上市公司相關訂單開始逐步改善且產能處於行業領先地位,看好CXO上市公司業績邊際改善。

華福證券在4月24日的研報中對醫藥行業一季度基金持倉進行分析,指出藥基/非藥基醫藥重倉佔比有所回升,創新藥和CXO為共識度最高的加倉方向。