京東外賣的輿論熱度還在升級,繼劉強東身着紅色騎手服裝、一臉苦相的等着商家出餐的圖片在網絡上被廣泛傳播後,京東在本周一宣佈與動畫IP豬豬俠聯動,算是大方回應了網友的調侃。

不少喫瓜網友對京東外賣強調社會責任,承諾為全職騎手繳納五險一金的舉動表示出了歡迎。即便不考慮這些宏大的社會論題,他們也樂於見到有人讓市場競爭更加充分,外賣騎手和消費者也能因此獲得一些實惠好處。

但資本市場則有着更為悲觀的解讀,因為擔心燒錢補貼的可持續性和未來行業利潤空間收窄,4月22日至28日期間美團股價下跌了5.8%,京東集團股價下跌了4.5%,兩家公司合計蒸發了千億市值——這個金額比燒掉的補貼要多。

不過對於核心電商業務正在被各路諸侯不斷侵蝕的京東來說,這場戰役不得不打。

無論這場外賣大戰能持續多久,互聯網巨頭們的業務格局已經在悄然變化,並且不可避免的影響到餐飲領域,其中比較直接和典型的就是咖啡——這個行業如今與外賣業的聯繫正變得更加緊密。

星巴克

去年底開始,市場就有傳言星巴克正在探索其中國業務的各種選擇,包括將部分股權出售給當地合作伙伴的可能性。

這與星巴克中國區的業績疲軟不無關係。根據財報,去年第四季度中國同店銷售額按年下降14%,2025財年第一季度進一步下降6%。

不只是星巴克,販賣「第三空間」的精品咖啡們,在中國市場上的生存壓力都在上升。

今年2月25日,路透社透露,KKR & Co (KKR.N)、Fountainvest Partners 和 PAG 等收購公司有意收購星巴克中國業務的股份,包括國有綜合企業華潤集團和外賣巨頭美團在內的中國公司也被傳有意洽談。

不同於阿里的明確否認參與競購,美團從未正面回應收購星巴克中國業務的傳聞,反而給了市場更多遐想的空間。

美團近年來對現制飲品的興趣不小,已經通過美團龍珠參股了蜜雪冰城、古茗、Manner等品牌,再加上一個星巴克似乎也不足為奇。

更何況美團與星巴克的合作基礎不錯,如若交易達成,美團可以強化其在高端咖啡市場的滲透,與現有中低端品牌形成互補,星巴克則可能借助美團的即時配送網絡、會員體系來提升運營效率。

不過即便雙方都有興趣,這筆交易也不會很快出現實質性進展,關鍵的原因之一就是如何對星巴克中國區業務的估值。

據稱星巴克中國的估值為10億美元,相當於單店估值約13.2萬美元,對比4.65萬家門店、IPO凍結資金達1.6萬億港元的蜜雪冰城,星巴克的單店估值看起來並不貴。

但如今美團的投資重點已轉向重資產、高研發的機器人領域,對高價收購食品飲料品牌,態度必然謹慎。

更何況星巴克真的甘心接受這個並沒有什麼溢價的估值嗎?或者說,星巴克真的下定決心敗走中國市場了嗎?

顯然,星巴克中國還沒有放棄。京東外賣上線後,星巴克中國立即宣佈專星送服務正式登陸京東外賣平台,成為首個與京東外賣平台打通會員體系的餐飲品牌。

合作後,星巴克中國會員體系理論上可以覆蓋京東的1.4億用戶,兩家企業的客戶羣體匹配度很高,活躍客戶數量和復購率都有望提高。

而且京東在低線城市的物流網絡,可以幫助星巴克觸達以前不方便觸達的下沉市場的客戶「縣城婆羅門」們,緩解門店擴張邊際效益遞減的壓力。

回首2018年,星巴克面對中國門店銷售額的首次按年負增長,選擇牽手餓了麼,3年後又與美團達成合作。事實證明,接入外賣讓星巴克的門店銷售額止跌,還打破了「第三空間」的時間限制,覆蓋早餐等非黃金時段,對業績的貢獻不小。

如今星巴克再次牽手一個新的外賣平台,不論是為了積極自救,還是為了待價而沽,都有合理之處。只是這種價格和配送策略,是否會進一步降低「第三空間」的價值,就不好說了。

庫迪

和星巴克的自救邏輯不一樣,庫迪咖啡簡直被京東外賣帶上了一個新高度。

高頻率、低決策成本的茶飲咖啡品類,向來是外賣補貼的第一戰場。雖然平台補貼很容易吸引來一羣對價格極度敏感的「羊毛黨」,但對於把9.9當核心策略的庫迪咖啡來說,這恐怕根本不是問題。

眼下庫迪最着急的問題,反而是店員做單的速度,趕不趕的上客戶下單的速度。

加上京東的補貼,庫迪咖啡價格甚至能低到3.9、4.9一杯,直接成了打工人的「快樂水」,看到主頁推送就忍不住要來佔佔平台便宜。

數據顯示,截至4月27日,庫迪咖啡在京東外賣上的訂單量已經突破3000萬單。很多庫迪門店輕鬆實現了日銷500單,甚至日銷800-1000單也不是夢。這個銷量不但超過了過去的庫迪,對比瑞幸的門店銷量也完全不會輸了。

對於此前很多門店瀕臨倒閉的庫迪來說,銷量暴增纔有以量補價、起死回生的可能性,只是目前看,門店利潤還是沒有得到同步改善。

據說庫迪的多店加盟商和單店加盟商在京東外賣上獲得的補貼並不一樣。京東外賣上一杯5.9的生椰拿鐵,庫迪的多店加盟商實際能到手10元,60%的補貼成本由平台承擔了。

相較於單店加盟商,多店模式還能通過區域訂單調度,如調配相鄰門店庫存緩解缺貨壓力,減少因缺貨導致的退單損失。

銷量有了保證,原材料損耗率也會隨之降低,單杯綜合成本下降至5-6元,那麼毛利潤就可以達到45%——這纔是真正的薄利多銷。

對於單店加盟商來說,事情卻沒有那麼順利。平台補貼少,到店客戶變成線上自提,無力應對爆單反而導致客訴激增,做的越多虧的越多,都是他們正在面對的問題。

目前很難下結論,判斷京東外賣給庫迪帶來的是否只是一次虛假繁榮?不過對庫迪咖啡總部和創始人陸正耀來說,外賣爆單也不是他們想對市場講好的那個故事。

看看同樣是以低價立足的蜜雪冰城就知道,向加盟商賣供應鏈是一門好生意。目前庫迪的策略是不收取加盟費,而是從聯營商毛利中按比例抽成。這種模式下,供應鏈效率直接決定聯營商盈利能力,倒逼庫迪來優化供應鏈以降低聯營商成本。

最重要的是,如果這種商業模式在中國這麼卷的商業環境裏都能生存下去,那庫迪就可以說服投資人,相信這種模式能複製到東南亞等新興市場裏去。

畢竟國內9.9的策略滲透率已達天花板,庫迪需通過毛利更高、競爭更低的東南亞市場來平衡盈利結構。像印尼、越南等東南亞年均咖啡消費量增速超15%,但現磨咖啡滲透率不足10%,正是庫迪咖啡可以大展拳腳的地方。

瑞幸

看看爆單的庫迪咖啡,再看看這次外賣大戰中略顯低調的瑞幸咖啡,不知道會不會有人好奇,厲害的到底是瑞幸咖啡,還是曾經的瑞幸咖啡創始人陸正耀?

目前瑞幸只在京東外賣上保留部分9.9元產品,比如絲絨拿鐵,作為引流款,但未像庫迪全面參與4.9元價格戰。以生椰拿鐵為例,瑞幸在京東外賣的售價為13.9元,遠遠高於庫迪的同類產品。

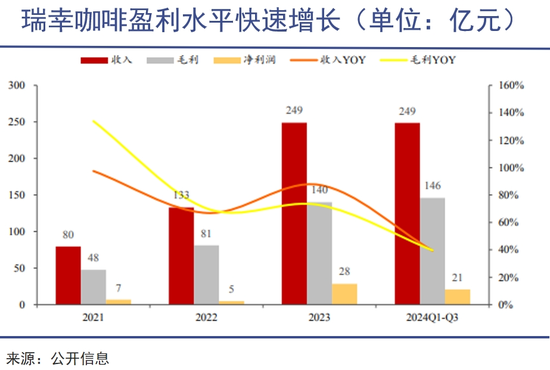

可能對瑞幸咖啡來說,已經度過了那個向資本市場講故事、講概念的階段了,現在的工作重點更聚焦於財務表現。

去年的第四季度,瑞幸營業利潤率達10.4%,首次在淡季實現雙位數盈利。儘管業績表現超過預期,瑞幸的管理層卻在與市場的交流對2025年的業績給出了較為保守,甚至可以說是悲觀的預期。

其中的原因之一就是連續上漲的咖啡豆價格。2024年上半年,羅布斯塔咖啡價格就已經觸及歷史高位,到了下半年,咖啡豆期貨的價格持續拉升,較2023年翻了一倍。

因為巴西這個全球最大阿拉比卡豆生產國,在2024年遭遇了70年來最嚴重乾旱後又遭遇暴雨,咖啡豆產量與質量雙降,庫存降至相當低的位置。而越南這個羅布斯塔豆主產區,也遭遇了連續三年的乾旱和台風,產量減少20%。

到了今年,巴西產區產量預期進一步下調,阿拉比卡豆或將減產10%,所以咖啡豆價格高漲的情況也只是小幅回調,並沒有明顯好轉。

在當下激烈的行業競爭環境下,原材料價格如此上漲,必然會加快中國現飲咖啡行業的整合,也可能促使主要行業玩家共同降低促銷力度,讓9.9的價格戰告一段落——對於瑞幸咖啡這樣的頭部玩家來說,並不完全壞事。

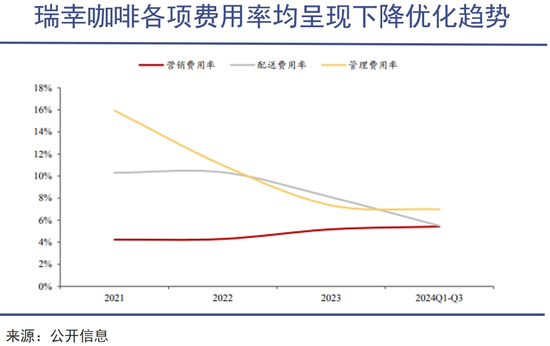

通過改善供應鏈和產品結構,2024年瑞幸咖啡原材料成本比2023年同期增長了10億元,但原材料成本佔總淨收入的比例從2023年同期的約50%降至40%,從而提高了毛利率。

據業內人士透露,自今年1月1日起,瑞幸供應的咖啡豆逆勢降價16.8%,大方讓利加盟商。對聯營商的補貼對象也新增了當月總制商品毛利低於4萬元及高於6萬元這一檔次。

這一項補貼一般被理解為針對外賣市場,補貼門店因平台規則、活動致利潤下滑,鼓勵門店加大外賣投入。但從某種程度上來說,瑞幸的補貼政策也可能是在推動行業價格戰進一步升級。

畢竟中小品牌及獨立咖啡館因缺乏供應鏈支撐,面臨更大生存壓力,而瑞幸這樣的頭部品牌一手供應鏈,一手加盟商,反而能通過規模效應來鞏固市場地位和競爭優勢,在盈利中實現正循環。

歸根結底,所有行業的競爭最終都會迴歸到賺錢效應上來,咖啡行業是這樣,外賣行業也是這樣。消費者追求的也不是突破下限的低價,而是一個更加積極、健康的消費環境。