面臨不確定,市場患上“數據依賴症”

國泰君安認爲,考慮到特朗普朝令夕改的關稅政策,以及市場對於美國經濟陷入衰退的擔憂,美國經濟在第二季度將面臨着“fact check”,其表現也會成爲影響美聯儲決策的最關鍵因素。此外,出口對於亞洲主要經濟體的重要程度仍然較高,市場需要等待亞洲各國的貿易數據來測試關稅對於經濟的影響和衝擊。

過去一個月中,美元指數暴跌5%,再度逼近年內新低,幾乎創下2011年以來的最差月度表現。美元表現羸弱的背後,是特朗普朝令夕改的關稅政策,以及市場對於美國經濟陷入衰退的擔憂。目前而言,中美之間難以就關稅問題達成共識,這也意味着美國經濟在第二季度將面臨着“fact check”。

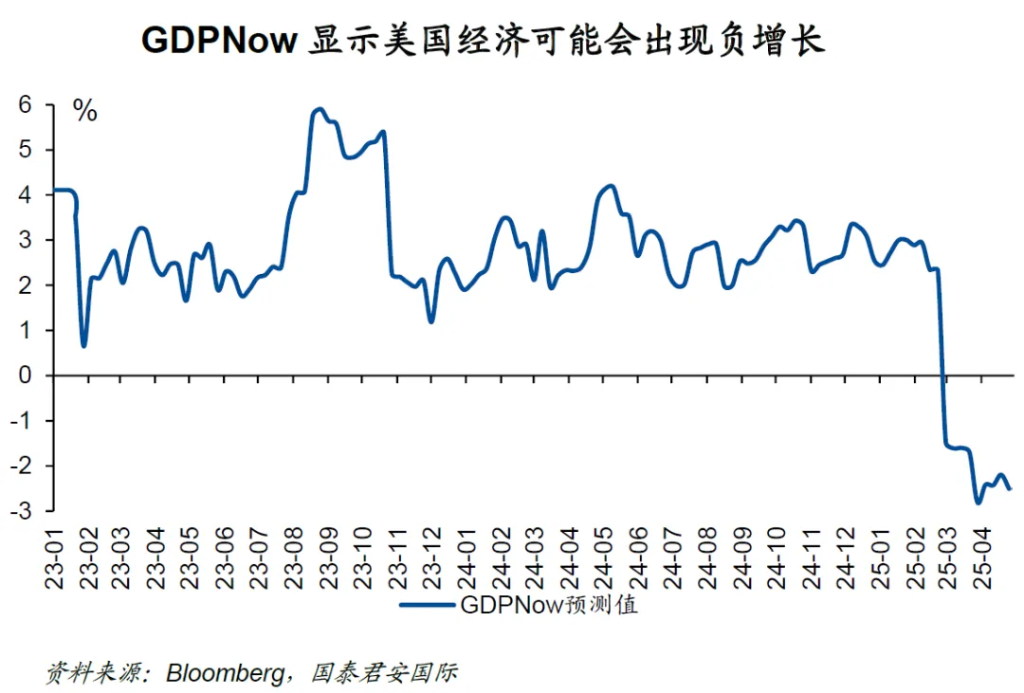

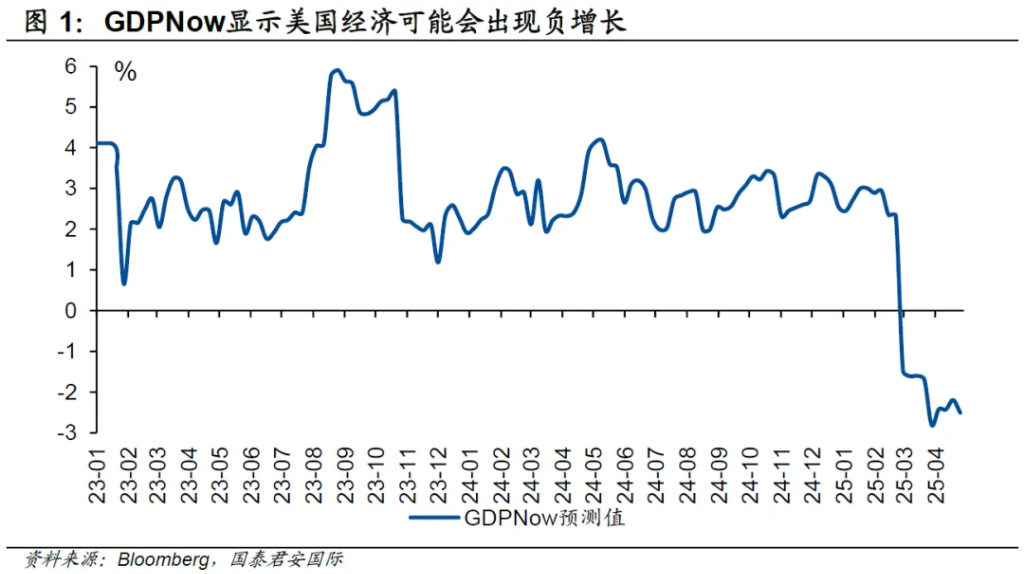

本週美國會公佈第一季度GDP數據,儘管市場預期第一季度經濟會出現弱增長,但GDPNow卻顯示,美國經濟可能會在第一季度陷入負增長。一旦負增長出現,那麼第二季度就會成爲特朗普最爲關鍵的經濟時刻,顯然他應該不希望自己上臺的前兩個季度就將美國經濟帶入深淵。

對於特朗普而言,其面臨的一個難題,是即使美國經濟陷入衰退,其在財政政策上的空間卻會受限。一方面,減稅的推進仍然需要時間,另一方面,過度透支財政政策也會影響美債市場的穩定。因此,美國經濟在第二季度有改觀的可能性較低。相對而言,美聯儲在6月開啓降息的可能性則被市場定價在60%左右。美國經濟的表現,無疑會成爲影響美聯儲決策的最關鍵因素。

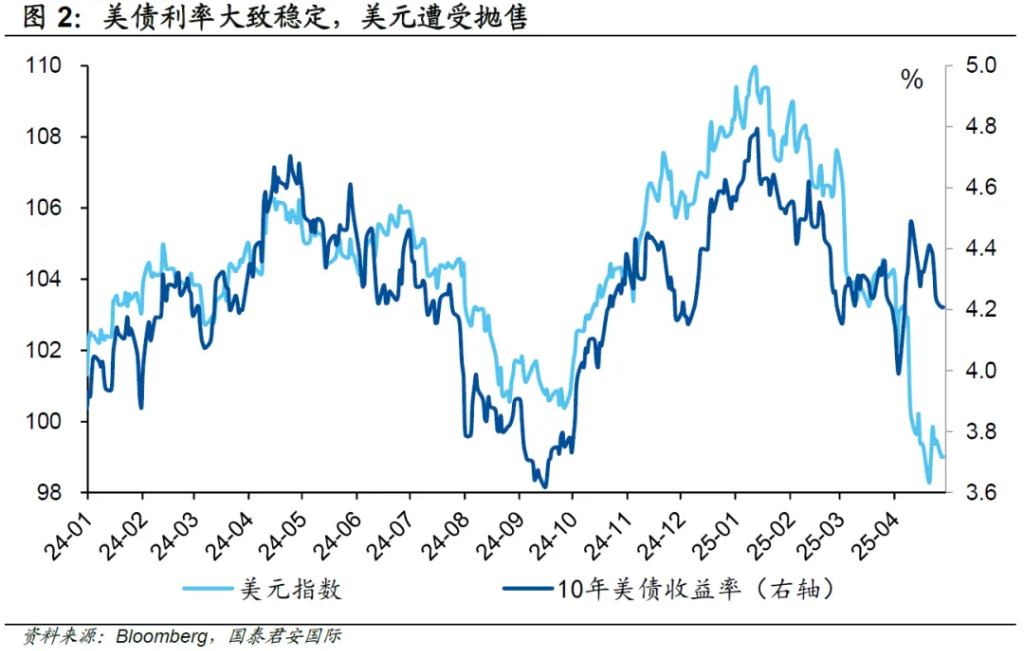

市場此前糾結的另一個問題,是美債和美元的反向走勢,即美元和美債同時出現下跌。但這樣的反向走勢近期有所修復,即美債利率也伴隨着美元出現下行,換言之,對美元資產的拋售似乎進入了一個冷靜期。根本上而言,美債背後仍然有美國財政部和美聯儲,因此美債失控的可能性相對較低;但美元則面臨着信任危機,這似乎不是財政部和美聯儲能一手把持的。

當然,相對於美元指數的弱勢表現,除了日元以外的亞洲貨幣的表現,則顯得並不十分強勁。這背後的原因,是出口對於亞洲主要經濟體的重要程度仍然較高,在這樣的情況下,市場需要等待亞洲各國的貿易數據來測試關稅對於經濟的影響和衝擊。不論如何,在一系列的標題黨之後,市場需要開始關注hard data。而這也讓我們想起了若干個危機的瞬間,比如在新冠肆虐時,我們需要通過客流量來判斷經濟的恢復速度。但值得一提的是,特朗普政府祭出財政刺激的可能性和規模,大概率會遠低於疫情期間。

美元指數再度逼近年內新低,在過去的一個月中,美元指數暴跌5%,幾乎創下2011年以來的最差月度表現。美元表現羸弱的背後,是特朗普朝令夕改的關稅政策,以及市場對於美國經濟陷入衰退的擔憂。目前而言,中美之間難以就關稅問題達成共識,這也意味着美國經濟在第二季度將面臨着“fact check”。關稅對通脹和經濟的影響到底有多大,未來一段時間出爐的數據,會逐步揭示這樣的傷痕。

本週美國會公佈第一季度GDP數據,儘管市場預期第一季度經濟會出現弱增長,但GDPNow卻顯示,美國經濟可能會在第一季度陷入負增長。一旦負增長出現,那麼第二季度就會成爲特朗普最爲關鍵的經濟時刻,顯然他應該不希望自己上臺的前兩個季度就將美國經濟帶入深淵。

對於特朗普而言,其面臨的一個難題,是即使美國經濟陷入衰退,其在財政政策上的空間卻會受限。一方面,減稅的推進仍然需要時間,另一方面,過度透支財政政策也會影響美債市場的穩定。因此,美國經濟在第二季度有改觀的可能性較低。而相對而言,美聯儲在6月開啓降息的可能性則被市場定價在60%左右。美國經濟的表現,無疑會成爲影響美聯儲決策的最關鍵因素。

市場此前糾結的另一個問題,是美債和美元的反向走勢,即美元和美債同時出現下跌。但這樣的反向走勢近期有所修復,即美債利率也伴隨着美元出現下行,換言之,對美元資產的拋售似乎進入了一個冷靜期。這樣的情況能持續多久,也是市場關心的。但根本上而言,美債背後仍然有美國財政部和美聯儲,因此美債失控的可能性相對較低;但美元則面臨着信任危機,這似乎不是財政部和美聯儲能一手把持的。海外投資者用腳投票,意味着美元的問題纔剛剛開始。從美元和美債的具體走勢來看,美債利率在4月保持大致平穩甚至小幅下行,美元指數則大幅下行5%,這似乎形成了市場對於美國經濟和美元信用的第一塊疤痕。疤痕能否被修復,仍然取決於美國經濟和特朗普的表現。

當然,相對於美元指數的弱勢表現,除了日元以外的亞洲貨幣的表現,則顯得並不十分強勁。這背後的原因,是出口對於亞洲主要經濟體的重要程度仍然較高,在這樣的情況下,市場需要等待亞洲各國的貿易數據來測試關稅對於經濟的影響和衝擊。5月1日早上,韓國將公佈4月的貿易數據,相信這一數據會給市場一些早期的指引。從目前已經公佈的4月前20天(同比下降5.2%)的數據來看,全月出口負增長的可能性已經較大。與此同時,中國港口的一些高頻數據也將被市場緊密關注。從這些角度而言,在一系列的標題黨之後,市場需要開始關注hard data。而這也讓我們想起了若干個危機的瞬間,比如在新冠肆虐時,我們需要通過客流量來判斷經濟的恢復速度。但值得一提的是,特朗普政府祭出財政刺激的可能性和規模,大概率會遠低於疫情期間。

本文作者:周浩、孫英超,來源:GTJAI宏觀研究,原文標題:《【國泰君安國際宏觀】面臨不確定,市場患上“數據依賴症”》

本文作者:周浩、孫英超,來源:GTJAI宏觀研究,原文標題:《【國泰君安國際宏觀】面臨不確定,市場患上“數據依賴症”》風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:於健 SF069

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10