登入新浪財經APP 搜索【信披】查看更多考評等級

《金證研》南方資本中心 素心/作者 西洲 映蔚/風控

此前在資本市場流行的「A拆A」,自去年起開始「降溫」,不少上市公司終止了分拆上市計劃。在此背景下,前身系中國南方航空股份有限公司(以下簡稱「南方航空」)下屬貨運部的南方航空物流股份有限公司(以下簡稱「南航物流」),擬申報上交所主板。而南方航空分拆南航物流上市計劃也按下「剎車鍵」,2025年2月21日,南航物流稱基於目前市場環境變化,撤回上市申請。

「撤稿」背後,控股股東南方航空連續五年陷入鉅虧,或難滿足分拆上市「上市公司最近三個會計年度連續盈利」的要求。儘管2024年,南航物流業績較去年同期有所增長,但在航空貨運市場正逐步恢復至常態化的背景下,多家快遞物流企業在自建機隊,市場競爭持續加劇。另一方面,供應商與客戶主要人員或存重疊、另外兩家重要供應商或受同一控制卻未合併披露採購額的情形,同樣值得關注。

一、控股股東連續五年陷入鉅額虧損,或難滿足分拆上市連續盈利的財務要求

今年以來,資本市場上「A拆A」顯著降溫。2024年4月12日,證監會發布《國務院關於加強監管防範風險推動資本市場高質量發展的若干意見》,指出應從嚴監管分拆上市。

此番南航物流的上市方式,系其控股股東南方航空分拆下屬子公司上市。然而,近五年,南方航空均現鉅額虧損,或不符合分拆上市的部分要求。在此情況下,南航物流通過控股股東往期業績模擬測算,自稱符合分拆上市規則。

1.1 南方航空分拆南航物流至上主板上市,近五年控股股東南方航空陷入鉅額虧損

據簽署於2023年12月26日的《南方航空物流股份有限公司首次公開發行股票並在主板上市招股說明書(申報稿)》(以下簡稱「2023年12月26日招股書」),截至簽署日,南方航空系南航物流的控股股東,持有南航物流55%股權。南方航空分拆下屬子公司南航物流至上交所主板上市。

衝擊上市背後,控股股東南方航空的業績或值得關注。

據南方航空2021-2024年報,2020-2024年,南方航空營業收入分別為925.61億元、1,016.44億元、870.59億元、1,599.29億元、1,742.24億元;2021-2024年,南方航空的營收增速分別為9.81%、-14.35%、83.7%、8.94%。

同期,南方航空的歸母淨利潤分別為-108.42億元、-121.03億元、-326.82億元、-42.09億元、-16.96億元。

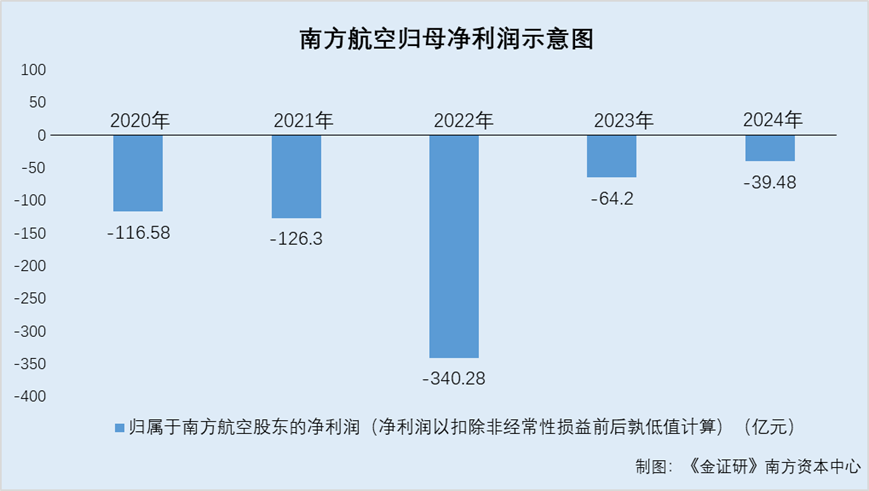

此外,據2023年12月26日招股書及南方航空2024年報,2020-2024年,南方航空歸屬於南方航空股東的淨利潤(淨利潤以扣除非經常性損益前後孰低值計算)分別為-116.58億元、-126.3億元、-340.28億元、-64.2億元、-39.48億元。

顯然,2020-2024年,南航物流的控股股東南方航空陷入鉅額虧損,但2023-2024年虧損面逐年收窄。

需要指出的是,監管層對於上市公司分拆上市具有明確的業績要求。

1.2 不符合分拆上市規則部分財務指標,連年虧損卻以往期業績模擬測算說明符合相關要求

據證監會2022年1月5日公布且現行有效的《上市公司分拆規則(試行)》,上市公司分拆原則上應當同時符合四項條件:(一)上市公司股票境內上市已滿三年;(二)上市公司最近三個會計年度連續盈利。

(三)上市公司最近三個會計年度扣除按權益享有的擬分拆所屬子公司的淨利潤後,歸屬於上市公司股東的淨利潤累計不低於人民幣六億元(本規則所涉淨利潤計算,以扣除非經常性損益前後孰低值為依據)(以下簡稱「分拆上市要求三」)。

(四)上市公司最近一個會計年度合併報表中,按權益享有的擬分拆所屬子公司的淨利潤,不得超過歸屬於上市公司股東的淨利潤的百分之五十;上市公司最近一個會計年度合併報表中,按權益享有的擬分拆所屬子公司的淨資產,不得超過歸屬於上市公司股東的淨資產的百分之三十(以下簡稱「分拆上市要求四」)。

在此背景下,顯示,南航物流也表示,自2020年初至2022年末,全球範圍內旅客出行需求驟減,南方航空經營受到較為明顯的衝擊,出現虧損情形。鑑於前述因素,除《分拆規則》所要求的部分財務指標外,南方航空其他情況均符合《分拆規則》的規定。

具體來看,南方航空股票於2003年在上交所主板上市,符合「上市公司股票境內上市已滿3年」的要求。

在「上市公司最近三個會計年度連續盈利」方面。南方航空經營受到市場環境變化的影響,2020-2022年全年旅客周轉量較2019年分別下降46%、47%、64%,並出現了虧損情形,但是導致該等情形。出現的主要原因系短期內市場需求下降的不可抗力因素,並非南方航空經營不善等自身,原因以及行業本身不具有可持續發展等市場環境因素。

但通過南方航空披露的年報數據,不僅2020-2022年虧損,2023-2024年,南方航空仍處於虧損狀態,或不符合「上市公司最近三個會計年度連續盈利」的要求。

值得一提的是,南航物流自稱符合分拆上市要求三和要求四。

對比分拆上市要求三。據2023年12月26日招股書,2020-2022年,南方航空扣除按權益享有的南航物流淨利潤後的扣非後歸母淨利潤分別為-156.01億元、-157.18億元、-365.78億元,三年累計之和為-678.97億元。

對此,南航物流解釋稱,南方航空經營受到市場環境變化的影響,出現了虧損情形,該等情形出現的主要原因系短期內市場需求下降的不可抗力因素。並且,南方航空目前的虧損狀態是暫時的、短期的,不具有持續性。南航物流綜述稱,南方航空2020-2022年的財務數據,不能客觀反映南方航空與南航物流在常規環境下的佔比情況。

因此,南方航空參考2017-2019年的經營情況,模擬南方航空2017-2019年扣除按權益享有的南航物流的淨利潤後,歸屬於南方航空股東的淨利潤(淨利潤以扣除非經常性損益前後孰低值計算)能夠滿足累計不低於6億元的要求。

同樣地,南方航空亦通過模擬測算方式,表示其滿足分拆上市要求四。

據2023年12月26日招股書,由於本次市場需求下降的不可抗力因素,近年來南方航空出現了虧損情形。參考2017-2019年南方航空歸母淨利潤模擬測算,得出結論為「在正常經營情況下,南方航空貨郵運業務歸母淨利潤佔比,能夠滿足不超過50%的要求」。

簡言之,在招股書中,關於分拆上市的第三、四項要求,以南方航空過往業績來模擬測算,以說明滿足分拆上市要求。然而,南方航空近五年的淨利潤均告負。

需要指出的是,自2024年以來,多家上市公司終止分拆上市計劃。

1.3 2024年以來,多家上市公司終止其分拆上市計劃

據東方財富Choice數據,2024年4月12日,濰柴動力股份有限公司(以下簡稱「濰柴動力」)發布關於暫時終止分拆所屬子公司至創業板上市的公告。

2024年3月30日,上海汽車集團股份有限公司(以下簡稱「上汽集團」)發布關於終止所屬子公司分拆至科創板上市的公告。

2024年3月11日,深圳拓邦股份有限公司(以下簡稱「拓邦股份」)發布關於終止所屬子公司分拆至創業板上市的公告。

即是說,南方航空此次分拆南航物流上市背後,控股股東南方航空近五年陷入鉅額虧損,或難滿足「上市公司最近三個會計年度連續盈利」的要求。

二、航空貨運市場恢復至常態化階段,多家民營物流企業自建機隊或競爭加劇

此前,公共衛生事件的爆發導致全球民航業客運需求驟減,大量航班停飛。在運力損失的情況下,由於物資調運的需求激增,也導致航空貨運運費暴漲。隨着非常時期的結束,航空貨運業也開始逐漸迴歸「理性」。

在航空貨運市場逐步恢復至常態化的背景下,南航物流及其同行的營收、淨利潤增速曾在2023年告負,2024年回正。面對民營物流企業在細分市場具有更強的競爭力,南航物流曾依託南航航空資源並藉助京東的地面物流資源,實現「門到門」運輸服務。然而,2022年前後,京東或已自建機隊。

2.1 營收及淨利潤增速曾在2023年告負2024年回正,航空貨運市場正恢復至常態化階段

目光回到此番擬上市的主體南航物流。

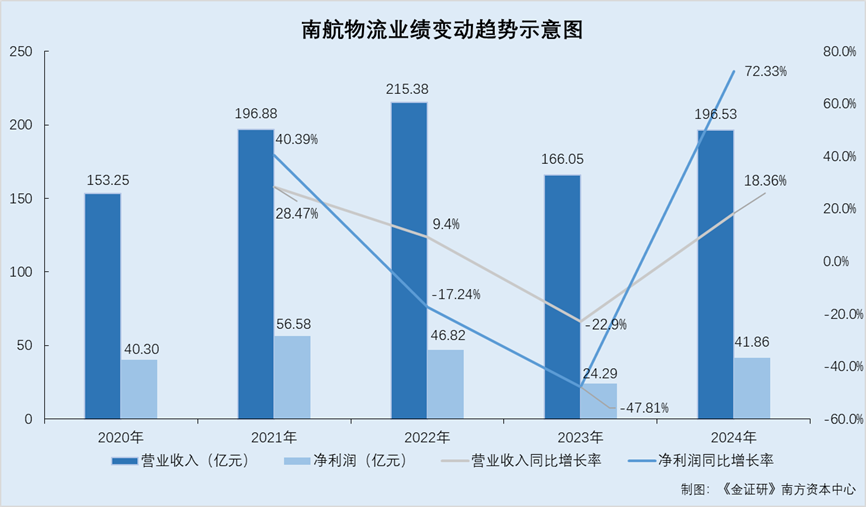

據2023年12月26日招股書及南方航空2023-2024年報,2020-2024年,南航物流的營業收入分別為153.25億元、196.88億元、215.38億元、166.05億元、196.53億元;2021-2024年,南航物流的營收增速分別為28.47%、9.4%、-22.9%、18.36%。

2020-2024年,南航物流的淨利潤分別為40.3億元、56.58億元、46.82億元、24.29億元、41.86億元;2021-2024年,南航物流的淨利潤增速分別為40.39%、-17.24%、-47.81%、72.33%。

可見,2023年,南航物流的營收及淨利潤曾現負增長,而後在2024年回正。

對於2022年淨利潤下滑的原因,據2023年12月26日招股書,南航物流表示,主要系2022年受到航油價格上升等市場因素影響,當年航油成本大幅提升所致。

此外,南航物流2023年1-6月收入和淨利潤按年有所下滑,主要系全球經濟增速放緩、歐美國家通脹水平居高不下、海外市場消費需求下降,導致航空貨運需求有所下降。此外,隨着海運、鐵路等運輸網絡逐漸通暢,疊加民航業復甦背景下腹艙運力恢復,全球供應鏈的整體運力供給不斷增加。

上述供需兩方面的變化因素,共同導致航空貨運價格逐步從高位回落,航空貨運行業逐漸向常態化運營階段恢復。

不僅南航物流2023年業績曾負增長,其兩家可比公司也出現類似的情況。

此次上市,南航物流選取的可比公司為東方航空物流股份有限公司(以下簡稱「東航物流」)、中國國際貨運航空股份有限公司(以下簡稱「國貨航」)。

據東方財富Choice數據,2021-2024年,東航物流的歸母淨利潤分別為36.27億元、36.37億元、24.88億元、26.88億元,2022-2024年分別按年增長0.27%、-31.58%、8.01%;同期,國貨航的歸母淨利潤分別為43.42億元、31.08億元、11.53億元、19.53億元,2022-2024年分別按年增長-28.42%、-62.89%、69.34%。

在此背景下,南航物流的同行披露了所處行業的市場運營情況。

據東航物流2023年報,東航物流2023年多項業績指標下降,主要系航空貨運市場逐漸恢復至新常態化階段,運價按年大幅下滑所致。航空物流行業供需結構發生深刻變化,航空貨運市場價格按年大幅下滑,市場逐漸恢復至新常態化階段。從供給端來看,國際客機腹艙快速恢復,國際航空運力供給顯著增加。

此外,東航物流在其2024年報中表示,2024年全球經濟緩慢復甦,經濟增速低位運行,通脹壓力明顯緩解,全球產業鏈加速轉移重構,新能源與人工智能領域成投資重點。全球航空貨運市場方面,在海運受限疊加跨境電商放量增長的推動下,2024年全球航空貨運市場呈現「量價齊升」態勢。

另一同行國貨航也指出,2023年業績下滑與「市場逐步常態化運營」有關。

據國貨航簽署於2024年12月25日的《中國國際貨運航空股份有限公司首次公開發行股票並在主板上市招股說明書(註冊稿)》,國貨航2023年主營業務收入按年下降35.47%,主要系航空貨運業務以及綜合物流解決方案業務下降較大。

其中,國貨航在說明其綜合物流解決方案業務收入下降的原因時提及,隨着航空貨運市場逐步常態化運營,國貨航綜合物流服務價格和服務量亦相應減少。

據國貨航2024年報,2024年航空物流行業呈現出多元化的發展態勢。但同時行業參與者衆多,行業的資源整合和戰略合作不斷加強、合作模式不斷創新。

不難發現,南航物流及其同行東航物流、國貨航對於其2023年業績下滑,表示航空貨運市場逐步恢復至常態化運營階段。

而問題並未結束。

2.2 民營物流企業在細分市場具有更強的競爭力,順豐控股擁有87架全貨機而南航物流不足20架

據公開信息,截至發布日2024年6月28日,國內規模最大的航空貨運企業,是綜合物流運營商順豐控股集團旗下的順豐航空有限公司(以下簡稱「順豐航空」),其機隊規模已經達到87架全貨機。

反觀南航物流。據2023年12月26日招股書,截至簽署日,南航物流獨家經營 17架全貨機。

南方航空2024年年報顯示,截至2024年末,南方航空擁有18架貨機。

不僅如此。據中國物流與採購聯合會聯合公告,中國物流與採購聯合會組織實施了重點物流企業統計調查,根據調查結果匯總形成了2024年度國內物流企業50強、民營物流企業50強名單。

其中,國內物流企業前10強分別為中國遠洋海運集團有限公司、廈門象嶼股份有限公司、順豐控股股份有限公司(以下簡稱「順豐控股」)、北京京邦達貿易有限公司、中國外運股份有限公司、上海三快智送科技有限公司、中國物資儲運集團有限公司、圓通速遞股份有限公司(以下簡稱「圓通速遞」)、中鐵物資集團有限公司、上海韻達貨運有限公司。

由此來看,2024年前10強國內物流企業中,民營物流企業佔有半數席位。

值得一提的是,南航物流也指出了與民營物流企業的競爭關係。

據2023年12月26日招股書,順豐控股、圓通速遞、京東物流股份有限公司(以下簡稱「京東物流」)等民營物流企業,往往更加專注於快遞、跨境電商、供應鏈物流等特定領域,機制更為靈活,在細分市場具有更強的競爭力。

2.3 曾與京東合作開展「南航飛遞」業務,2022年京東貨運或自建機隊

據中國民用航空中南地區管理局發布於2019年9月27日的內容,2019年9月22日,南航物流舉行「南航飛遞」產品發布會,此產品在聚焦南航空運主業的基礎上,延伸空運的前後端收派服務,利用信息網絡實現網上下單、訂艙和發貨,為客戶提供「門到門」全鏈條運輸服務。

簡言之,2019年9月,南航物流推出「南航飛遞」產品,為客戶提供快遞服務。

需要說明的是,據南航物流旗下的「南航飛遞」小程序,南航物流發布公告稱由於運營原因,飛遞產品下單入口將於2025年3月1日整體遷移至「南方航空物流」小程序。

據南航物流旗下的「南方航空物流」小程序,「南方航空物流」是南航物流為客戶提供的國內航空運輸服務產品,服務內容包括自上門攬收至到達派送的全流程。

再來關注南航飛遞的業務模式。

據南航物流官網,截至查詢日2025年4月28日,南航飛遞(CZ Door-Door)是突破傳統航空港到港運輸,通過與生態圈合作伙伴共享資源,延伸服務鏈條,打造「到門」的物流服務產品,為客戶提供不同時效及場景的到門物流解決方案。

而據Internet archive回溯南航物流官網,截至2021年5月13日,南航飛遞(CZ Door-Door)是南航物流與京東物流合作,依託南航航空資源,並藉助京東物流發達的地面收派網絡,合力打造的屬於南航物流國內航空快件產品。

也就是說,2021年,南航物流或曾與京東物流合作,並藉助其地面收派網絡等,打造「門對門」物流服務產品。

而需指出的是,在2022年,京東物流或已自建機隊。

據江蘇省委援引的「京東貨運航空獲頒運行合格證」內容,2022年8月31日,江蘇京東貨運航空有限公司(以下簡稱「京東貨運」)獲得中國民航局頒發的CCAR-121部《航空承運人運行合格證》,將正式投入運營。

不僅如此。據2023年12月26日招股書,南航物流披露市場競爭風險時稱,中國郵政、順豐、圓通、京東等快遞物流企業也在自建機隊,加大航空物流方面的運力投入,市場競爭持續加劇。

也就是說,在航空貨運市場正逐步恢復至常態化的背景下,南航物流的業務「南航飛遞」系依託南方航空的資源,或在2021年曾藉助京東物流的地面收派網絡打造物流服務產品。而2022年前後,京東物流或已自行組建機隊。且南航物流表示,多家快遞物流企業在自建機隊,市場競爭持續加劇。

三、供應商與客戶主要人員存重疊,另外兩家重要供應商或受同一控制卻未合併披露採購額

最新監管指引指出,擬上市企業為發行申請文件信息披露真實、準確、完整的第一責任方。

蹊蹺的是,報告期內,南航物流的一名重要客戶與一名重要供應商,主要人員或存重疊,且曾系同一控制企業。此外,南航物流報告期內另外兩家供應商,或受同一控制,而南航物流或未將對兩家企業的採購金額合併披露。

3.1 供應商航晟物流與客戶高捷物流曾受同一控制,股東變更後仍與高捷物流現「同名」人員

據2023年12月26日招股書,2020-2021年,高捷物流集團有限公司(以下簡稱「高捷物流」)分別系南航物流的第三大、第五大客戶,南航物流向其銷售金額分別為5.9億元、5.24億元,佔南航物流營業收入的比重分別為3.85%、2.66%。

同時,2020-2021年,廣州航晟物流有限公司(以下簡稱「航晟物流」)分別系南航物流的第三大、第二大供應商,南航物流向其採購金額分別為1,931.52萬元、2,238.45萬元,佔採購總額的比重分別為0.2%、0.19%。

且南航物流稱,受同一實際控制人控制的客戶已合併計算銷售額,受同一實際控制人控制的供應商已合併計算採購金額。

而問題正由此展開。經研究發現,高捷物流、航晟物流或曾受同一控制。

據市場監督管理局數據,截至查詢日2025年4月28日,高捷物流的股東包括方惜蓮、高旭、高傑。其中,高傑擔任執行董事兼總經理,方惜蓮擔任監事。

與此同時,航晟物流的股東系詹明福,方惜蓮擔任執行董事,高旭擔任監事,方楚中擔任經理。

可見,航晟物流、高捷物流的主要人員,均包括名為方惜蓮、高旭的人員。

此外,據市場監督管理局數據,2023年2月24日,航晟物流的投資人由廣東高捷航運物流有限公司(以下簡稱「高捷航運」)變更為詹明福,前後並未發生其他投資人變更。

簡言之,2023年2月24日之前,高捷航運持有航晟物流100%股權。

觀高捷航運的股東背景,市場監督管理局顯示,高捷航運成立於2004年4月28日,股東高捷物流於2004年4月28日實繳出資。2004年4月28日至查詢日2025年4月28日,高捷物流持有高捷航運95.2%股權。且在此期間,高捷物流或未曾退股高捷航運。高捷航運退出航晟物流後,航晟物流與高捷物流的主要人員中,現兩名「同名」人員,根據兩家企業的股東背景,兩人或為同一人。

即是說,在2004年12月至2023年2月24日期間,南航物流的客戶高捷物流,或間接控制南航物流的供應商航晟物流。同期,高捷物流與航晟物流或屬於同一控制下企業。

值得一提的是,南航物流前五大供應商中,或存在「應並未並」的情形。

3.2 中國航油和CAFEU均系前五大供應商,中國航油或自2018年起控制CAFEU

據2023年12月26日招股書,2021-2022年及2023年1-6月,中國航空油料集團有限公司(以下簡稱「中國航油」)分別系南航物流第五大、第二大、第二大供應商,南航物流向其採購金額分別為0.12億元、3.26億元、1.94億元,佔採購總額比重分別為0.1%、2.17%、3.24%。

2022年及2023年1-6月,China Aviation Fuel (Europe) Limited(以下簡稱「CAFEU」)分別系南航物流第四大、第三大供應商,南航物流向其採購金額分別為1.41億元、0.79億元,佔採購總額的比重分別為0.93%、1.32%。

而據中國航油子公司中國航油(新加坡)股份有限公司(以下簡稱「新加坡中航油」)官網,中國航油大事記顯示,2018年6月29日,新加坡中航油宣佈收購全資子公司Navires Aviation Limited(CAFEU曾用名,以下統稱為「CAFEU」)。

並且,據英國政府數據,截至查詢日2025年4月28日,CAFEU的最終母公司為中國航油。

由此可見,2018年6月起至查詢日2025年4月28日,中國航油或控制CAFEU。而報告期內,中國航油和CAFEU均系南航物流的前五大供應商,但採購額系分開披露。

3.3 相關法規指出,同一控制下的供應商應合併計算採購金額

據證監會於2023年2月17日發布的[2023]4號《公開發行證券的公司信息披露內容與格式準則第57號——招股說明書》第四十六條,發行人應披露採購情況和主要供應商,主要包括:(一)報告期各期採購產品、原材料、能源或接受服務的情況,相關價格變動情況及趨勢;(二)報告期各期向前五名供應商合計採購額佔當期採購總額的比例;向單個供應商的採購佔比超過百分之五十的、新增屬於前五名供應商或嚴重依賴少數供應商的,應披露供應商名稱或姓名、採購比例;受同一實際控制人控制的供應商,應合併計算採購額。

簡言之,2020-2021年,高捷物流、航晟物流分別系南航物流的前五大客戶、前五大供應商,期間二者或系同一控制下企業。高捷航運退出航晟物流後,航晟物流與高捷物流的主要人員中,現兩名「同名」人員。

此外,南航物流稱,受同一實際控制人控制的供應商已合併計算採購金額。在此情形下,報告期內,南航物流的重要供應商包括中國航油和CAFEU,而中國航油或自2018年起可對CAFEU實施控制。兩家供應商中國航油和CAFEU或受同一控制,但南航物流或未將二者合併披露,其中2022年,南航物流對中國航油和CAFEU合計的採購額超4億元。

免責聲明:本研究分析系基於我們認為可靠的或已公開的信息撰寫,我們不保證文中數據、資料、觀點或陳述不會發生任何變更。在任何情況下,本研究分析中的數據、資料、觀點、或所表述的意見,僅供信息交流、分享、參考,並不構成對任何人的投資建議。在任何情況下,我們不對任何人因使用本研究分析中的任何數據、資料、觀點、內容所引致的任何損失負任何責任,閱讀者自行承擔風險。本研究分析,主要以電子版形式分發,也會輔以印刷品形式分發,版權均歸金證研所有。未經我們同意,不得對本研究分析進行任何有悖原意的引用、刪節和修改,不得用於營利或用於未經允許的其它用途。