上周市場得到了喘息機會,因為政府似乎放棄了解僱鮑威爾的想法(這本來就不應該是一個想法)。此外,關於撤回一些現有關稅的言論也有所增加。

除此之外,更重要的是,似乎在達成協議方面有所進展。我們在上周的「Dealpalooza」活動中討論了這種可能性。我們聽說「協議條款」正在流通。這些協議大致勾畫出協議的框架,類似於中國在特朗普時期1.0期間似乎同意的內容,但未能落實或兌現。我甚至聽說美國可能只是嘗試談判諒解備忘錄。基本上,這是一個就協議達成進行合作的承諾,且已概述了一些參數。好消息是,似乎政府正在逐步遠離嚴苛且可能是零和的談判。壞消息是,市場可能會期待更多。

降低關稅將是容易的!降低關稅將是容易的,而且本來就一直很容易。進口配額協議。有些國家比其他國家更容易達成協議。有些產品比其他產品更容易達成(大宗商品與製成品的區別)。一些產品可能會包括在軍事採購的承諾中。我預計這裏會取得一些進展,但不會是壓倒性的,且會受到一些執行問題的困擾。限制與中國的貿易。我不確定這是否會被納入,但考慮到目前的行動,無論是地緣政治還是經濟方面,似乎這個問題不太可能引起太多關注。請參考《如果我們能回到過去》,以了解先前的行動如何影響未來的協議。非關稅壁壘。非常真實,但很難計算出確切的數字。儘管它們很重要,但似乎協議條款不會集中在這些方面(這也就意味着貿易障礙仍然存在)。我還很喜歡的一點是,政府開始更多關注稅收問題,並嘗試通過國會達成某種「大協議」。我們在過去幾周曾討論過政策轉向的必要性。政策應該能夠實現我們在國內生產的目標,而不是與其他國家進行顯式的零和博弈。

國內有很多事情可以做,因此撤回關稅來關注其他問題是有道理的(彼得·納瓦羅,關稅政策的主要倡導者,至少在公共宣佈方面已大幅減少了角色)。

印度優先?根據最新的討論(這一點隨時可能發生變化),看起來印度將是第一個達成協議的國家。

根據Grok的說法,印度對美國的關稅率大約為12%,而美國對印度的關稅率僅為2%。考慮到印度的人均收入約為3000美元,印度似乎可以降低許多關稅,並且這可能不會對貿易格局產生太大變化。印度有相對嚴格的貨幣管制。這應該是一個廣泛貿易協議的一部分,因為它可以作為非關稅壁壘,但我的理解是,這一點不會被提及(這使得協議更有可能達成)。印度可以從美國購買軍事設備。這將有助於鞏固協議。蘋果宣佈將生產供美國市場銷售的手機從中國轉移到印度。這一宣佈似乎為與印度的協議進展提供了一些線索。市場可能會對任何協議做出積極反應,儘管很多因素已經被市場消化,實際的條款和條件將至關重要(尤其是當美國減輕關稅時,股票大幅上漲)。

目前尚不清楚關稅協議將如何影響關稅收入的生成(它不會,但不確定這是否曾經是真正的目的)或將多少工作崗位帶回美國(大概會有一些,但如果協議主要鼓勵製造商將生產從中國轉移到印度,那就沒達成多少目標)。

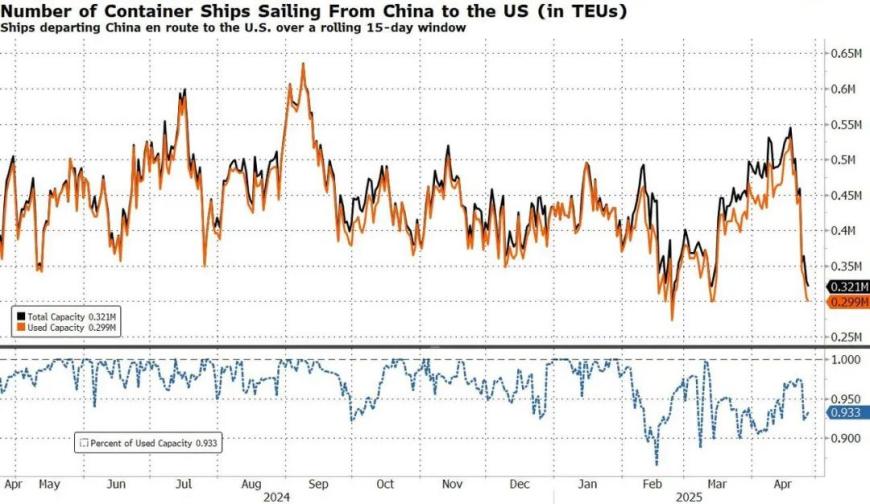

貨運放緩與庫存擔憂 我看到很多圖表顯示貨運和國內貨運的放緩。我看到的圖表實在太多了,我假設你也看到了,所以我不會再重新制作這些圖表(但以防萬一,這裏有一張)。

大問題就像其他一切一樣,是這些流動能多快被逆轉?

隨着協議的宣佈,這會逆轉嗎,還是我們已經啓動了一系列可能難以逆轉的事件?

最終,很多問題都歸結於與中國達成的協議。雖然我希望暫時享受協議和政策轉向的陽光,但現在是時候開始考慮關稅和貿易方面還有很多問題需要解決了。

更多關稅複雜性 隨着協議的談判,企業將尋求優化他們支付的關稅數量。一個常見的例子,一旦有了協議的確定性,可能會被利用(因為這非常難以驗證)。

ABC公司在X國製造兩部分零件。這兩部分零件從X國運到Y國。X國和Y國之間的任何關稅都將由ABC公司支付。ABC公司在Y國製造一個零件,然後將三部分零件組裝成最終產品,運送到美國銷售。如果嚴格按照原產國政策(很可能會是這種情況),當ABC公司進口最終商品時,它將支付X國關於這兩部分零件的關稅,以及Y國對剩餘部分的關稅。如果X國與美國之間的關稅較高,那麼ABC公司將非常有動力降低來自X國的這兩部分零件的價值。如果最終商品價值為10美元,則如果大部分價值歸於C部件和「完成過程」,則整體關稅支付將更低。

即使在努力分配「適當」價值的情況下,對於成千上萬的商品、數百個零件和各種「加工」步驟,這仍然是非常困難的。

我們將看到協議的結果如何,但有這麼多變通方法,即使是好的協議也可能需要很長時間才能產生預期的效果(總比沒有協議好,但我仍然不確定我們走到這一步的過程是不是最有效的)。

智能手機,美國、中國和印度 我們已經提到過,蘋果將生產供美國市場銷售的手機從中國轉移到印度的消息。

這對印度來說似乎是好事。

對中國來說似乎是壞事。

但我和我的好朋友Grok討論了智能手機的事情:

2024年,蘋果在中國售出了4300萬部iPhone。我不知道這些銷售的利潤率是多少。它們不算作美國對中國的出口,因為它們是在中國製造的(大概是這樣),但美國公司從這些銷售中獲益。我還沒聽說中國是否同意不對將生產遷出中國的公司進行報復,但這似乎是一個風險。中國品牌在美國的手機銷量非常少。根據Grok的數據,2024年,蘋果在全球市場的份額約為28%,三星為23%。但小米、Vivo和OPPO的總份額為33%,主要在中國、印度和新興市場,也在西歐市場有所滲透。華為似乎也在增長。根據所有跡象,國產手機主要服務於低端到中端市場,利潤率可能低於蘋果和三星等高端公司。我至少覺得奇怪的是,這兩個公司佔全球智能手機市場的18%份額,可能還需要很多讀者去搜索一下。我檢查了一下,才模糊記得Vivo和OPPO與我在印度的中國手機銷售工作有些聯繫。很容易說,「他們比我們更需要我們」,這可能完全正確,但每次我深入挖掘細節時,它似乎不像預期的那麼簡單。

美國無疑是世界上最大、最富裕的市場。公司可以通過滿足美國對高質量商品的需求以及我們的購買能力來賺取最多的利潤。

美國消費者 讓我們重複上一段的最後一句話。美國無疑是世界上最大、最富裕的市場。公司可以通過滿足美國對高質量商品的需求以及我們的購買能力來賺取最多的利潤。

也許這足以贏得貿易戰?

美國的信用卡債務餘額一直在大幅上升。幾乎所有債務類別的違約率都在上升,達到正常水平或更差。

美國消費者能「贏得」貿易戰嗎?

我們都學會了永遠不要賭美國人的消費慾望,但目前似乎有些拉長了——這也是為什麼我認為轉向關注國內增長的政策如此重要。是的,我們將在貿易協議中取得一些「勝利」,但如果這是美國創造就業的主要來源,我認為我們都將非常失望。

底線 值得歡呼的事很多!市場是否已經歡呼得過於激烈,或者將來會看到更多細節揭露,這將決定未來的走勢。

在Google趨勢上,美國赤字的搜索量最近有所增加。

在過去幾周,雖然財政部市場經歷了劇烈波動,但赤字問題卻一直排在較低的位置。隨着DOGE逐漸從頭條新聞中消失,節省的金額看起來不到1500億美元(與最初希望的數萬億美元相比),關注點轉向了一些「重大協議」或「大方案」(我認為這是件好事),我們可能會看到由於債務和赤字問題,收益率受到上行壓力。

我依然非常擔心美國品牌及其在全球範圍內對美國商業利益造成的損害,儘管我們已經宣佈了一些交易。

我預計硬數據將在未來幾周開始反映出企業在支出/訂單/對關稅的反應方面所受到的損害。

這些問題能通過好的交易得到扭轉嗎?當然可以。

是否有可能市場過於關注國內政策的來回變化,以至於我們忽視了那些將來可能對我們產生負面影響的變化?我認為是有可能的。

政府似乎在許多問題上改變了立場,這些我(以及許多人)認為原本不會奏效的策略。這很棒!能夠轉變並放棄失敗的策略是非常強大的,正如我之前所爭論的,我認為這大大減少了我們可能面臨的任何經濟衰退的規模和範圍(我仍然認為衰退是不可避免的)。

但是,在我們因頭條新聞獲得一些喘息時,我們需要實際地消化已經發生的影響,這些影響將在未來幾個月感受到。每一條新聞的影響似乎都在減弱,因為負面新聞被忽視,大家普遍認為我們最終會從這些問題中回退,而目前的正面新聞,作用也遠不如市場還便宜時那樣明顯。

除此之外,我們還需要開始評估交易和未來政策的可能發展路徑(這比以往任何時候都更難,因為「是時候讓主街對抗華爾街」這樣的口號雖然傳播得很好,但卻在不到一個月的時間內就消失了,至少在最初的形式下如此)。

許多人會爭辯說,最糟糕的政策風險已經過去,這似乎是合理的。

但這並不意味着經濟或市場的最糟糕風險已經過去,因為市場似乎已經為許多樂觀的結果定價。

希望情況能保持安靜和積極,但我認為我們正處於一個既要賣出大幅上漲,又要買入大幅下跌的境地,因為在一個有着雄心壯志的政府(重建中產階級)領導下,事情永遠不會像看起來的那麼好或那麼糟,即便他們在發現某些策略不順利時,願意作出調整。

這個結論有點長,但在有這麼多變數的情況下,很難保持信心,尤其是在一個股票波動1%,或債券波動5個點子似乎是正常的市場環境下,更不用說一周的交易波動了。

我想我最大的擔憂是,我們正在迎合一個敘事,而這些細節可能並不支持這一敘事。利用最近的喘息機會,深呼吸一下,為我們可能在投資和企業前沿面臨的下一輪艱難決策做好準備!(來源:CNBC)