Carvana的股票在2024年末达到了每股260美元,相较于2022年底的仅4美元,展现了令人印象深刻的反弹。

Carvana是我们在市场上见过的最大、最快的扭亏为盈故事之一。这家拥有巨型自动售货机的二手车电子商务平台的股价从 2021 年的 370 美元高点暴跌至 2022 年底的 4 美元低点。然而,到 2024 年 11 月,CVNA 股价反弹至每股 263 美元。即使考虑到对最近卖空者报告的担忧,我仍然看好该公司及其股票。Carvana 似乎有望完成扭亏为盈,并且仍具有巨大的增长潜力。

Carvana 股价大幅下跌

在深入探讨 CVNA 股票的看涨情况之前,值得一看该公司不久前的情况,以及它是如何从 2021 年的低点实现如此令人印象深刻的逆转的。2021 年 8 月,在零利率和新冠疫情刺激的推动下,Carvana 股价飙升至 370 美元,成为一只“模因股”。但在新冠疫情之后,从 2021 年底到 2023 年,情况迅速发生了变化。由于全球供应链中断,该公司面临库存膨胀的问题,并在运营问题上苦苦挣扎,甚至使其部分经销商执照面临风险。

更糟糕的是,在二手车泡沫最终破裂导致价格暴跌的情况下,Carvana 还面临着股票估值过高的影响。结果,Carvana 报告称 2022 年的营业亏损超过 14 亿美元,而 2021 年仅为 1.04 亿美元。在这段危机时期,Carvana 的净债务从 2020 年的 14.5 亿美元飙升至 2022 年的 80 亿美元。在此期间,利率从 2022 年的 0.1% 飙升至 2023 年的 5.3%,使偿债成本大大提高。到 2022 年底,Carvana 的现金储备仅为 4.34 亿美元,流动资产仅为 46 亿美元——这对任何公司来说都是一个岌岌可危的处境。

为了维持运营,Carvana 通过出售股票筹集了 12 亿美元,进一步稀释了股东权益。结果,该股从 370 美元的高点跌至 2022 年 12 月的每股 4 美元,跌幅达 98%。此时,其约 60% 的流通股被卖空,媒体上充斥着破产的担忧。

奇迹般的转变

我对 Carvana 的乐观看法很大程度上来自于它令人难以置信的韧性和令人瞩目的转变,它已经转型为一家比 2021 年之前的巅峰时期更加强大的企业。

从 2023 年开始,Carvana 的一切都发生了变化。在疫情爆发后,二手车价格恢复到正常水平,随着熊市消退,牛市重回股市。这为 Carvana 创造了一个更积极的环境,该公司也在实施一些重大变革以改善其运营。该公司采取了重大的成本削减措施,因此,Carvana 在 2023 年的运营亏损仅为 6600 万美元,与 2022 年的 14 亿美元亏损相比有了巨大的改善。

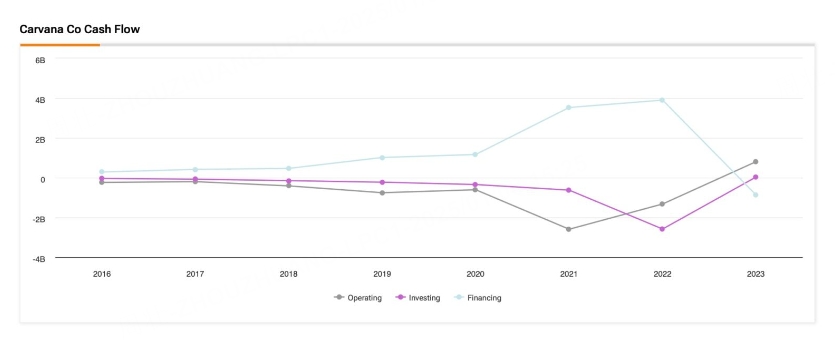

更令人印象深刻的是,Carvana 将其经营活动产生的现金流从 2022 年的 -13.2 亿美元扭转为 2023 年的正 8.03 亿美元。在过去 12 个月中,经营活动产生的现金流已达到 6.19 亿美元。

可以说,从该公司最近的业绩来看,转型可以视为正式完成,这表明市场仍然低估了 Carvana 的潜力。2023 年第三季度,该公司公布每股收益 (EPS) 为 1.14 美元,远超预期的 0.31 美元。在收入方面,Carvana 带来了 36.6 亿美元的收入,比预期高出 1.85 亿美元,同比增长 32%,令人印象深刻。

兴登堡研究公司的指控

最近,Carvana 的看涨论调面临潜在威胁,因为该公司成为知名做空公司 Hindenburg Research 的目标。Hindenburg 在报告中指责 Carvana 存在财务不当行为,强调该公司次级信贷业务存在的风险,并质疑其扩张的可持续性。该报告还透露,Hindenburg 已做空 CVNA 股票。

报告发布后,Carvana 股价下跌 2%,此前一段时间,市场担心美联储将在 2025 年采取更为强硬的立场,降息速度也会放缓,这可能阻止了该公司去年的涨势。事实上,由于人们对其业绩的信心不断增强,CVNA 股价去年飙升了 284%。

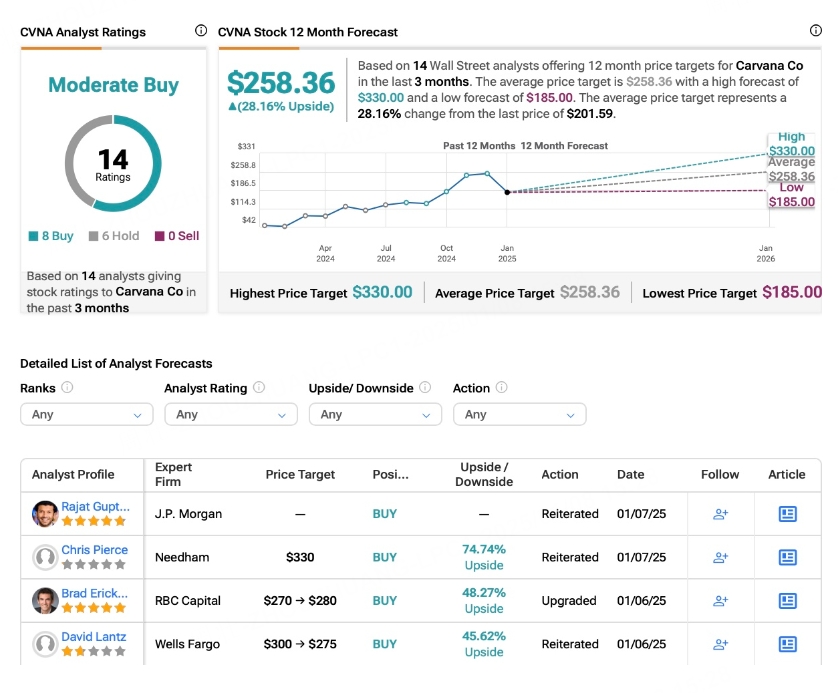

尽管报告负面,但大多数分析师仍看好 CVNA 的股票。自 12 月初以来,Carvana 股价一直表现挣扎,但华尔街分析师坚定支持该公司的复苏。例如,摩根大通表示,其自己的研究“并未显示任何危险信号”,目前的股价为“趁低买入”提供了绝佳机会。

Carvana的估值

从市盈率的角度来看,Carvana 可能显得定价过高,其预期市盈率为 128 倍。然而,我对该公司的看涨论点建立在对其他指标的深入研究之上,这些指标表明 Carvana 的交易价格实际上更合理。

将 Carvana 与其竞争对手进行比较很重要。一个关键因素是 Carvana 如何利用其资产(特别是二手车库存)来创造收入。例如,Carvana 的资产周转率为 1.74 倍,而汽车零售行业的平均资产周转率为 0.99 倍。这反映了 Carvana 快速周转库存的能力,以较少的投入资本创造更多的收入。换句话说,Carvana 在利用资产创造收入方面效率更高。

鉴于这一竞争优势,我认为 Carvana 1.8 倍的市销率 (P/S) 并不算太不切实际。尤其是考虑到该公司预计在 2025 年至 2027 年期间的销售额复合年增长率 (CAGR) 为 17%,经增长调整后,预期市销率为 1.1 倍。对于零售汽车行业的一家颠覆性公司来说,这还不错。

CVNA 股票值得买吗?

华尔街分析师将 CVNA 评为“适度买入”,14 位分析师中有 8 位建议“买入”,其余 6 位建议“持有”。平均目标价为 258.36 美元,意味着较当前水平上涨 28.27%。

结论

通常,当一家公司的股价从峰值下跌 98% 但没有破产时,这表明该公司的业务至少具有相当的韧性。Carvana 今天的实力肯定比 2021 年强得多。最近的进展表明该公司正朝着正确的方向前进。即使面临最近的卖空者报告等挑战对其股价造成压力,我仍然认为 Carvana 的股票具有很大的增长潜力。话虽如此,我相信在当前疲软的情况下买入 CVNA 股票可能会在 2025 年之前获得回报。

本文编译自 Tip Ranks 《Why Now is the Right Time to Buy Carvana (CVNA) Stock》