阿里扛起的中概股,能跑多久?

2025年初,中概股市场迎来了一场久违的狂欢。

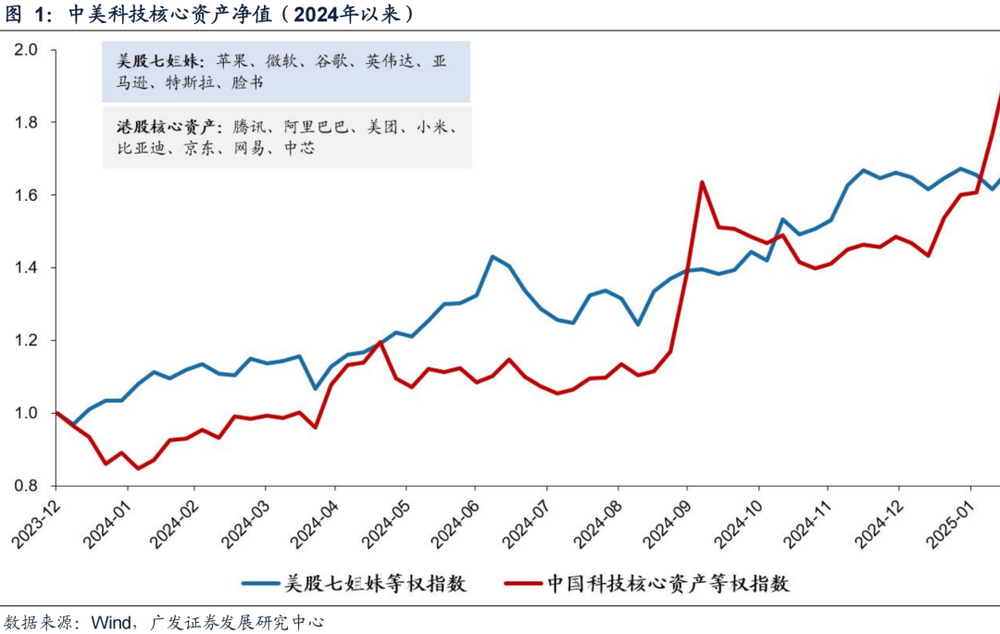

阿里巴巴单日涨幅超14%、中概互联网ETF(513050)月内上涨26%、纳斯达克中国金龙指数年内收涨16%……这些数字背后,是中国科技资产长达三年的压抑后,市场情绪的集中释放。

停歇一个交易日后,阿里巴巴财报成为中概股情绪再次爆发的导火索。

2025年2月20日晚,阿里巴巴披露了2025财年第三季度财报(数据截至2024年12月31日)。财报显示,作为本轮估值修复核心的阿里云收入同比增长13%,较预期高出3.3个百分点,其调整后的EBITA利润率环比提升0.9个百分点至9.9%。

让市场更为激动的是,阿里巴巴本季度资本开支环比增长80%至318亿元,远超市场预期。管理层明确表示,未来三年算力基础设施投资强度将保持行业领先水平,这既是对AI机遇的押注,也暗含技术卡位的战略考量。

这让市场意识到,中国科技巨头的转型已从“阵痛期”迈入“收获期”。情绪高涨下,2月21日,阿里巴巴-W收涨了14.56%,并带动整个中概股板块走强——中概互联网ETF(513050)当日收涨了5.54%。

在估值修复狂欢之后,问题也随之而来:中概股能否继续“高歌猛进”?

#01破局的契机

中概股在经历打压之前,也曾享受过高光时刻。

自2010年起,互联网进入了红利期,智能手机的普及催生了移动互联网的快速发展。用户的上网行为从PC端向移动端转移,广告、电商等传统业务迎来了爆发式增长,同时,移动支付、O2O(线上线下结合)等新兴商业模式也迅速崭露头角。

受益于这些变化,中概股股价一路攀升。例如,阿里巴巴-W股价在2020年4月至2020年10月期间累计上涨了60%;拼多多在2020年1月至2021年2月的股价更是飙升了3.5倍以上。

这一辉煌时刻在2021年就画上了句号。

2021年初至2024年9月,中概股经历了堪称“史诗级”的估值压缩。互联网监管风暴、地缘政治摩擦、美联储加息等多重压力下,中国科技股的市盈率(PE)一度跌至美股科技股的一半以下。截至2024年底,MSCI中国指数的前瞻市盈率仅为11.3倍,较标普500指数折让50%。

这一极端的悲观定价,也为之后的反弹埋下伏笔。

经过漫长的下跌,市场情绪已处于极度悲观的状态,中概股的市净率(PB)已跌至历史低点,这正是“估值之摆”中最悲观的定价情绪。这意味着,任何一点利好消息,都可能打破这种不稳定的价格预期,促使投资者修复先前极度悲观的定价模型,并在新的增长预期下建立起全新的估值体系。

2024年9月,中概股迎来了第一个拐点,催化来自于9月24日的一行三会新闻发布会和9月26日的政治局会议公报,政策定调超出了市场预期;加之美联储进入降息周期,资金流动压力得到缓解。截至2024年10月,中概互联网ETF的涨幅已达30%。

进入2025年,中概股再度迎来一波“重估牛”,其背后的逻辑是在多重催化因素的共同推动下,悲观的市场叙述发生了扭转。

触底的核心催化剂来自三重突破:

一是宏观经济好转预期升温。机构普遍认为,政府在两会期间可能出台更多利好政策,这为中概股的反弹提供了一定的政策支持;

二是国内政策的彻底转向。在2025年2月17日这场备受关注的民营企业座谈会上,马云、马化腾、雷军等多位国内企业代表受邀参加,这场座谈会规格极高,传递了国家重视民营企业的信号,也意味着国内互联网风波彻底成为过去,民企信心得到很大的提振;

三是AI技术的突破与创新,尤其是DeepSeek的崭露头角,不仅让市场开始意识到美国科技的泡沫,也打碎了原本对中国科技股的悲观预期。再加上《哪吒2》等文化作品的成功出海,全球投资者开始重新审视中国资产。

正如德银在其报告《China Eats the World》中指出的那样,预计中国的折价现象将逐步消失,2025年有望成为中国资产重估的元年。

狂欢之后,中概股的估值得到了显著修复。截至2月21日收盘,中概互联网ETF(513050)较年内低点上涨了36%,而阿里巴巴-W的涨幅更是达到了77%。

#02狂欢中的思考

中概股是否真的开启价值重估?我们先作以下思考:

根据美股近百年的数据复盘,短期(1年内)的股价走势大部分由估值驱动,但如果拉长至5-10年,股价的主要驱动因素则是业绩表现。实际上,估值波动并不是单独存在的,它往往是基于市场对未来业绩预期的波动而产生的“幻觉”。也就是说,短期内股价受估值波动的影响较大,但长期来看,真正支撑股价的还是企业的业绩表现。

在《A股到底有没有泡沫?》中我们详细阐述了估值之摆的波动原理,现在我们将从方法论的角度,继续分析估值与业绩的关系。

在A股市场上,成长股、价值股与周期股是三大主要类型。成长股投资者往往看重未来的潜力,而忽视估值是否合理;而价值股投资者则反过来,强调估值的安全边际,认为只有低估值才能带来较低的风险。

两者的拥趸一直是互相瞧不起的,成长股投资者鄙视价值投资不懂驱动,总是躲在旧世界的牢笼里面蝇营狗苟;而价值投资者则怒骂成长股投资不懂估值,不知道“高波动不如低回撤”的珍贵。

实际上在我们看来,这种关于价值和成长的争论,正如同技术分析关于趋势和盘整的争论一样,都是在脱离特定情境的片面论调。

成长的走位无论如何的风骚,也脱离不了估值的束缚而跑到外太空;价值的安全边际再充分,没有边际的变化和驱动也依然无法得到市场的青睐,无法这种变化是来自公司或者行业的基本面改善,抑或是来自市场整体的风险偏好变化。

举个例子,某些中概股可能在技术突破或政策利好的情况下表现出成长股的特点,估值也随之被市场重新评估。而对于传统的价值股,若公司基本面没有显著改善,市场可能对其缺乏兴趣,即便它们的估值看似“便宜”。

如果更详细的分类,自下而上的公司或者行业基本面的边际改善对于底部的成长股更为重要,而基于宏观变化的风险偏好收缩对于底部的价值股更重要;同样地,当处于市场顶部的时候,无论成长股还是价值股均是被估值束缚,也就呈现同样的特征:

股价对于利多变化开始脱敏;而这个过程又会分为乐观情绪极致演绎下的加速,进入冷静期后长时间的对利多变化脱敏两个阶段。

所以总结起来就是,在当前市场环境下,不管是成长股还是价值股,投资的“甜蜜期”都依赖于两大要素:估值合理且基本面持续改善。

#03告别“大水漫灌”

当前中概股的反弹,本质是“估值修复”与“预期修正”的双重驱动。但若要延续涨势,需回答两个关键问题:估值修复的空间还剩多少?基本面的支撑是否足够?

截至2025年2月,中概互联网指数的PE(TTM)为25.7倍,仍显著低于纳斯达克100指数的36.7倍。以阿里巴巴为例,其市净率(PB)从1.15倍的低点回升至2.41倍,但距离历史中枢(3倍)仍有一段距离。

")

但短期仍需谨防因过快上涨带来的节奏问题。

一方面,中概股的进一步上涨可能需要更多时间来消化当前的涨幅和等待新的催化剂,短期内的进一步上行空间可能受到一定制约,特别是当这些资产的涨幅已经超出了美国科技股(“七姐妹”)的表现。

另一方面,以恒生指数的股权风险溢价(ERP)来衡量当前市场估值的合理性,截至2月14日收盘,恒生指数的ERP回落至6.4%,接近过去三年平均水平的-1.5倍标准差。去年两轮行情的涨幅遇到的压力位也大多在这个范围,突破后很快就有调整。广发证券认为,当前的ERP水平可能已经暗示市场某些部分出现过热现象。

当情绪驱动的估值修复可能暂时停歇,中概股想要延续涨势,驱动力在哪里?

自2023年8月以来的股市中长期投资政策、2024年9月以来的经济政策、2024年底以来基于Deepseek和机器人的科技变化,都逐步影响着市场走势。我们看到的是一方面估值持续修复,另一方面则是政策变化逐步显现。

从主题炒作转向业绩驱动的核心,关键莫过于业绩边际变化的确认。但目前中概股向上的周期仍未完全形成,尤其是当我们谈到长期的上涨潜力时,基本面修复是否真实有效将决定未来走势。

乐观的一面是,市场对市场盈利改善的预期正在升温,主要体现在AI商业化落地方面:DeepSeek-R1在金融、自动驾驶等领域的应用加速。瑞银预测,2030年仅金融IT行业就将因生成式AI新增至多逾千亿元收入。

所以真到了业绩驱动阶段,中概股行情就会告别“大水漫灌”,走向分化,我们就更应关注那些能穿越周期的“硬核资产”——它们或许正站在新一轮产业革命的起点。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10