本周二(11月12日)美股盘后交易中,休闲快餐连锁品牌 CAVA Group Inc. 股价飙升超过16%,此前该公司向投资者宣布客流量再次实现两位数增长,并上调了年度业绩展望。

CAVA是一家在美国拥有众多门店的休闲快餐餐厅,通过以地中海风味为中心的多样化美食选择来彰显自己的特色。公司于2023年6月完成首次公开募股(IPO),并自此一路高歌猛进,自低点累计涨幅近400%。

根据最新公布的财报数据,目前CAVA在美国拥有352家门店,其中大多数门店位于美国东北部,并沿着海岸线延伸至佛罗里达州。

唯一的不足之处在于,CAVA在美国西海岸的布局尚不完善,但这也为其提供了按自身节奏进行额外扩张的机会。

尽管他们在加利福尼亚州和德克萨斯州市场略有布局,但在整个西海岸仍有大量增长空间。公司今年早些时候在芝加哥开设了第一家门店,正式进军美国中部市场。

此外,CAVA目前尚未涉足国际市场。因此,其未来增长空间巨大,目前并未看到任何可能阻碍其持续增长的障碍。

仅作比较, 墨式烧烤 目前拥有超过3300家门店,但过去五年的平均年营收增长率仅为15.29%。

公司在财报中指出,新开业的73家餐厅“超出了我们的业绩预期”,因此Cava三季度的营收增长近40%,达到2.415亿美元,优于FactSet调查的分析师预计的2.33亿美元。

此外,同店销售额增长18.1%,其中客流量增长12.9%,菜单价格和产品组合增长5.2%。

三季度公司盈利1800万美元,合每股15美分,而去年同期盈利680万美元,合每股6美分。FactSet调查的分析师预计每股收益为11美分。

Cava还将2024财年新开餐厅数量展望上调至56至58家,此前预期为54至57家。同店销售额增长率预期从之前的8.5%至9.5%上调至12%至13%;EBIDTA预期则从之前的1.09亿至1.14亿美元上调至1.21亿至1.26亿美元。

“小心驶得万年船”

公司的强大之处在于其通过资本效率实现了高效管理,并且没有为了推动扩张而承担大量债务。

财报显示,过去一年公司利润率都在25%以上,反映其运营状况良好,且公司目前几乎没有债务,因此,尽管CAVA理论上可以通过承担债务来更快地推动扩张,但这种更谨慎的模式使其在经济宏观变化(如利率波动)面前更具韧性。

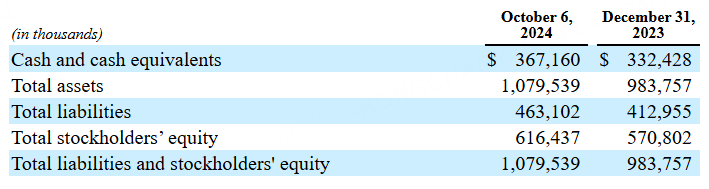

不断增长的现金及现金等价物总额进一步增强了其财务实力,目前这一数字已高达3.67亿美元。这是迄今为止最大的现金余额,可用于帮助公司应对意外逆风或推动额外的扩张计划。

本季度的自由现金流水平为2337万美元,较上一财年第三季度(-910.8万美元)有了显著改善,经调整EBITDA目前为3347.9万美元,一旦普通消费者的经济条件改善,EBITDA的范围将稳定在一个更小且更一致的价格区间内。

对于像CAVA这样依赖普通消费者的公司,围绕其的许多谨慎情绪都与经济环境直接相关。如果消费者支出水平下降,这显然会对CAVA的销售额增长产生负面影响,而消费者支出水平的主要驱动因素之一是通货膨胀率。

在过去几年中,美国的通货膨胀率一直居高不下,在2022年中时曾高达9.1%。消费者感受到了生活成本上升的压力,这导致了对CAVA等公司能否成功持悲观态度。

然而目前的情况正在开始改善,这将成为一个积极的增长催化剂。美联储的通胀目标为2%,而9月的最新报告显示,通胀率目前为2.4%。通胀率已连续六个月下降,并趋于接近这一目标水平。

随着通胀率的下降,消费者将获得一定程度的缓解,这将提振支出水平,并增加家庭的可支配收入。

同样,利率下调的可能性也将成为价格上涨的另一个催化剂。尽管该公司目前的债务规模与其规模相比几乎为零,但较低的利率降低了CAVA未来借款的成本,给了公司以更快速度推动增长的可能。

此外,较低的利率还可以提振消费者支出,因为较低的抵押贷款、汽车贷款和信用卡利息支付提供了一些缓解,并增加了可支配收入水平。

如果CAVA计划继续保持其增长势头,那么较低的利率将对其收购新商业地产的吸引力产生积极影响。这是一连串的连锁反应,最终将对未来的估值增长产生积极影响。

经营策略的优势

Placer提供的数据显示,CAVA的扩张计划采取了非常明智的策略,专注于家庭收入高于平均水平的地区。尽管这一策略并非万无一失,但它确实能在一定程度上减轻经济不景气时期客流量减少的脆弱性。

高收入家庭在面对经济衰退和其他逆风时通常更具韧性,因此他们更有可能保持一定的可支配收入用于享受美食等愉悦体验。

另一方面,即使客流量有所下降,CAVA也可以通过向更有支付能力的消费者群体适度提价来弥补这一损失。

这一策略并非CAVA独有,“美版胖东来”乔氏超市Trader Joe's开设新店时采用的策略也有异曲同工之妙——Trader Joe's会选择家庭收入平均高出10%的地区开设门店。

其他上市公司如 星巴克 也采用类似策略,以减轻面向消费者的脆弱性,星巴克也倾向于在高收入家庭附近开设门店。唯一不同的是,CAVA在实施这一策略时,没有背负沉重的债务来支持新店开设。

从全国范围来看,CAVA的门店都靠近家庭收入中位数为91,000美元的地区,比全国平均家庭收入高出20%。尽管在加利福尼亚州的门店数量不多,但CAVA在该州仍然能够维持门店靠近家庭收入中位数为114,900美元的地区,比该州平均家庭收入高出22%。

总体来看,CAVA的业务增长势头依然强劲,且保留更多自由现金流,通过避免债务来增强资产负债表实力,并以高增长率扩大同店销售额。

业绩指导显示,销售额增长、营业利润率和新店开设数量均有所改善,同时开业成本保持不变。通胀下降和未来降息等积极因素也可能成为推动股价上涨的催化剂。

而且CAVA采取了非常明智的商业策略,专注于家庭收入高于中位数的地区,从而减轻了客流量减少的脆弱性,这也是过去一段时间CAVA得到市场青睐,走出亮眼走势的主要原因。