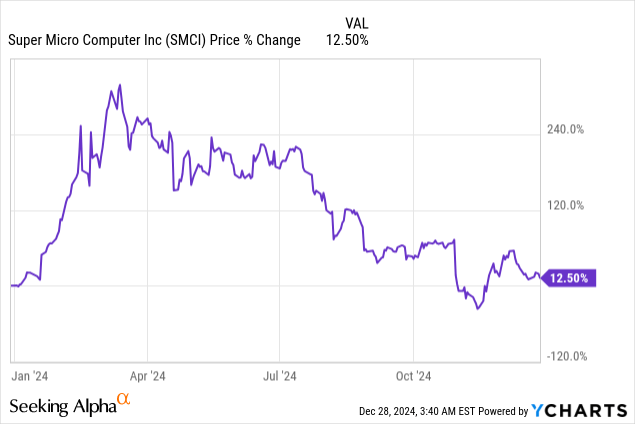

超微电脑的股价已回吐了2024年初的大部分涨幅,但在该公司成功向纳斯达克提交合规计划后,市场人气有所改善;

在人工智能应用和数据中心资本支出的推动下,这家人工智能硬件公司在液冷服务器机架市场面临强劲的增长前景;

由于财务报告延迟和潜在的退市,风险仍然存在,但如果问题得到解决,适中的市盈率将提供重新估值的机会;

尽管超微电脑最近被移除在纳斯达克100指数之外,但2025财年毛利率的提高可能会显著提高其估值。

回顾2024年痛苦的一年,超微电脑的股价先是迅速上涨,但在公司遇到美国证券交易委员会的备案问题后,股价一落千丈。截至2024年12月27日,超微电脑的股价今年仍上涨了12.5%。然而,随着该公司向纳斯达克提交了合规计划并获得了提交财务报表的延期,围绕超微电脑的负面情绪最近有所缓和。我认为风险状况最近有所改善,超微电脑似乎仍将参与半导体行业的整体增长。出于这些原因,我持谨慎乐观的态度,并将我的评级改为买入。

先前评级

在一系列负面新闻打击这家人工智能硬件公司后,我在11月的上一篇著作《风险矩阵已改变》中下调了超微电脑的股票评级。最近,超微电脑面临退市风险,因为管理层未能按时向美国证券交易委员会提交年度报告(该报告应于8月底提交)。

然而,超微电脑于11月向美国证券交易委员会提交了继续上市的提案,这为这家硬件公司解决了报告问题赢得了关键时间。超微电脑还聘请了一位新审计师来清理其会计工作,现在我更加有信心超微电脑将继续在纳斯达克上市,因为纳斯达克交易所批准超微电脑延长至2025年2月提交财务报告。此外,人工智能GPU市场的良好趋势表明超微电脑将继续受益于数据中心部门强劲的资本支出。

投资者的负面情绪已经消散

自从我上次报道超微电脑以来,该公司股价一路飙升,主要是因为该公司宣布聘请了新的审计公司BDO,并向美国证券交易委员会提交了合规计划,其中列出了这家人工智能硬件公司继续在纳斯达克证券交易所上市的步骤。根据超微电脑于2024年12月6日发布的新闻稿,提交合规计划为超微电脑争取到了时间,直到2025年2月25日,因为该公司获得了纳斯达克上市规则的豁免,该规则要求及时报告财务情况。

随着短期退市担忧的消除以及超微电脑聘请新的审计师,我相信从情绪角度来看前景已经大大改善。

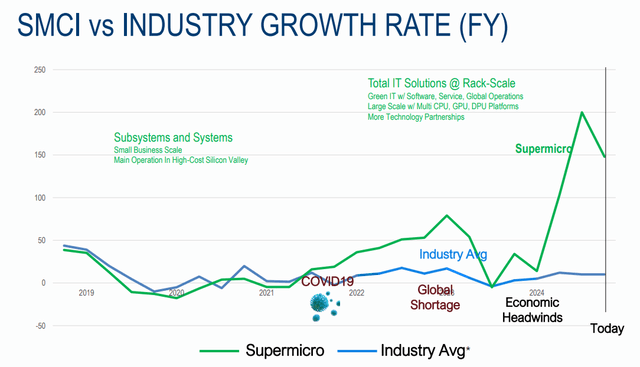

此外,超微电脑的核心市场——数据中心液冷服务器机架——继续面临诱人的增长前景。专注于转向液冷机架是超微电脑过去两年的增长与行业增长率脱钩的主要原因,数据中心市场这一特定领域的前景也非常有利。

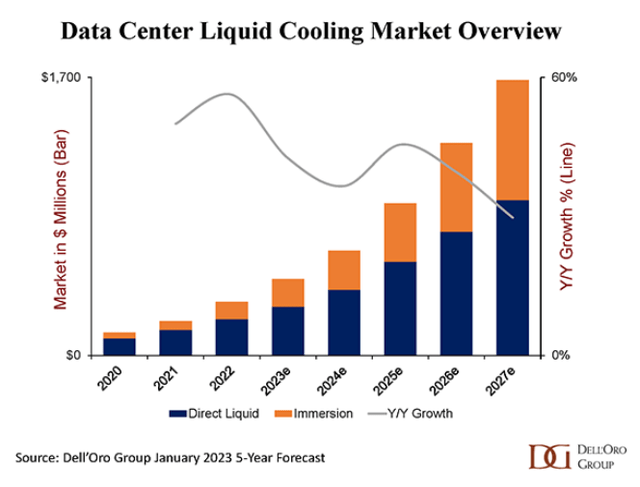

根据专注于数据中心基础设施的市场研究公司Dell'Oro Research的预测,数据中心市场对液体冷却方案的需求将长期增长。冷却解决方案需求激增的关键驱动因素是人工智能应用的普及,这需要数据中心升级其 IT 基础设施。人工智能产品在高性能计算领域迅速普及,而这并非巧合的是,高性能计算领域是超微电脑最大的市场之一。预计2020财年至2027财年期间年均增长率为60%,超微电脑的核心业务确实面临着极具吸引力的长期增长顺风。

我认为,超微电脑面临的最大挑战不是收入增长,而是毛利润前景。毛利润前景在2024财年受到影响,这增加了不确定性,尤其是在 超微电脑推迟发布10-K报告的情况下。超微电脑在过去两年中成功实现了营收快速增长,但毛利率却未能取得重大进展。

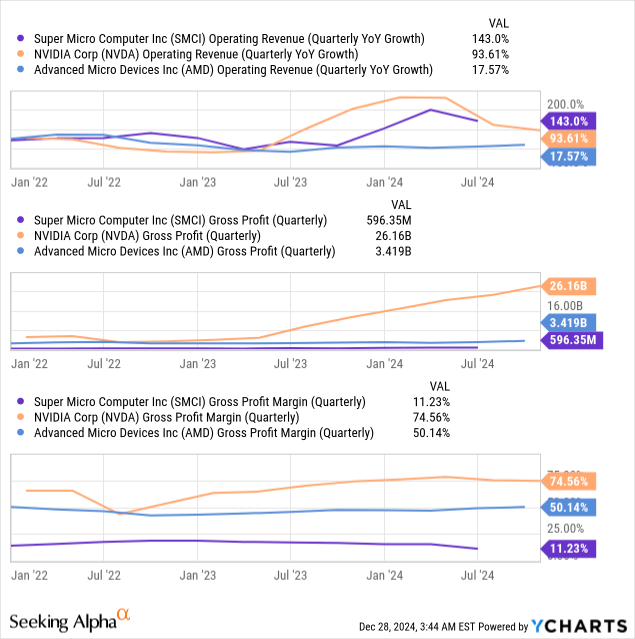

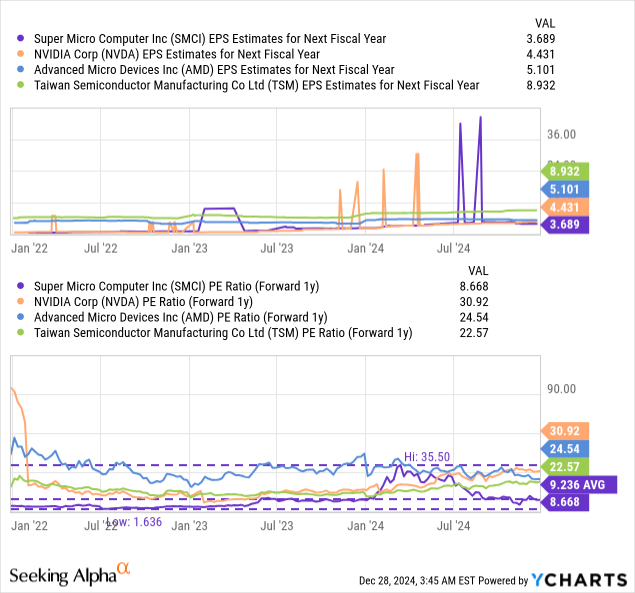

在最近的一个季度,即9月份,超微电脑的毛利率(GAAP和非GAAP)为13.3%,远低于英伟达或AMD等AI领军企业的利润率。英伟达在这方面处于明显领先地位,毛利率约为75%,而AMD的毛利率为50%,但其数据中心业务出现了一些令人鼓舞的势头:AMD的估值毫无意义。

虽然超微电脑的毛利率走势有些令人失望,但 超微电脑在收入增长方面却击败了英伟达:该公司的综合营收增长了143%,而英伟达的营收增长了94%。尽管超微电脑在营收增长方面的表现优于英伟达,但英伟达是AI GPU市场的领导者,而且该公司拥有大量催化剂,可能使2025年成为这家半导体公司的突破之年。

超微电脑的需求驱动因素完好无损,而且随着未来几年市场将继续增长,我相信超微电脑的财务状况将继续良好,尤其是在液冷服务器机架市场。鉴于最近的备案问题,没有迹象表明超微电脑已经失去客户,因此我认为该公司不会因其会计问题而面临任何重大运营后果。

最近的指数排除并未损害超微电脑

Palantir Technologies取代超微电脑成为以科技为导向的纳斯达克100指数成分股,但对这家AI硬件公司的估值并未产生持久影响。该公司于2024年7月被纳入纳斯达克100指数后,超微电脑被剔除。

估值

自从我上一篇文章发表以来,超微电脑的估值有所上升,股价略有上涨,但涨幅并不大。超微电脑目前的市盈率为8.7倍(基于2025财年收益),而5年平均市盈率为9.2倍。快速增长的专注于AI的半导体公司(如英伟达和AMD)的预期市盈率为30.9倍和24.5倍。即使是增长速度远不及英伟达的台积电,其市盈率为22.6倍。

在我上次研究超微电脑时,我根据9-10倍的预期市盈率计算出36-40美元的公允价值。但是,如果超微电向美国证券交易委员会提交其未结财务报表(同时避免对过去披露的任何形式的重述),审计师BDO继续留任,并且液冷服务器市场的运营基本面保持不变,我不明白超微电脑的股价为什么不能重新估值到11-12倍的更高市盈率……此时超微电脑仍将比行业集团中的任何其他半导体公司便宜得多。11-12倍的公允价值市盈率范围意味着每股41-44美元的公允价值。在我看来,如果超微电脑避免负面新闻并设法在2025年2月底之前完全恢复纳斯达克报告合规性,则可以达到这个价格范围。

风险

与市场上其他半导体公司(例如英伟达或AMD,甚至台积电)相比,超微电脑的风险显然更高,因为对该公司财务可靠性的不确定性仍在造成投资不确定性。如果超微电脑能够通过提交2024财年和2025年第一季度的BDO审计财务报表来解决这一不确定性,我认为超微电脑的估值将大幅提升。然而,风险仍然存在,而且这些风险是重大的:如果超微电脑未能提交经过适当审计的财务报表,或失去其目前的审计师BDO,其股票可能会被摘牌,在这种情况下,投资者应该预计估值将大幅下降。

结束语

超微电脑的数据中心相关业务正在快速发展,其核心业务(提供液冷服务器机架)正面临长期顺风。这家AI硬件公司最近也遇到了重大障碍,但让美国证券交易委员会同意将其提交财务报表的截止日期延长至2025年2月。由于超微电脑还找到了一家新的审计公司BDO,我认为风险矩阵自我上次报道以来已经大大改善。

然而,风险依然存在,超微电脑最近被纳斯达克100指数剔除,这对Palantir有利,这表明需要认真对待下行风险。超微电脑的风险缓解因素是,这家服务器企业的市盈率仍然相对较低。如果超微电脑能在2025财年积极提高核心业务的毛利率,并确保继续在纳斯达克上市,我相信该公司很有可能在2025年实现估值上行。

本文编译自 Seeking Alpha 《Super Micro Computer: A Top Rebound Play For 2025 (Rating Upgrade)》