随着美国总统特朗普宣布了让市场大超预期的对等关税,中方随即反制(《大超预期的“对等关税”》),全球市场随即开启了避险模式,中国市场也受波及。清明假期结束后的第一个交易日,尽管市场或多或少已有所预期,但港股的大跌依然令绝大部分投资者“大跌眼镜”,创下了多项纪录。其中,恒生指数单日下跌13.2%,为21世纪以来最大单日跌幅。恒生科技更是大跌17.2%,创指数2014年底构建以来的最大跌幅。

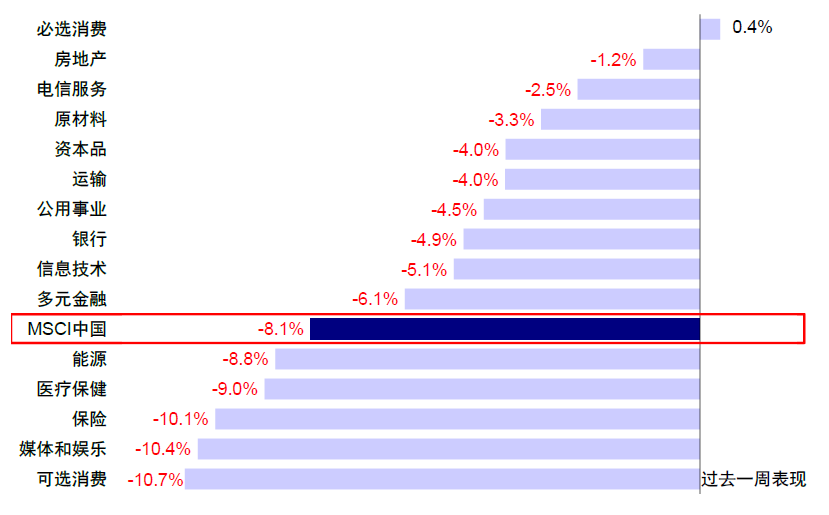

随后几天,得益于中央汇金释放积极信号、南向资金的创纪录买入、投资者情绪关税“加码”逐渐“脱敏”,均支撑了港股在随后四个交易日的反弹。但整体上恒生指数上周跌幅依然达到8.5%,是2018年以来的最大单周跌幅。MSCI中国、恒生科技与恒生国企也分别下跌8.1%、7.8%与7.4%。行业层面,可选消费(-10.7%)、媒体娱乐(-10.4%)以及保险(-10.1%)最为承压。相反,必需消费(+0.4%)逆势小幅上涨、房地产(-1.2%)与电信服务(-2.5%)等老经济板块则相对抗压。

图表:过去一周MSCI中国指数大跌8.1%,可选消费、媒体娱乐与保险领跌

资料来源:FactSet,中金公司研究部

实际上,我们自2月下旬起便持续提示恒指合理中枢23,000-24,000点,乐观情形25,000点。2月底以来,虽然市场多次由短期情绪和资金涌入催化快速上冲,但始终无法“有效突破”这一点位(《中国资产的重估?》、《再论中国资产的重估前景》)。尽管市场看似持续热闹,但如果投资者是选择从2月底以来加仓龙头个股或指数产品的话,随后一个月大概率持平甚至是亏损的。在关税风险升级之前,随着情绪的不断计入,我们建议可以锁定部分盈利,或者转移部分仓位到分红类资产上,至少追高性价比不高(《港股还能买吗?》)。如果这么做了,至少可以躲一部分“意料之外”的波动,也可以省出一些“子弹”。

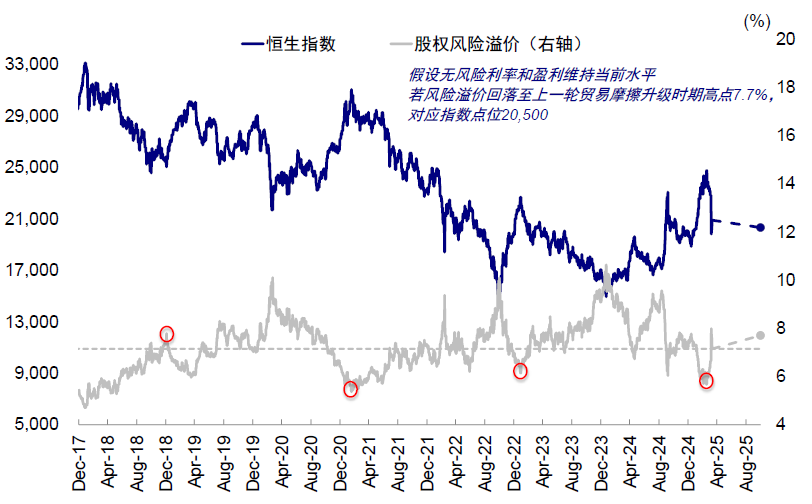

上周初我们在《“对等关税”的冲击会有多大?》中测算,恒指在20,500点左右,计入的预期与上一轮中美贸易摩擦2018年底的水平相当,目前看市场也基本在这一位置稳住。随着“对等关税”后情绪的极致宣泄暂告一段落,关税博弈似乎也进入“第二阶段”,恒指从3月下旬高点回调超过15%,市场最关心的一个问题是,现在是“抄底”的好时机吗?

短期情绪宣泄到位,较2018年贸易摩擦更极致,绝对估值已体现一定吸引力

不论涨跌,市场一开始的反应都是由情绪(股权风险溢价ERP)所驱动。一月中旬以来由DeepSeek带动的市场气势如虹的大涨基本全由风险溢价ERP回落贡献,前期恒生指数风险溢价到达6.0%的低位,与去年“924”以及2023年初高点对应情绪接近,对应当前恒指23,000-24,000点,这也是我们提示在盈利有待兑现、更多催化剂到来前,可以适度获利的原因。反过来,上一轮中美贸易摩擦升级过程中,恒指风险溢价在2018年底一度达到7.7%的高点(不仅反应贸易摩擦,还有金融去杠杆,美股四季度大跌的影响),以这一情绪为参照的话,恒指对应点位为20,500。上周一的市场急跌一举将恒指风险溢价从6.6%提升至8.2%,市场也一度跌至19,000附近,不过随后的修复使市场再度回到20,500点以上,表明这一框架和测算依然是行之有效的。

短期看,恒指在20,500点已经计入了类似于2018年底的情绪,也是短期市场可能震荡的中枢。虽然部分投资者会对以2018年底的情绪为参照有疑虑,但2018年除了突如其来的贸易摩擦,还有始于年初的金融去杠杆,更有2018年10月-12月美股大跌接近25%的动荡,因此一定意义上也是合适的。

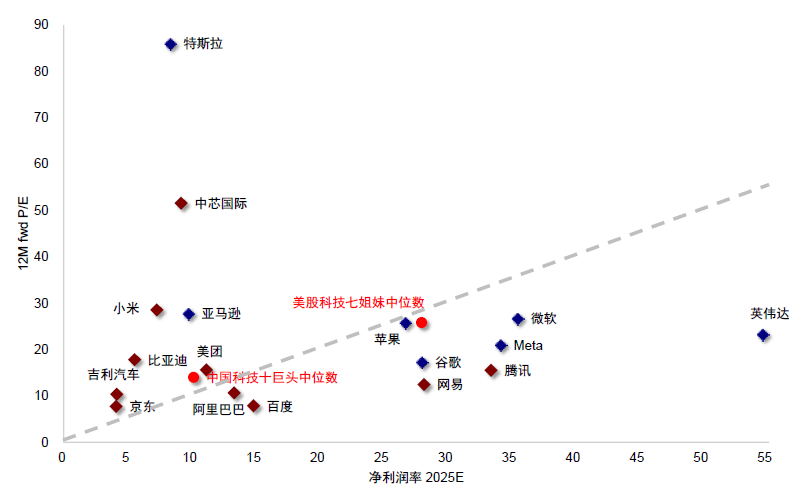

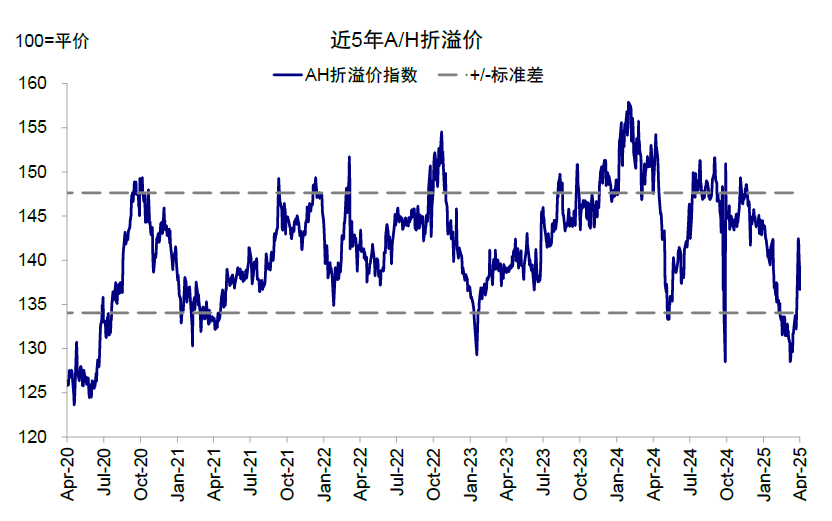

绝对估值上,1)对40%的“含科”部分,本周市场大跌过后,恒生科技指数动态P/E已从3月中旬高点的19.1x,快速回落到14.0x,再度降至过去3年均值以下。我们在《港股的下一步》中曾详细参照美国科技股与其他新兴市场估值情况,判断中国科技股和中资股整体估值也相对合理,而本轮大跌过后科技股估值出现一定吸引力;2)对余下60%“不含科”的部分,较A股相对优势近期扩大到近10%。从分红思路看,考虑到港股通个人和公募投资者需要支付至少20%红利税,AH溢价收敛至125%(100%/0.8),这部分投资者在A股与港股买分红资产就没有差异了,因此近期市场下跌过程中,AH溢价从前期低点128%快速升至142%,也再度提供了一定空间。

图表:从盈利角度对比中美科技龙头估值,当前中国科技龙头估值也相对合理

资料来源:FactSet,中金公司研究部

图表:近期市场下跌过程中,AH溢价从前期低点128%快速升至142%

资料来源:Wind,中金公司研究部

下一步看盈利前景,国内政策对冲则是关键,关税本身逐步“脱敏”

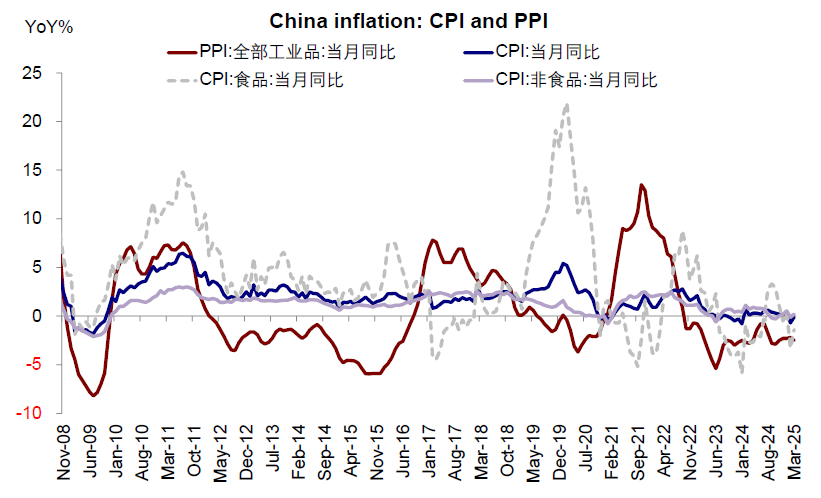

随着短期情绪的快速宣泄到位,再加上关税的不断加码已经进入“非理性”阶段(考虑到价格弹性的影响,突破一定水平阈值后,再提高关税水平在边际上已经没有实际的经济意义),对此,中国也已经表示“将不予理会”。因此,市场短期内可能对关税本身的数字逐渐“脱敏”,更多转向关注对增长的实质影响,例如会有多大的盈利下调压力?

图表:国内物价恢复情况较慢,也体现出国内政策发力的必要性提升

资料来源:Wind,中金公司研究部

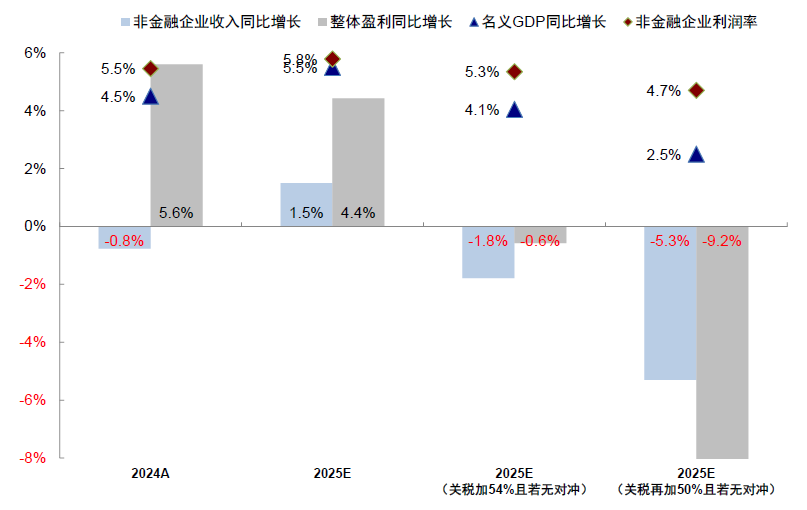

在这一点上,在能够看到关税谈判有确切进展前,外需对增长和盈利的冲击依然是难以避免的,因此内需政策对冲的力度和速度将成为关键所在。本轮美国对华加征关税为145%(两轮10%的芬太尼关税、34%的“对等关税”,后续两轮提高各50%和41%),如果加上2018年第一轮20%左右的关税,总水平已经高达165%。我们在《“对等关税”的冲击会有多大?》中测算,若关税加征54%,考虑到价格弹性、对美出口占比、出口对增长占比等层级递进的影响,港股市场2025年盈利增速或较目前预期的4-5%降至负增长。当关税加征至100%以上,价格弹性可能急剧抬升使得出口量非线性萎缩,加上利润率拖累,可能使得盈利增速的下调幅度升至10-15个百分点。

图表:不同关税假设下对港股盈利预期影响

资料来源:FactSet,中金公司研究部

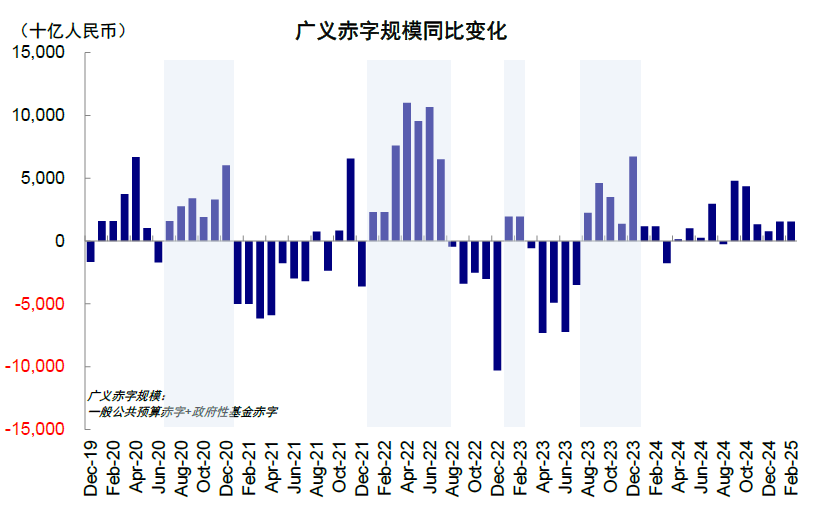

但这一影响和下调是否兑现,除了难以预判的关税谈判进展,更取决于内需政策对冲力度。换言之,如果内需政策对冲及时有力,那这一幅度就不会出现,也不至于给市场额外压力。后续月度广义财政脉冲变化和本月政治局会议的定调值得密切关注。

图表:建议投资者关注广义财政赤字规模同比变化以观测财政发力情况

资料来源:Wind,中金公司研究部

短期南向资金仍是主力,外围扰动或延后长线外资回流

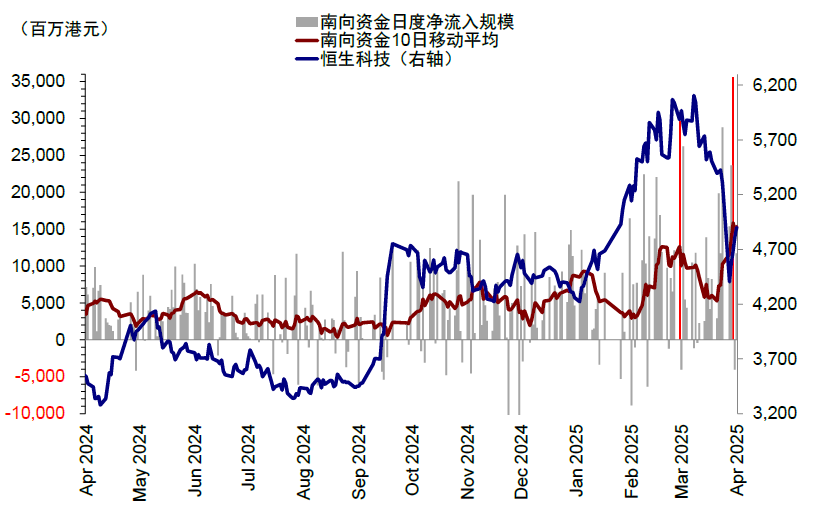

南向资金3月以来成为主力,本周再创流入记录。过去一个月,南向资金维持强劲流入。在3月中旬创纪录流入后,本周三单日净流入更是突破350亿港元再创纪录,一定程度上体现了南向投资者对于“抄底”港股的热情。今年以来南向累计流入5,813亿港币,日均流入(89.4亿港元)已是去年的2.5倍(2024 年流入8,079亿港元,日均34.7亿港元)。若维持当前速度,今年总量可能要接近两万亿港元。我们在《南向流入还有多少空间?》曾做了详细测算,可测算部分中,公募与保险等机构的“子弹”可能并没有想的那么多,而不好测算的个人和游资情绪和趋势驱动性很强,历史上也多次出现“追涨杀跌”的情况。整体测算下来后续年内相对确定的南向增量约为3000亿港元以上。此外值得注意的是,虽然近些年南向资金随着成交和持股不断增加,边际定价权也不断提升,但面对可以借券的做空和供给可以无限的“闪电配售”(南向均无法参与),是难以拥有“绝对定价权”的。

图表:南向资金本周三单日净流入规模再创纪录

资料来源:EPFR,Wind,中金公司研究部

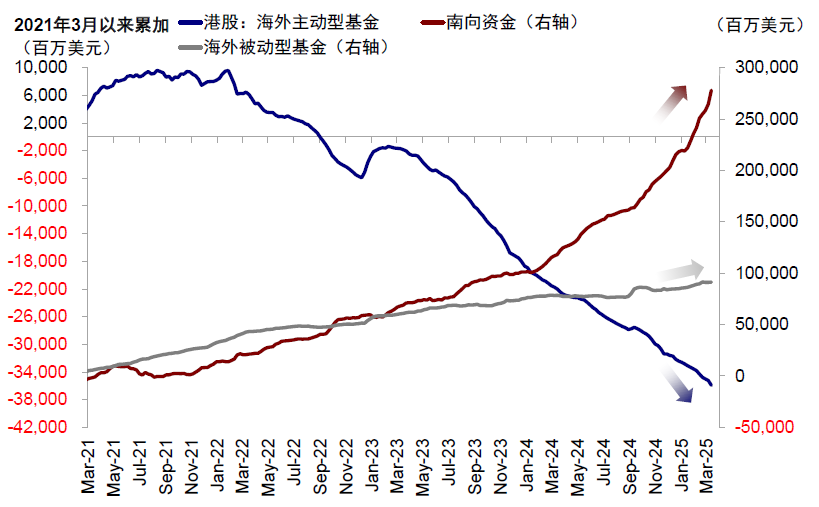

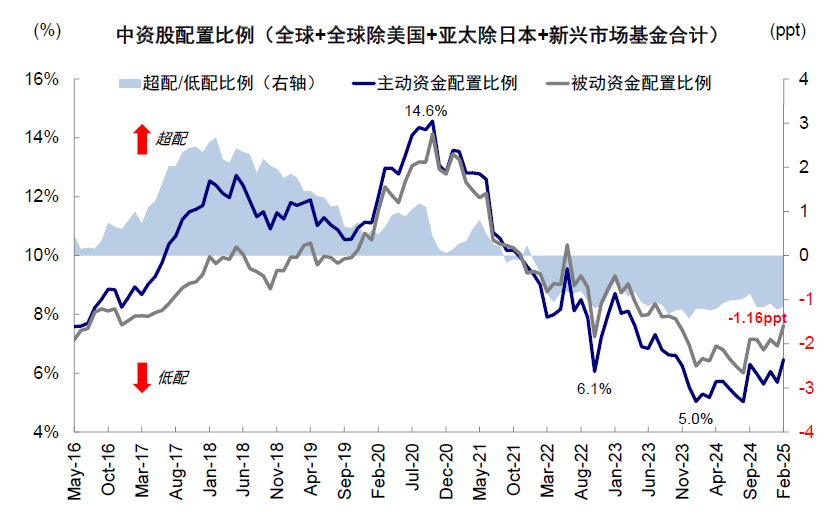

主动外资加速流出,外围扰动或延后长线资金回流。相比南向资金,海外资金今年以来虽有所回流但规模明显小于去年“924”,且主要以被动和交易资金为主。主动资金(long-only为主)依然流出中国市场,EPFR口径下最近一周再度大幅流出6.9亿美元,是此前一周流出2.3亿美元的接近3倍。近期关税摩擦不断升级的背景下,更可能延后长线外资尤其是欧美资金回流的进程。不过,反过来说,考虑到当前全球外资对中资股配置比例已低配1.2ppt,整体配置比例也从2020年10月高点的14.6%降至当前6.5%,也明显低于2018年第一轮贸易摩擦前水平,继续大幅流出的压力也可控,除非后续美国对华出台更多金融投资相关的限制措施。

图表:EPFR显示海外主动资金近期加速流出中资股

资料来源:EPFR,Wind,中金公司研究部

图表:当前外资对中资股低配1.16ppt,整体配置比例从2020年10月高点的14.6%降至当前6.5%

资料来源:EPFR,中金公司研究部

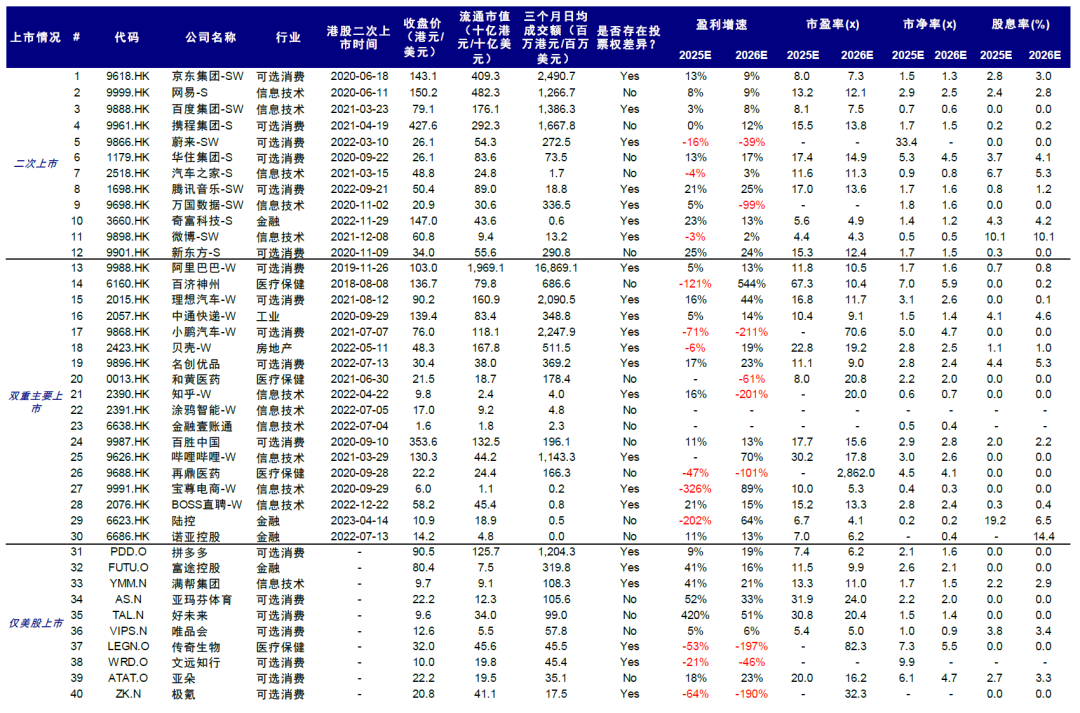

除了关税外,潜在金融制裁风险也值得密切关注,尤其对港股和中概股而言。影响程度从高到低分别有:1)直接将部分中国企业纳入其限制名单中,使得所有美国投资者被迫清仓,例如美国NS-CMIC名单(Non SDN-Chinese Military-Industrial Complex Companies List,非特别指定国民清单SDN中国军工复合体名单);2)美国投资者投资中资股征收额外资本利得税;3)将中资股排除如MSCI等全球大型指数基准或ETF;4)有关中概股上市地位和审计问题。不过,经历了过去几年尤其是2022年的“中概股退市风波”后,绝大部分在美上市的大型中资民营股(如阿里巴巴、京东、百度等)均已回归港股双重主要或二次上市,因此受退市影响最大的多为尚不满足回归港股条件的小市值公司(《中概股现状、前景与出路》)。

图表:中概股回归情况以及仅在美上市大型中资股列表

注:估值基于Bloomberg一致预期,数据截至2025年4月11日

资料来源:Bloomberg,Wind,中金公司研究部

空间与配置:基准20,500点,积极重回23,000-24,000点;科技与分红是主线,内需板块看对冲力度

整体而言,在指数空间上根据对于市场情绪以及基本面盈利的不同假设,我们测算,

1)基准情形下,市场情绪维持不变(上一轮中美贸易摩擦高点时7.7%的风险溢价),不考虑盈利下修影响,对应恒指20,500点左右;

2)积极情形下,市场情绪修复至关税冲击前水平,盈利不下修(政策对冲)但也暂时没有科技板块的提振,恒指重回23,000-24,000点。若进一步乐观,假设情绪修复至2021年初高点时水平(意味着关税有明显进展、且科技叙事再度强化),盈利兑现4-5%增长(政策对冲+科技盈利部分兑现),对应恒生指数25000-26,000点左右;

3)悲观情形下,市场情绪维持不变,盈利增速降至-10%左右(关税谈判不畅,且国内政策发力不及时),对应恒指18,000点左右。

图表:基准假设下,若风险溢价回落至上一轮贸易摩擦升级时期高点7.7%,对应恒指点位约20,500点

资料来源:Bloomberg,Wind,中金公司研究部

具体操作上,如果投资者在此前仓位已经明显下调或者挪至分红板块,那么在当前这一点位即可分批低吸;但如果仓位依然较高,或担心后续关税与政策对冲进展对盈利的压力,也可以留出更多余地后吸纳。板块上,1)有科技叙事支持且对出口敞口较小的互联网科技仍是主线,可与分红资产互相轮动。2)对余下泛消费和顺周期部分,更依赖宏观政策和整体杠杆修复,如果财政能够对冲,内需相关的顺周期板块会有更好的机会。3)此外,出口相关板块敞口更大,来自美国收入占比更高的家电、电子设备、海运等需关注关税进展。