据央视新闻,当地时间4月2日,美国白宫发表声明称,美国总统特朗普将对所有国家征收10%的“基准关税”,该关税将于美国东部时间4月5日凌晨0时01分生效。此外,特朗普将对美国贸易逆差最大的国家征收个性化的更高“对等关税”,该关税将于美国东部时间4月9日凌晨0时01分生效。

对此,高盛、花旗给出了自己的观点:

高盛:美国衰退概率上升,“Mag7”或遭重大冲击

高盛销售交易部门注意到科技股被大量抛售,对冲基金在宏观产品上激进做空,此前数周已出现大规模去风险操作。高盛亚太区首席经济学家 Andrew Tilton 认为,欧盟和中国等大型经济体可能报复,而较小国家需与美国谈判,否则将承受出口压力。当前高税率可能是谈判策略,未来或有缓和,但目前市场应先抛售资产,应对波动,建议持有防御性资产、高股息标的、以内需为主的股票以及做多黄金。

关税影响企业盈利

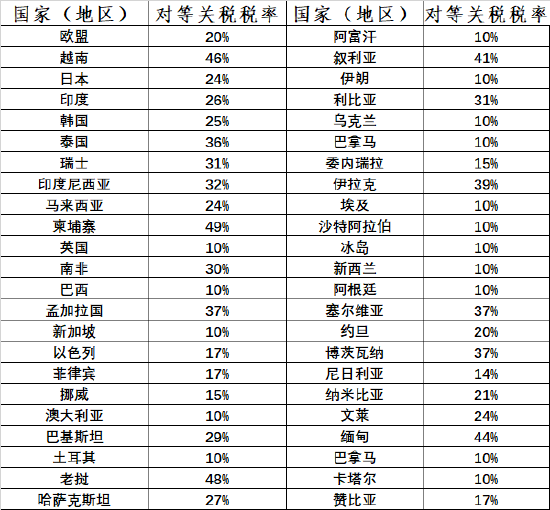

美国对亚洲多国实施“对等关税”,其中中国关税税率达 34%,日本 24%,印度 26%,韩国 25%,泰国 36% 等,新加坡和澳大利亚为 10%。

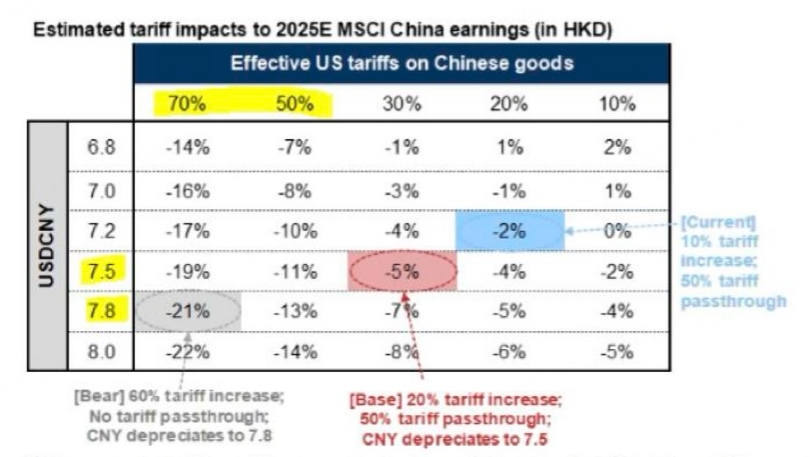

对于中国市场,实际关税税率达到 64%,这对 MSCI 中国指数的盈利产生较大负面影响。研究表明,中国对美出口有效关税税率每上升 20 个百分点,中国企业盈利预计受到 5% 的影响。在不同关税情境下,MSCI 中国指数 2025 年的盈利预估呈现不同程度下滑,如关税提高 60% 且人民币贬值至 7.8 时,盈利预计下滑 22%。

MXCN 情景分析显示,若施加 10 倍关税倍数,每股收益(EPS)预计下滑 11%,MXCN 指数可能降至 57,意味着 24% 的下跌空间。市场多持观望态度,关注中国如何及何时宣布反制措施。同时,市场对中美达成降税协议的预期升温,并期待中国出台更多刺激政策来抵消关税影响。

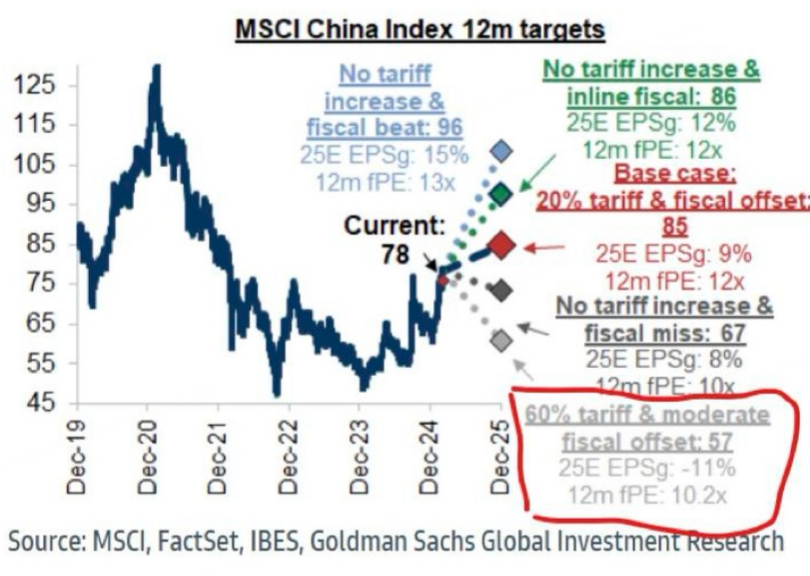

MSCI 中国指数 12 个月目标也受关税影响,无关税增加且财政政策正常时目标值为 86,20% 关税且财政抵消时为 78,60% 关税且适度财政抵消时为 57。

MXAPJ 指数方面,原本假设 10% 的普遍关税冲击对公允价值影响为 7%,但当前互征关税税率大幅提高,除新加坡和澳大利亚外,其他国家和地区受到更大影响。从市场整体来看,美国关税风险通过盈利和估值渠道对不同市场的公允价值产生不同程度的影响,如中国市场受影响较大,菲律宾、印度尼西亚等市场也面临不同程度的负面冲击。

衰退风险上升,“Mag7”或受更大影响

高盛交易员提醒客户,过去两周以来,资产管理公司和对冲基金已经持续降低风险敞口,但实际情况比预期更为严峻。

在特朗普本周宣布关税政策前,高盛就已将美国陷入衰退的概率从20%上调至35%。还有观点指出,美股“Mag7”可能比其它标普个股更容易受到全球增长风险的影响,这意味着市场领导者可能不再能够支撑整体市场表现。

高盛分析师总结道:

“情况不妙。这将打击GDP增长,推高通胀率,并使美国股市继续承压。不确定性并未得到控制。就我们目前所了解的情况来看,明天美国股市显然将面临非常具有挑战性的一天(感觉标普500指数将下跌4%左右)。”

花旗观点:美国有六大目标,不建议在股市逢低买入

花旗认为:特朗普政府实施关税政策,目的是使美国在双边贸易中的占比至少达到 30%,并朝着 50% 的目标推进。关税将带来约 8267 亿美元收入,使美国财政债务占 GDP 的比例从 25 财年的 6.6% 降至 4.4%,虽仍处高位但更具可持续性。

三分之二的贸易逆差将被消除,而且关税规模足够大,其他国家的报复性关税难以奏效 —— 因为世界其他国家可供加征关税的美国商品有限。货币报复手段也难以发挥。

这几乎肯定会抬高美国进口商品价格,进而改变消费者行为。

市场影响

美元及国债:花旗认为这对美元和日元极为有利 —— 削减双赤字意义重大。从资金流向角度看,这对美国国债略有不利,但我们认为基本面因素将起主导作用,美国 10 年期国债收益率将降至 4% 以下。

股市:这显然对股票市场不利 —— 花旗不建议逢低买入,市场还有进一步下跌空间,我们预计标普 500 指数可能先跌至 5200 - 5220 点,日经 225 指数可能先跌至 32300 点。

新兴市场:随着美元升值、特朗普关税政策实施以及贸易萎缩,这对新兴市场也不利。亚洲受关税冲击的国家数量超出我们预期(如马来西亚、菲律宾等)。欧洲,尤其是爱尔兰,情况好于预期,这使美国在与它们的谈判中处于相对不利地位。

美国在这场贸易战中的目标是什么?

重新平衡双边贸易:根据我们的博弈论最后通牒分析,使美国在谈判后的双边贸易中占比至少达到 30% 。双边贸易占比低于 30% 可能会让美国重新产生不满情绪。

大幅减少或消除贸易逆差:通过关税大幅减少或消除贸易逆差,使美国在双边贸易中的占比至少达到 50%。

通过关税筹集资金以大幅削减财政赤字:理想情况下,关税筹集的资金应能将财政赤字降至美国财政部长贝桑特设定的 3% 目标以下。

抬高进口商品价格:使进口商品价格高于消费者对拥有或不拥有该商品的无差异边际点。

确保关税足够高:高到贸易伙伴无法通过货币贬值摆脱关税影响并恢复原状。关税要高到使报复性货币贬值给贸易伙伴带来通胀问题,也要高到使报复性关税对贸易伙伴造成更大伤害。

为谈判留出空间:关税要足够高,以便为谈判留出空间。美国不能从其最低可接受点起步并期望在此基础上成功开展谈判。