最近在芝加哥经济俱乐部举办的活动中,鲍威尔发表了鹰派“三连”:短期内更加注重通胀(及其预期);没有美联储市场托底(Fed Put);美联储将继续保持独立性。而对于财政问题的针砭,更是充满对于白宫的“讽刺“——要解决不可持续的政府债务问题,需要聚焦强制性支出(mandatory spending,包括社保、医保等),而非在自由裁量支出上”小打小闹“,或者把希望寄托联储的货币政策上。

在特朗普依旧沉迷于搅动和变革全球经贸格局之时,鲍威尔却似乎逐渐下定某种决心,在美联储主席生涯最后的时间里做一回“保罗·沃尔克”。“惶恐滩头说惶恐,零丁洋里叹零丁。”这一幕似乎充满了某种悲情的个人英雄主义色彩。

诚然,鲍威尔的表态固然有保住“晚节“的小心思,但联储的决策不是主席一个人的人设能决定的,经济底层分配不均的问题也不是仅仅依靠简单的货币政策能解决的。我们更在意的是这些表象背后的动机和约束,以及触发联储宽松所需的条件。

我们将从以下三个角度来分析:

首先自然是鲍威尔反复强调的通胀及其预期。这背后既有“事不过三“的惨痛教训,也有关税加征的未知影响,但可能最重要的是特朗普2.0的关税政策让美元这个”自动稳定器“目前失效了。换句话说,当下的局面联储想要“挽狂澜于既倒,扶大厦之将倾”恐已无能为力。

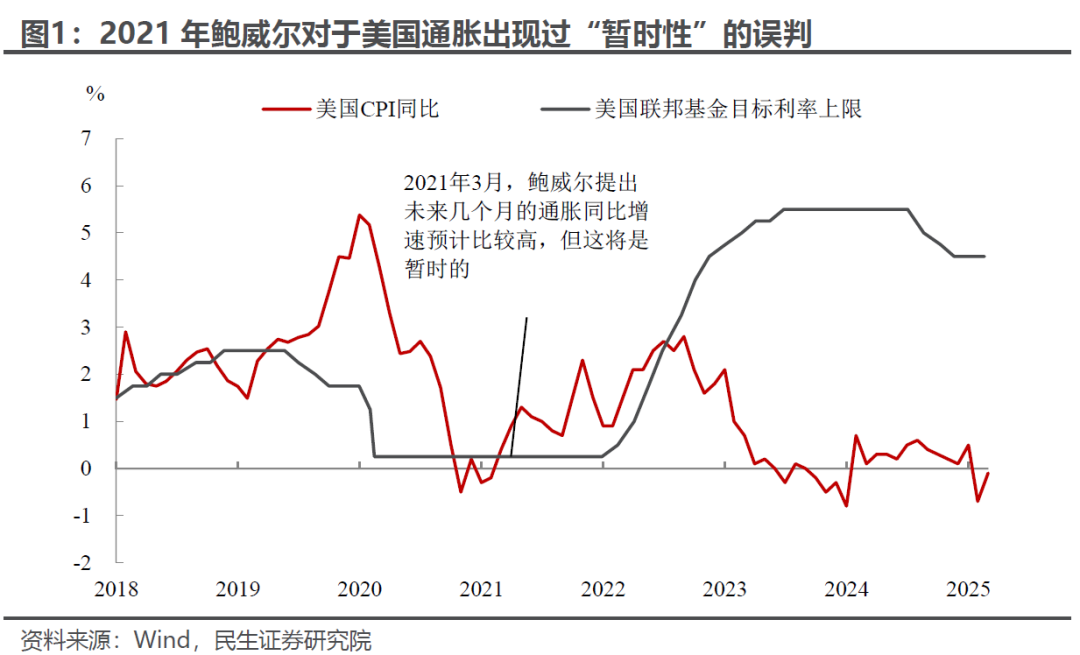

在调控通胀这件事上,鲍威尔已经让“蛇“咬了至少2次。一次是2021年对于供给冲击带来的通胀只是“暂时性”的判断,导致美联储迟迟不紧缩,也间接导致2022年成为史上最快加息周期。这也让鲍威尔担心关税带来的价格冲击是否只是“暂时性”的重要原因。

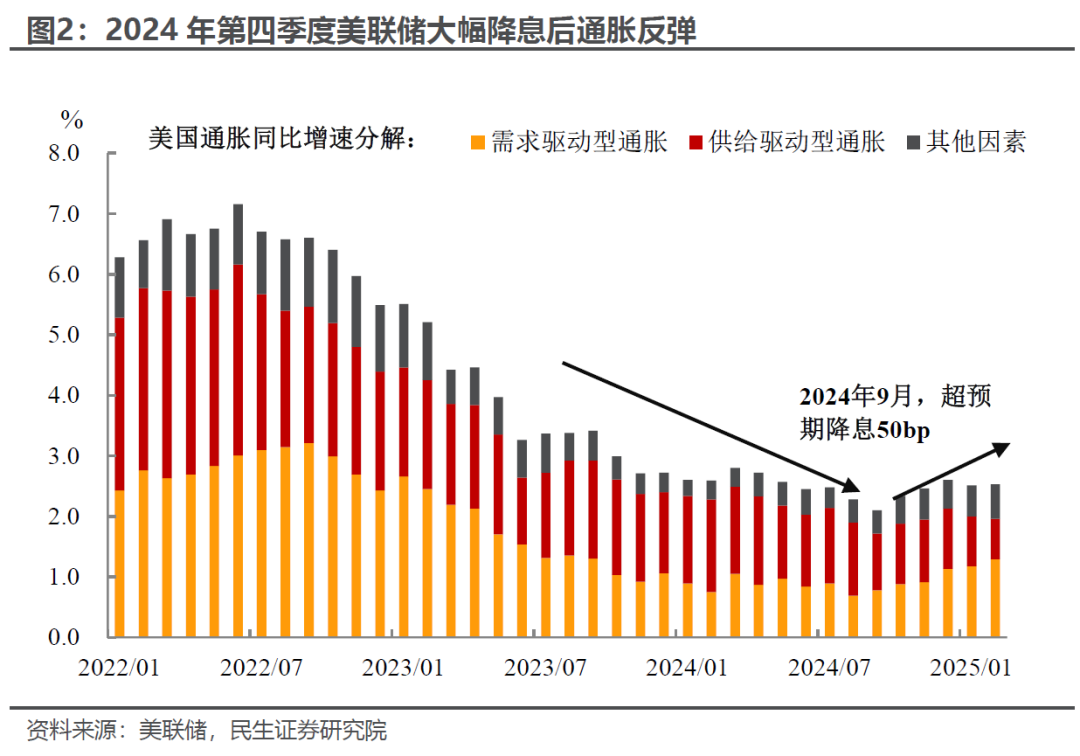

另一次是2024年9月在通胀尚未回到政策目标时,超预期降息50bp,而后通胀超预期反弹、也引来各方质疑。

其实对于后面这次,笔者认为可能是大家误解了鲍威尔。在近期路演的过程中,客户常常问笔者一个问题:今年的到期债务压力现在才被市场重视到,难道作为货币当局的联储也没有未雨绸缪吗?

笔者认为可能有所准备,但计划赶不上变化。特朗普当选带来的关税政策预期,导致美国开始“抢进口”,“虚增”了需求的成色。同时,金融市场对“过热”政策组合预期的交易,叠加原本圣诞旺季数据的季节性走强,也让鲍威尔在去年11月到今年3月都没能找到借口进一步下降市场的融资成本。当二季度的高利率遇上了到期高峰,联储现在“亡羊补牢,为时已晚”的概率在快速上升。

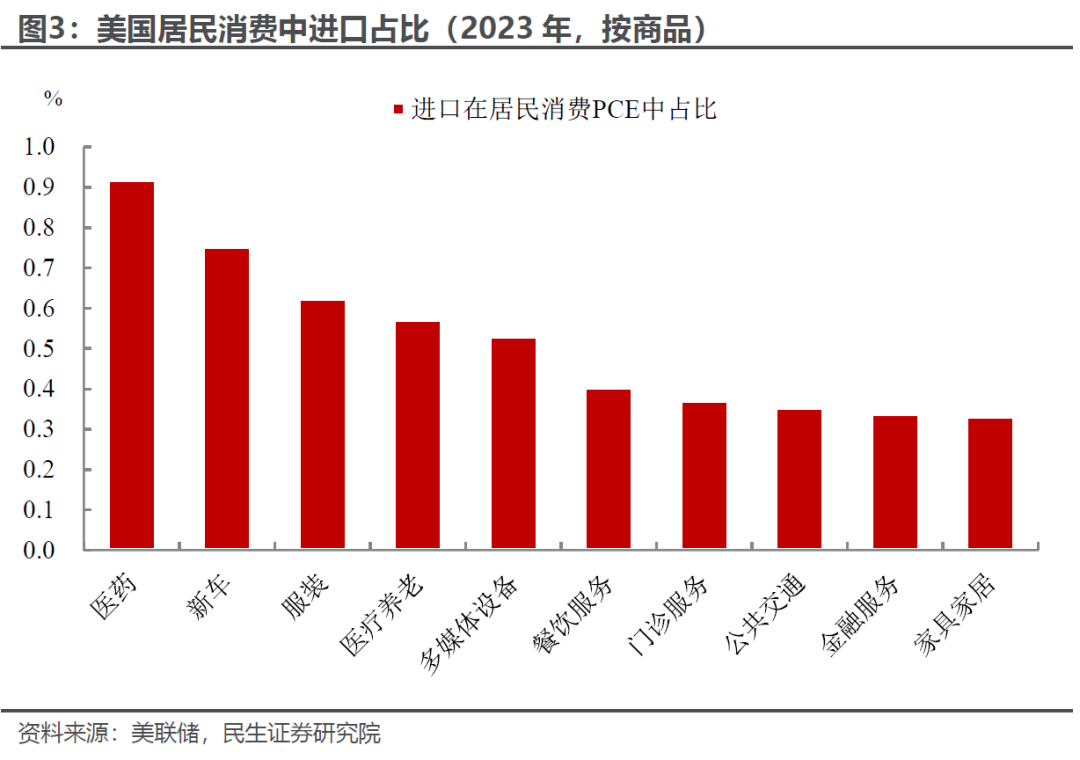

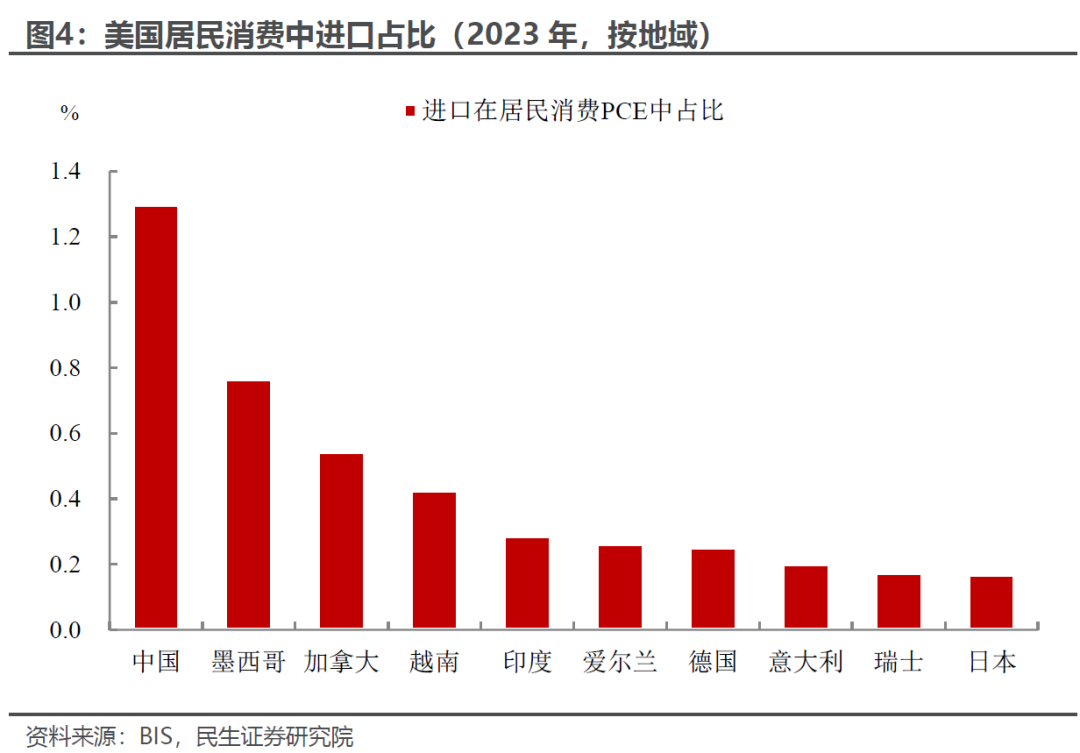

关税对于通胀的影响有两个重要因素:一是进口在消费中的重要性,二是汇率的调节作用。

对于前者,根据美联储的统计,在美国居民的核心消费中(提出食品和能源,即核心PCE)进口占比约为10%,这其中医药、汽车、服装等是最容易受影响的部分,而从国别看,中国、欧盟、墨西哥和加拿大是最大的进口影响来源。

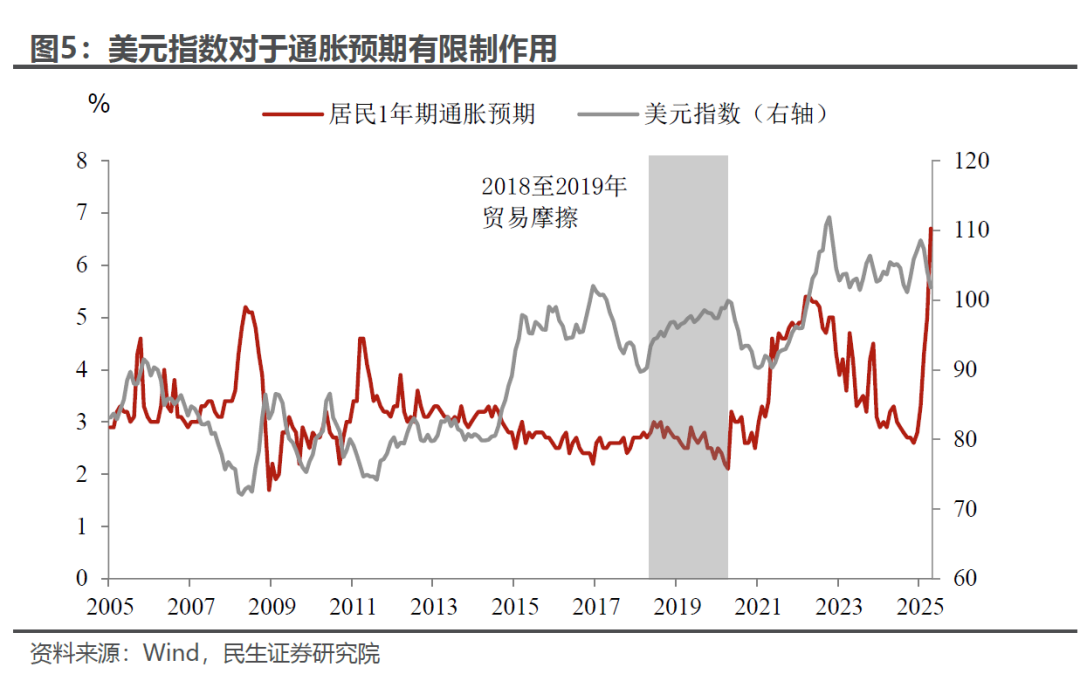

而后者——美元基础性质的改变可能才是让鲍威尔为难的新因素。在美元主导的传统全球金融贸易体系里,经典的Risk_Off链条是:关税这种冲击全球的风险事件→美元升值→限制通胀及其预期。其中美元是重要稳定因子,2018至2019年的贸易摩擦中即是如此——美元升值不仅限制了通胀的传导,也控制住了通胀预期。

当前,美元的这一基础属性动摇了。全球关税对于美元体系的削弱、带来的外资流出都让美元短期内的风险属性越来越强、似乎丧失了稳定功能。而美元贬值则会成为输入性通胀的放大器。

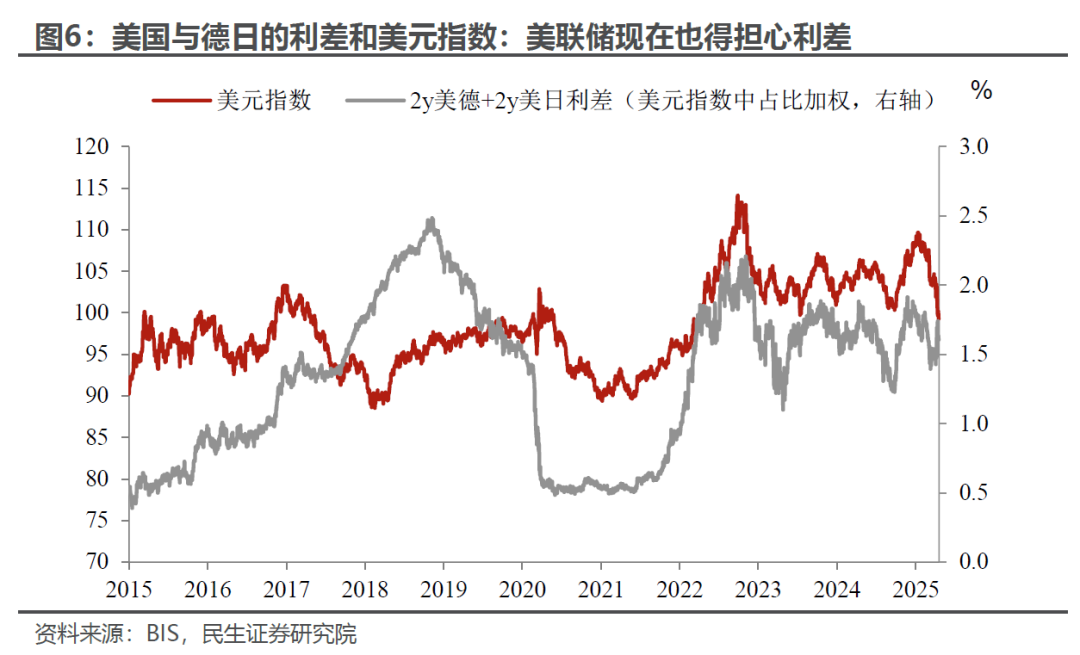

一旦要考虑汇率问题,美联储的货币政策也要受到其他国家的掣肘,因为欧日与美的货币政策节奏差异是汇率的一个重要定价因子。比如日本央行何时加息,5月、7月还是9月?比如欧洲央行、英国央行是不是也要逐步放缓甚至暂停降息了?

其次是资产价格问题,真的没有Fed Put吗?可能不是没有,只是门槛比较高;美债市场比美股更重要,因为权益价格跌了能涨回来,美债的信用基础一旦失去就很难挽回了;从政策工具而言,扩表释放流动性容易,要美联储降息则会难很多。

近期美债市场虽然动荡,但可能还不足以成为联储宽松的理由。尤其在当前复杂的内外环境下,理由需要更加充分:

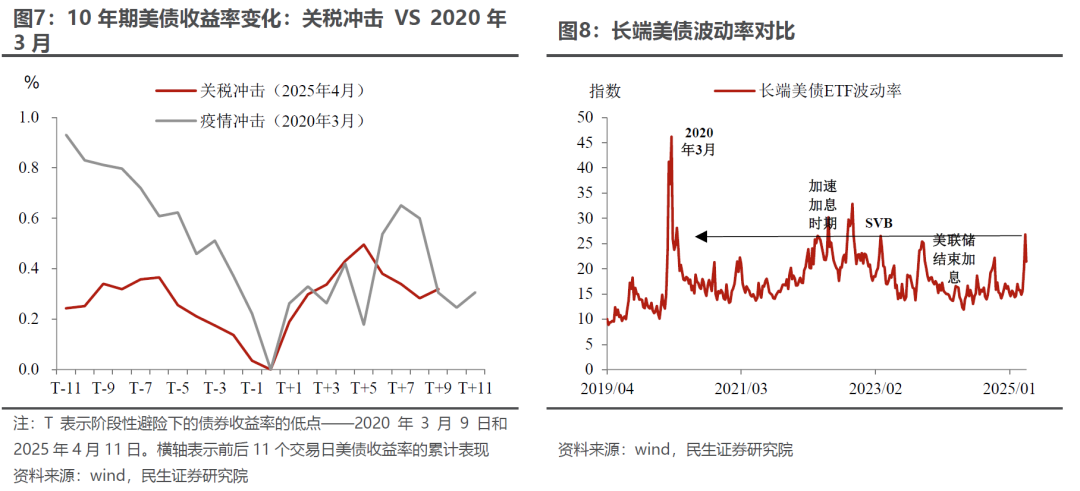

1、从绝对涨跌幅度来看,对等关税宣布后的10年美债收益率的上涨一度不输于2020年3月,但是在没有联储介入的情况下也出现明显回落;

2、从波动上看,当前的情况可与2023年10年相比,但市场的压力远远不及2020年3月,更不用提2008年与2020年了。因此难以逼出美联储的宽松“大手笔”,而2023年10月美债利率飙升、债市压力骤升只是让美联储决定彻底停止加息。而与2023年3月相比,则缺的是类似SVB这样标志性(全美前20)的金融机构暴雷(此后美联储开始阶段性扩表注入流动性)。

最后,货币政策的效果需要从长计议。退一步说,现在美联储降息的效果真的能立竿见影吗?其实未必。主要的问题在于政策传导的时滞,以及居民和企业资产负债表的变化。时滞的问题易于理解,从降息到真正开始降低实体的负债成本需要时间。

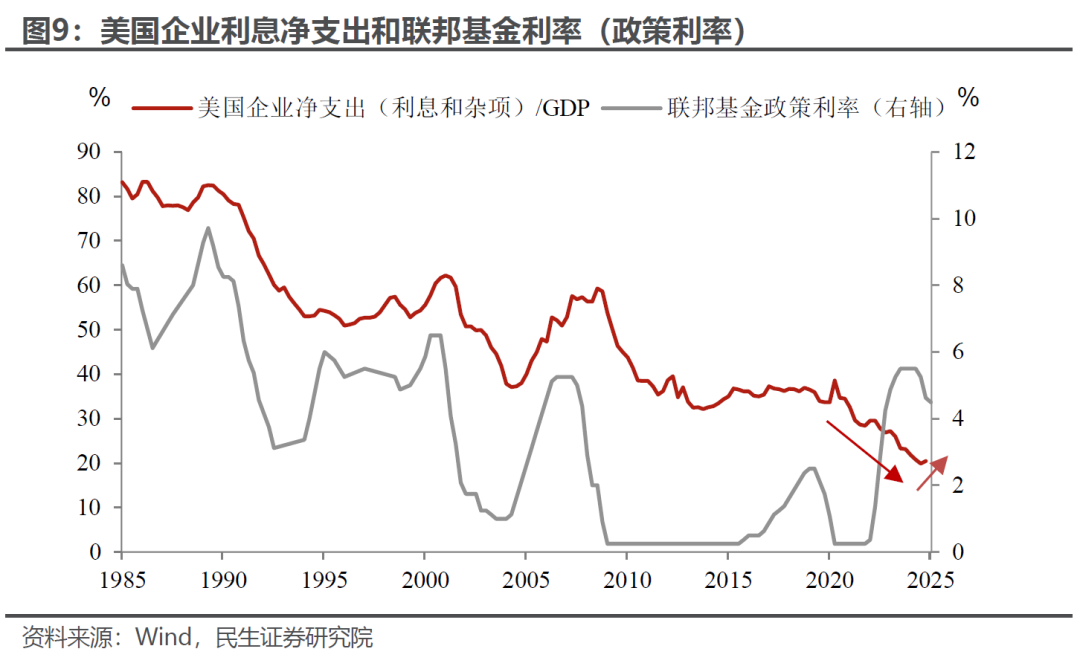

私人部门的资产负债:“汝之蜜糖、彼之砒霜”。众所周知,2020年之后美国居民和企业的资产负债情况得到了极大改善,负债被超发的财政政策偿还了,资产段膨胀则更为明显:股市是一方面,居民直接或间接持有的美债也大幅增加、超过13万亿美元(2024年),在美债总盘子中的占比超过50%,已经是21世纪以来的峰值。在2022年美联储开启加息周期后,出现了一个非常有意思的情况——尽管美联储加速加息,但是企业的净利息支出占比却比较反常地下降。除了加息抑制了融资需求以外,另一个可能的解释是由于持有居民和企业部门持有大量美债或货币市场工具,利率上升在资产端带来的收益比负债端增加的成本更灵敏。

那这也意味着,一旦美联储进行大幅快速降息,这一过程很可能会逆转。资产端的收益将明显下降,我们在报告《二季度美国的流动性冲击》中已经阐明企业负债成本会因为到期续作明显上升,降息可能反而会导致利息净支出(占比)上升(收到的利息减少多过债务成本的减少)。

所以美联储轻易不宽松,可能不仅仅是意愿的原因,更有“无能为力”的因素。综上所述,在特朗普2.0和后疫情时代的变局下,降息的传导路径已经出现很大的变化——降息如果进一步使得美元贬值、会放大通胀的恶行循环;同时也可能使得私人部门的净利息支出在短期内上升,导致需求进一步走弱。因此,美联储重启降息可能需要一些更“标志性”的条件:

美元企稳,去美元化叙事消退,这需要白宫在政策的不确定性下降,和主要大国/经济体之间的经贸外交关系逐步有序化。

其他主要非美经济体货币政策在边际上进一步宽松。这可以美联储在货币政策上的汇率掣肘。

或者出现更加严重的风险事件。比如美债市场出现流动性风险+出现有一定规模的金融机构暴雷,或者债务成本反噬企业和实体经济,导致失业率明显上升,经济进入衰退。毕竟1980s在沃尔克担任美联储主席初期,美国经济3年内也出现了2次衰退。

以上条件很大程度上取决于外部环境,在尘埃落定之前,鲍威尔将不得不继续扮演他那不畏强权的“孤胆英雄”角色。因为如果让市场意识到联储宽松不单纯是意愿问题,也有能力问题,美元霸权这座大厦将会更快倾覆崩塌。

风险提示:特朗普百日新政过于激进导致美国经济陷入滞胀甚至衰退;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。