小摩预计美股半导体行业一季度业绩将与预期一致,但关税/贸易相关动态将推动第二季度/下半年疲软和负面收益修正周期。

在财报季即将到来之际,摩根大通认为市场继续低估由美国关税相关动态推动的预期/不可避免的全球需求放缓,并对股票保持选择性——青睐于其首选股博通、迈威尔科技、亚德诺、科磊与新思科技,这些股票均被给予“增持”评级。在半导体小盘股中,小摩青睐MACOM Technology和Astera Labs,它们与基础设施和AI/数据中心支出有关,同样均被给予“增持”评级。

小摩预计一季度财报季将开启负面收益修正周期,未来两三个财报季的12个月每股收益预期可能下调15-25%,该行认为这将有助于半导体行业股价触底的过程。自关税担忧浮出水面以来,半导体股票已经下跌了约25%,小摩认为未来几个月有可能进一步下跌10-15%。小摩普遍预计公司将提供与预期一致/略好于预期的业绩,但预计高管将对第二季度指引采取更保守的立场,同时也对下半年的基本面提供非常谨慎的基调。小摩预计上半年需求在预期价格上涨之前会有一定程度的拉动,这可能会在上半年产生潜在的每股收益上行风险;但这只会放大今年下半年下调每股收益预期的下行风险。

小摩写道,之前的关税贸易相关的动态导致了广泛和潜在的重大需求破坏(工业生产回落,汽车生产回落,更保守的客户购买模式)。此外,快速变化的关税消息对消费者和企业信心产生了负面影响。该行认为,普遍存在的不确定性正在导致企业的可见度降低,特别是在周转业务约占其收入指导的20-30%的情况下。最近中国宣布对在美国制造的半导体征收关税,这将影响到在美国制造业务较多的公司,但小摩预计这些公司将灵活其供应链网络,以帮助减轻一些影响。

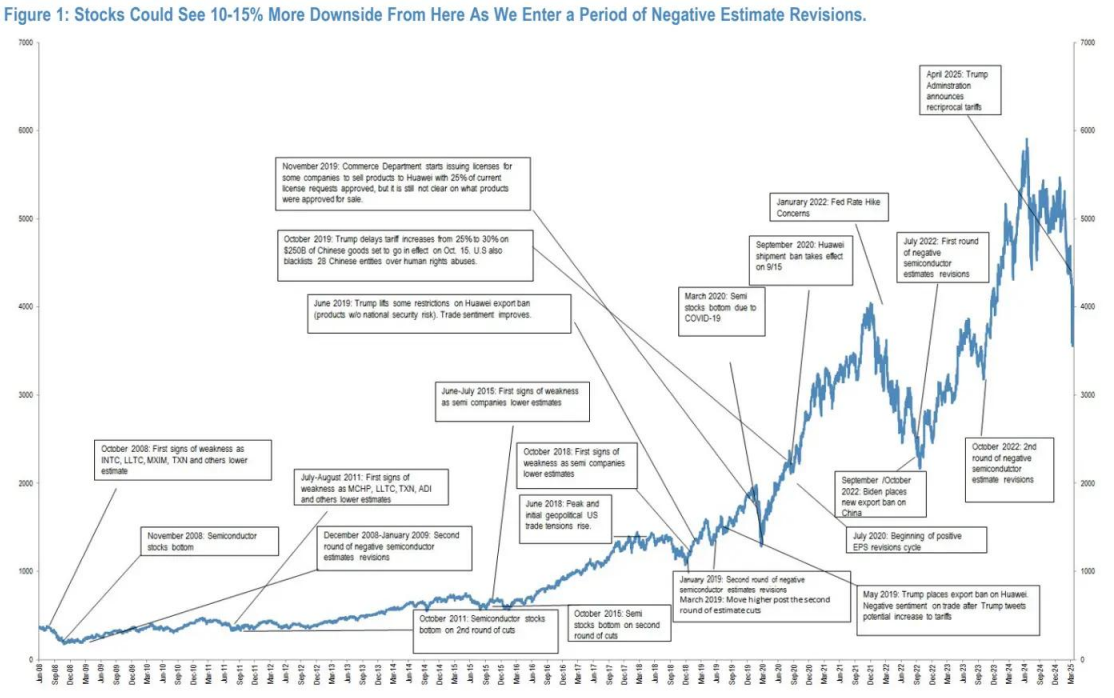

小摩分析了2018年中美贸易/关税战的模式和结果,并将其作为当前环境的参考(例如,股价从2018年12月的峰值下跌了30-35%),全年每股收益预期在2-3个季度内下调了约20-25%,股价在三到五个月内触底)。小摩预计,在AI/数据中心/基础设施支出方面有更多敞口的公司,相对于在价格弹性更大的消费者终端市场(个人电脑、智能手机、汽车和工业)上有更多敞口的公司,能更好地保持上涨。

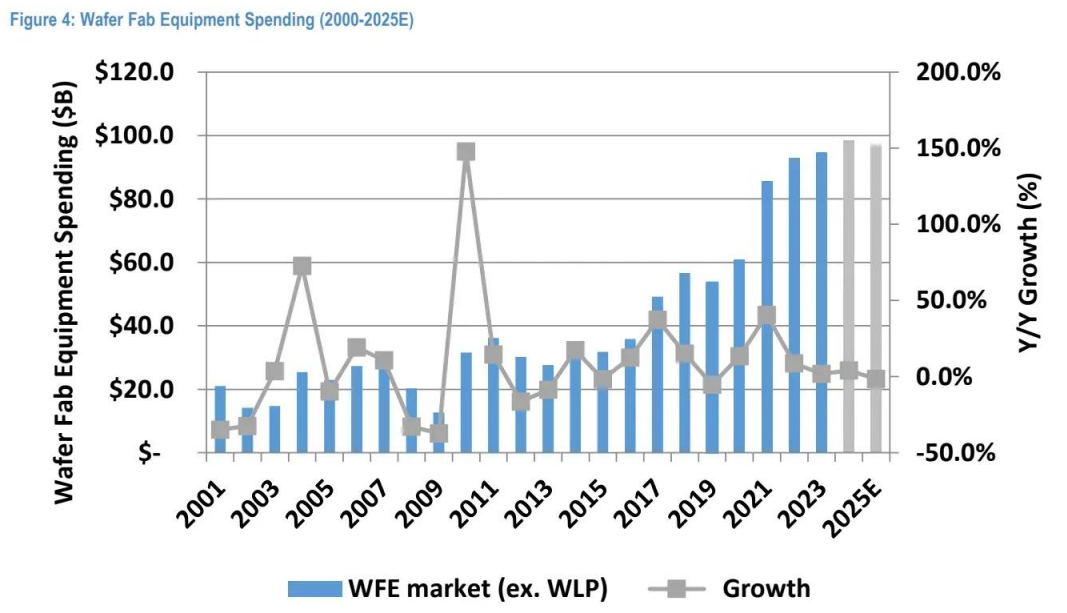

在这种背景下,小摩现在预计今年半导体行业的收入将同比持平至增长5%(之前的预测是增长10%-12%),并预计即将到来的EPS预期下调将在一定程度上促使一些风险的降低。在半导体设备方面,小摩预计下半年基本面将走弱,半导体晶圆制造设备(WFE)行业收入可能会同比持平至下降5%(之前的预测是增长5%)。小摩认为EDA(芯片设计软件)市场应该更具弹性,因为它对半导体研发支出的杠杆作用,即使在经济低迷时期也通常不会减少。

主要观点

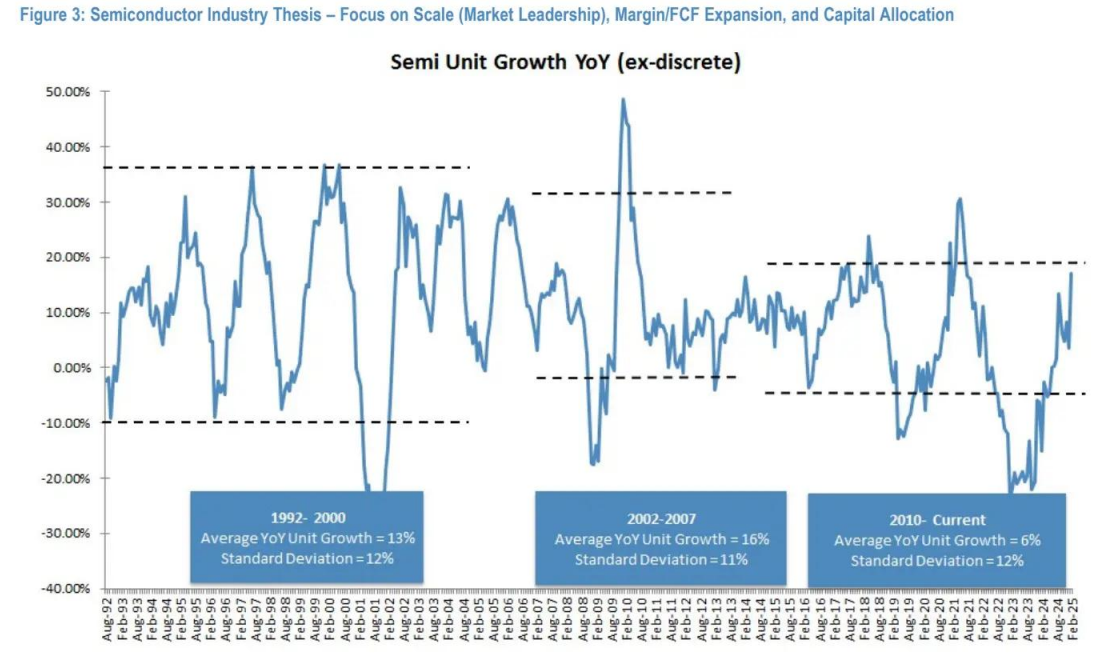

小摩预计由关税/贸易相关动态驱动的半导体基本面将减弱,部分被人工智能/数据中心的持续强劲所抵消。由于贸易紧张局势加剧和潜在的重大经济破坏,摩根大通经济学家预测美国/全球经济衰退的可能性在60%左右,美国经济衰退的基线预测是在今年下半年。因此,虽然目前的半导体趋势保持在两位数的同比增长,但小摩认为关税影响可能会在2025年下半年对终端需求和半导体基本面造成压力。小摩指出,价格弹性较高的终端市场,特别是面向消费者的终端产品(如个人电脑、智能手机和消费电器),相对于价格敏感度较低的终端市场(如服务器/人工智能支出),需求破坏的风险更高。就长期趋势而言,小摩认为人工智能云数据中心和ASIC领域的基本背景仍然具有建设性。

小摩指出,整体行业预订量在第一季度保持稳定,但预计今年第二季度和第二季度将出现恶化,开启负面收益修正周期。总体而言,小摩预计第一季度业绩(收入、利润率、每股收益)将符合或略好于预期,但预计企业第二季度指引将低于普遍预期。小摩认为,普遍存在的不确定性正在导致企业的可见度降低,尤其是在周转业务约占其收入指引的20-30%的情况下。不过,小摩确实看到了对加速计算/人工智能的持续强劲需求。

人工智能/加速计算需求依然强劲;应对具有挑战性宏观环境的最好仓位。小摩建议更多地关注ASIC和网络相关的企业(博通/迈威尔科技),因为商用GPU(英伟达/AMD)由于最近关税政策风险,可能会有更多的EPS下行风险。随着公司不断扩展其人工智能基础设施,人工智能/加速计算的需求趋势继续保持强劲。尽管宏观经济波动,小摩的季度内公司检查和OFC会议的摘要表明,GPU/XPU的增长前景继续保持强劲,也吸引了800Gbps和1.6Tbps网络和光/铜端口出货量的强劲需求(今年下半年)。

小摩预计,到2025年,云计算资本支出将以40%的年增长率增长;并预计Blackwell的需求将保持紧张,并在25年的大部分时间里超过供应。在AI ASIC芯片方面,小摩继续看到博通在客户采用/设计方面的强劲扩张,而迈威尔科技对未来两年的年增长率前景仍持乐观态度。Al计算还将需要显著的高速网络能力,这是博通(交换/路由)、迈威尔科技(光连接)、AsteraLabs(计算连接)和MACOM Technology(网络连接)的强大领导领域。

智能手机基本面较大程度跟随需求发展,但预计二季度和下半年的基本面将趋于保守,消费者购买力将因经济不确定性而减弱。小摩预计智能手机业务公司的一季度业绩将在需求拉动的推动下与预期一致或略优于预期,因为消费者可能会提前升级设备。但因为最近消费势头因关税而暂停,而考虑到宏观经济的不确定性,二季度的指引可能会与预期一致或略低于预期。小摩预计企业将对下半年的基本面持谨慎态度,原因是需求前置(下半年比较艰难),同时考虑到关税的不确定性和消费者购买力疲软的预期,企业将变得更加保守。