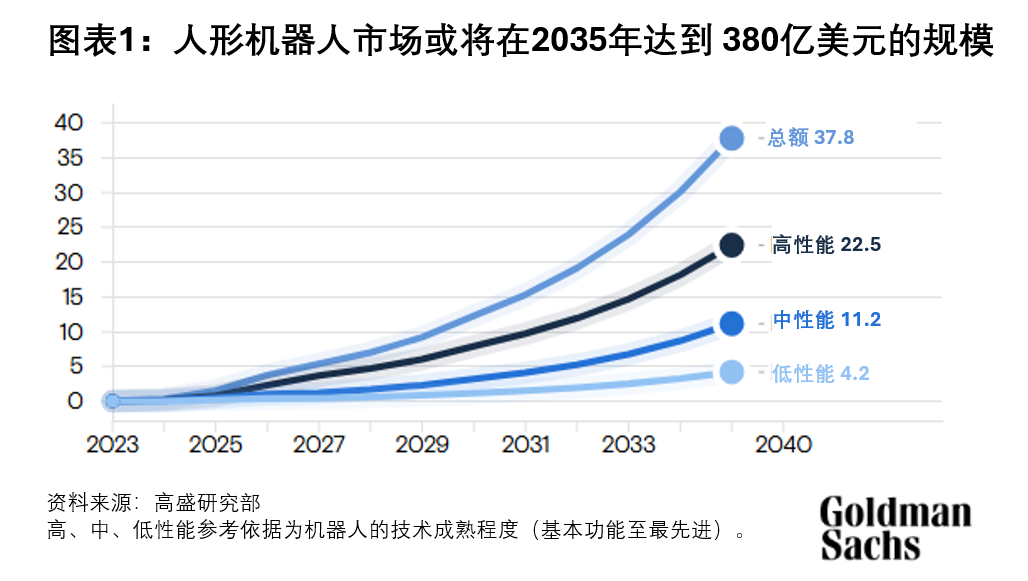

高盛研究部早前预计,2035年全球人形机器人市场或将达到380亿美元的规模。高盛表示,人工智能加速演进、技术突破、研发及资本支出投资加大,进一步推动人形机器人市场的发展。从目前的进展来看,行业可能在2025年从研发阶段步入量产阶段。

众多供应链上市公司,尤其在亚洲,已公开披露了进军或进一步推进人形机器人相关业务的计划。高盛研究部认为一个全方位的生态系统正在成型,在基本情景假设下,迅速增长的全球人形机器人需求到2035年可能释放380亿美元的潜在市场规模。此外,考虑到人形机器人仍处于早期发展阶段且存在各种潜在技术方案,高盛认为竞争格局将持续演进。

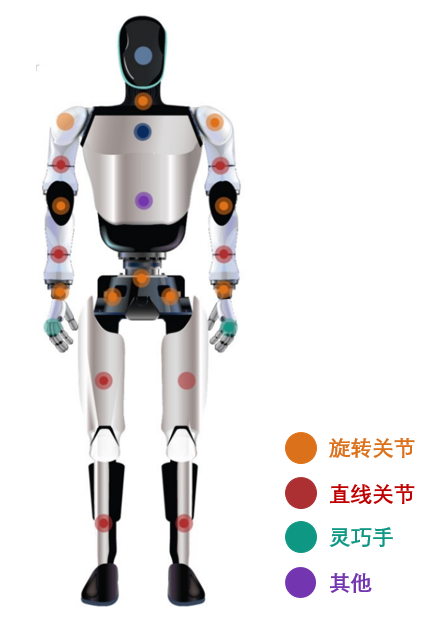

旋转关节:其中零部件通常包括谐波减速器、无框力矩电机、编码器及传感器。相对来讲技术较为成熟,路线比较确定。

直线关节:位于四肢的行星滚柱丝杠配合电机可以将旋转的力转换为直线动作。此零部件决定机器人的负载,且目前占高配置机器人零组件成本的20-30%。用于生产此零部件的高精度磨床也可能有潜在供应瓶颈。

灵巧手:人形机器人需要灵巧的手以抓取物件。灵巧手方案目前较为多样,没有明确的定型。

其他:芯片、电池通常位于人形机器人的前胸。相机和激光雷达可分布在机器人多个部位。

高盛研究部股票分析师杜茜(Jacqueline Du)及团队在最近一期的人形机器人行业研报中,回答以下三个关键问题:

如何看待现阶段的最佳投资机会?

高盛研究部认为供应链零部件仍最具吸引力。团队推出了高盛独家产品品类偏好排名(GS proprietary product category preference rank),以评估在人形机器人供应链覆盖范围内的主要投资机会。高盛更看好谐波减速机供应商和执行器总成商,因其技术壁垒更高,或产品被采用的确定性更强。

市场已经计入了哪些因素?

高盛研究部所覆盖的人形机器人供应链股年初至今已平均上涨48%(沪深300指数持平),这表明市场可能已经计入了全球人形机器人出货量到2027年将达50万台左右的预期 (在基本/蓝天情景假设下预计到2032年/2028年会达到的水平),假设退出市盈率为40倍。因此,高盛研究部认为具身智能AI技术领域的发展,或更具体而言技术拐点的可预见性,将是推动股价进一步上涨的重要因素,而且对于出货量前景和股票估值倍数均高度敏感。

如何定义潜在技术拐点?

鉴于人形机器人的技术拐点仍不明朗,高盛研究部预计到2027/2032年全球人形机器人出货量将达7.6万/50.2万台。这慢于市场预期,因为高盛认为受AI驱动的机器人要能够高效(高成功率和稳定性)完成一般任务,可能还需要更长的时间。