AI浪潮延续,Unity迎来反转时刻。

2025年,Unity Software Inc. 的增长轨迹将由备受争议的运行时间费用转向典型的 SaaS 订阅价格上涨的良性增长曲线。

即便如此,由于管理层努力恢复游戏社区的信任,我们何时才能看到其客户群/营业额/剩余履约义务的侵蚀结束仍有待观察。

结合下调的 2024 财年指引和昂贵的股票估值,我们认为短期内可能会存在更多不确定性,因此我们给予持有评级。

自那时起,Unity表现优异,上涨了 8.4%,而大盘上涨了 5.7%,尽管其表现不及 AppLovin 和 The Trade Desk等广告技术同行。

Unity部分顺风自然归因于游戏领域以外的不断增长的机会,包括虚拟现实和广告领域,这些可能会在未来贡献增量货币化和订阅增长。

Unity正在进行的多元化自然使管理层能够暂时克服之前的混乱和该行业不稳定的收入确认,而新的博彩导向管理团队则为其提供了很大的帮助。

这是其垂直整合产品的基础,允许用户“为整个开发周期提供支持,从原型设计到实时服务管理,再到用户获取、(广告)和货币化”,因为管理层还引入了人工智能增强工具来改进“开发过程并实现更大的创新”。

无论如何,管理层一直在构建新的创意工具,这些工具可能会在实际生产环境和实际客户中直接得到验证,从而允许客户设计“能够提供他们需要和想要的价值的工具,这样我们就可以抽象出这些解决方案并将其出售给更多客户。因此,随着时间的推移,扩大这些关系的机会对我们来说至关重要,在定价方面找到合适的空间也至关重要。”

这些也可能是为什么Unity能够报告2024 财年第三季度业绩双双超出预期的原因,最值得注意的是订阅收入同比增长 +12%,同时 Create Solutions 收入环比增长 +2% / 同比增长 +5% - 这突显了其高度粘性的产品和忠诚的开发者基础。

最重要的是,该公司的调整后 EBITDA 利润率已扩大至 20.5%(同比下降 3.5 个百分点),而原先的指引为 17.3%(同比下降 6.7 个百分点)。此外,该公司的自由现金流指引也不断提高,达到 25.8%(同比增长 6.7 个百分点),这自然会促使该公司的资产负债表更加健康,净债务状况为 8.3 亿美元(同比增长 31%)。

无论如何,读者必须注意到,Unity已经将其 2024 财年收入预期上调至中点的 17.55 亿美元(同比下降 19.7%),并将调整后 EBITDA 上调至 3.655 亿美元(同比下降 18.4%),高于FQ2'24 收益电话会议上提出的16.85 亿美元(同比下降 22.9%)和 3.45 亿美元(同比下降 22.9%)的下调预期。

这些数字进一步强调了为什么正在进行的重置比预期更为成功,正如管理层所强调的那样,“恢复基于订阅的模式,引入客户可以理解的价格上涨”已经触发“打通了我们的续订渠道并让我们重新与社区联系起来”。

这些原因也可能是为什么迄今为止一致的预期保持相对稳定的原因,预计Unity将在 2024 财年至 2026 财年期间实现超过可观的顶线/底线(调整后 EBITDA)增长,复合年增长率为 +5.5%/ +12.7%,而其历史顶线增长率为 +41.7%。

一方面,与其直接竞争对手 Epic Game 的 2023 财年 EV/销售额约为 4 倍相比,Unity的 FWD EV/销售额为 5.81 倍,这确实显得有些昂贵,尤其是考虑到其缺乏调整后的 EPS 盈利能力。

另一方面,鉴于新管理层迄今为止的良好执行/评论/上调指引,我们可以理解为什么市场已将 Unity的 FWD EV/EBITDA 估值从 2024 年 8 月的底部 14.43 倍适度上调至撰写本文时的 28.20 倍,同时接近 2 年平均值 34.54 倍。

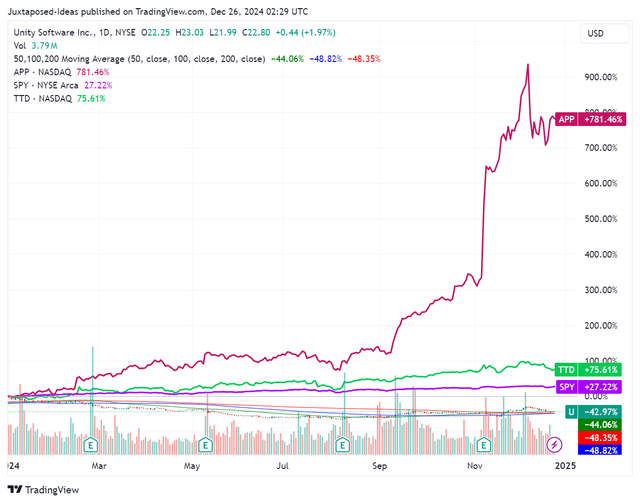

即使与广告技术同行相比,包括 APP 的 44.75 倍和 TTD 的 58.22 倍,很明显,由于 2022 年的定价失败,Unity 仍然存在固有的折扣。

目前,Unity明显自 2024 年 8 月触底以来一直享有强劲的上升趋势支撑,迄今为止,该股持续创下更高的高点和更高的低点。这有效地表明了正在进行的逆转。

根据对 2026 财年每股调整后 EBITDA 1.16 美元的普遍预期(较管理层上调的 2024 财年指引 0.91 美元以 +12.9% 的复合年增长率增长)和 FWD EV/EBITDA 估值 28.20 倍,我们预计长期目标价为 32.70 美元。

事实上,这个数字似乎并不算过于激进,因为如果 Unity 的 FWD EV/EBITDA 估值进一步提升至更接近历史水平 34.54 倍,也可能带来 +75.4% 的上涨潜力,使我们的牛市目标价达到 40.00 美元。

与此同时,读者可能想知道,截至撰写本文时,该股票的空头权益也已从 2024 年 2 月的 14.8% 的峰值回落至 6.01%——这增强了其长期资本增值的前景。

当然,展望未来,投资者还应关注Unity新管理层的执行情况,因为不确定 2025 财年是否会带来积压订单增长,高于最新季度观察到的 3.27 亿美元(环比下降 7.1% / 同比下降 42.2%)的多年剩余履约义务。